Auch wenn der Markt für Berufs- und Dienstunfähigkeitsversicherungen für Referendare eher stetig ist, lohnt es sich einmal, kurz und knackig die Neuerungen auf den Punkt zu bringen, die die letzten zwei Jahre mit sich gebracht haben.

Wir möchten hier auch einmal aus dem Nähkästchen plaudern, welche Anbieter von uns in den letzten zwei Jahren präferiert wurden und welche Tendenzen wir am Markt der Dienstunfähigkeitsabsicherung für Referendare beobachten.

Was ist gleich geblieben?

Eine gewisse Konstanz, gerade bei Produkten zur Dienstunfähigkeitsabsicherung für Referendare, die über Jahrzehnte den Lebensstandard sichern sollen, ist ja grundsätzlich etwas Gutes. Wenn Anbieter ganze Tariflinien über den Haufen werfen, sehe ich das immer mit einem kritischen Auge, denn ohne Not tut das ein Unternehmen selten. Deshalb begrüße ich grundsätzlich, dass die Anbieter, die vor zwei Jahren gute Dienstunfähigkeitsversicherungen angeboten haben, auch heute noch mit ihren Produkten am Markt sind und diese teilweise noch verbessert haben (mehr dazu weiter unten).

Welche Neuerungen gibt es auf Seiten des Dienstherren?

Hier gibt es nicht viel zu erzählen, außer dass mit den Beamtenbezügen auch das für dich entscheidende Mindest-Ruhegehalt gestiegen ist. Noch kurz zur Erinnerung: bist du einmal Beamter auf Lebenszeit und hast fünf Jahre Dienstzeit absolviert, bekommst du bei Dienstunfähigkeit 35% deiner ruhegehaltfähigen Bezüge (also dem, was du tatsächlich jeden Monat bekommst) oder 65% der Bezüge der höchsten Erfahrungsstufe der Besoldungsgruppe A 4 (wenn dein Bundesland erst ab A5 verbeamtet, dann von A5, wenn es erst ab A7 verbeamtet wie in Baden-Württemberg dann eben von A7 usw.). Dazu kommt noch ein Fixbetrag von 30,68 Euro.

Dann wird geschaut, welcher der beiden Beträge höher ist und den höheren von beiden bekommst du. Gerade in frühen Dienstjahren ist das meist die zweite Variante.

Beispielrechnung Mindestruhegehalt eines Gymnasiallehrer in Nordrhein-Westfalen A13, Stufe 6

Variante 1: Laufende Bezüge: 4787.81€

Davon 35% = 1.675,73€

Variante 2: Bezüge der höchsten Erfahrungsstufe (10) der niedrigsten Gruppe (A5) in NRW: 3063,18€

Davon 61,6% = 1.886,92€

Der Beamte würde also 1.886,92€ + 30,68€ = 2.021,75€ Mindestruhegehalt bekommen, wenn er dienstunfähig wird. Davon sind noch Steuern zu zahlen sowie die private Krankenversicherung. Und wenn noch mehr als 3 Jahre zum Pensionseintritt sind, werden 10,8% abgezogen. Du siehst also, am Ende des Geldes könnte noch etwas Monat übrig sein.

Was gibt es hier Neues? Die Beamtenbezüge sind 2022 um 2,8% gestiegen. Demnach ist auch das Mindestruhegehalt um 2,8% gestiegen. Bei einer Inflation von 6,9% in 2022 nur mehr ein Tropfen auf dem heißen Stein.

Welche Neuerungen gibt es auf Seiten der Versicherer?

Wie immer beschränke ich mich hier auf die Versicherer, die eine Dienstunfähigkeitsklausel anbieten und Lehrer mindestens bis zum 63. Lebensjahr versichern. Solltest du einen Anbieter hier nicht finden, raten wir dir als Referendar ab, dich bei diesem zu versichern!

Allianz:

Einführung einer Teilzeitklausel:

Auch die Allianz hat erkannt, dass die heutige Lebenswelt oft nicht mehr darin besteht, dauerhaft in Vollzeit zu arbeiten, zumal das Arbeitspensum bei Lehrerinnen und Lehrern auch in Teilzeit hoch genug ist. Sie gehen damit ein Stück mit der Marktentwicklung und haben 2022 eine Teilzeitklausel eingeführt.

Für dich als zukünftige Lehrerin oder Lehrer ist die Dienstunfähigkeitsversicherung ja immer auch eine Berufsunfähigkeitsversicherung, so dass du zwei Auslöser hast, durch die du Leistungen bekommen kannst. Beantragst du Leistungen aufgrund von Dienstunfähigkeit, hat die Teilzeitklausel für dich keine Bedeutung, sehr wohl aber, wenn du Leistungen aufgrund von Berufsunfähigkeit beantragst und zuvor in Teilzeit arbeitest. Denn dann schaut sich der Versicherer deinen Job an, wie du ihn in gesunden Tagen in Teilzeit ausgeübt hast und beurteilt danach die notwendigen 50% Berufsunfähigkeit.

Ein Beispiel:

Eine Lehrerin arbeitet in Vollzeit mit 25 Unterrichtsstunden pro Woche, bekommt ein Kind, arbeitet nur noch 14 Wochenstunden und wird dann berufsunfähig. Normalerweise würde der Versicherer prüfen, ob sie im in Vollzeit ausgeübten Beruf nur noch die Hälfte arbeiten kann. Bei 8 Stunden wären das 4 Stunden. Mit der Teilzeitklausel prüft der Versicherer die Berufsunfähigkeit bezogen auf die 4 Stunden.

Immer wichtig ist auch zu beachten, dass Teilzeit grundsätzlich große Auswirkungen auf die Pension hat. Hier ist also unbedingt eine exakte Pensionsplanung empfehlenswert.

Einführung einer Teildienstunfähigkeit:

Ist ein Beamter nicht 100% dienstunfähig, hat der Dienstherr grundsätzlich die Möglichkeit, eine Teildienstunfähigkeit festzustellen. Wenn man sich die klammen Staatskassen anschaut, den Lehrermangel dazu und on top noch die folgende Anweisung aus einem Rundschreiben des Innenministeriums, ist davon auszugehen, dass dieses Instrument zukünftig häufiger genutzt wird, um den Beamten weiterhin (teilweise) beschäftigen zu können.

Das Instrument der begrenzten Dienstfähigkeit ist stärker zu nutzen. Die eingeschränkte Verwendung ist Teil des verfassungsrechtlichen Anspruchs der Beamtin und des Beamten auf eine (…) Beschäftigung. Gleichwohl dient sie einer amtsangemessenen Fürsorge und Alimentation durch den Dienstherrn nach Art. 33 Absatz 5 GG. Ebenso ist die begrenzte Dienstfähigkeit Ausdruck des hergebrachten Grundsatzes des Berufsbeamtentums, dass Beamtinnen oder Beamte ihre volle Arbeitskraft, soweit vorhanden, zur Verfügung zu stellen haben.

Zur Teil-Dienstunfähigkeit hat schon mein Kollege Philip Wenzel ausführlich geschrieben und ich möchte mich seinem Fazit anschließen. Je mehr Anbieter auch eine Teil-DU-Klausel anbieten, umso besser. Sie ist nicht erste Priorität bei der Konfiguration deiner DU und du brauchst auch nicht nervös zu werden, wenn dein bestehender Vertrag diese Klausel nicht hat. Die Verluste aufgrund Teil-Dienstunfähigkeit sind immerhin überschaubar. Willst du es aber genau wissen, dann komm gern auf uns zu.

Beitragsentwicklung seit 2021:

Konstant.

AXA/DBV:

Einführung eines Nichtrauchernachlasses:

Auch die AXA geht seit diesem Jahr den Weg und belohnt Rauchfreiheit mit einem Nachlass – nett gesagt. Streng genommen bestrafen die Kölner zukünftig Raucher mit ungefähr 20% Beitragsaufschlag. Denn der Beitrag vor dieser Änderung liegt beim heutigen Nichtraucherbeitrag. Grundsätzlich begrüße ich diese Entwicklung, denn dass Rauchen nicht cool für unseren Körper ist, ist ja kein Geheimnis mehr. Und wenn Versicherte aufgrund ihres ungesunden Lebensstils mehr Schäden im Versichertenkollektiv verursachen, können sie auch mehr dafür bezahlen. Eine Übersicht, welcher Versicherer welchen Zuschlag für’s Rauchen verlangt, findest du hier (hier auf Beitragstabelle verlinken).

Nachträglicher Einschluss Teil-DU bei Ernennung zum Beamten auf Lebenszeit:

Mehr Flexibilität = besserer Tarif. Die AXA hat als erster Beamtenversicherer die Teil-DU-Klausel eingeführt. Nun können auch Bestandskunden bei Ernennung zum Beamten auf Lebenszeit ohne erneute Gesundheitsprüfung die Teil-DU in ihren Vertrag einschließen. Beamte auf Widerruf oder auf Probe können nämlich laut Gesetz gar nicht teildienstunfähig werden und würden die Klausel daher jahrelang umsonst zahlen. Das nenne ich bedarfsorientiert.

Beitragsentwicklung seit 2021:

Für Nichtraucher konstant, für Raucher rund 20% teurer.

Condor:

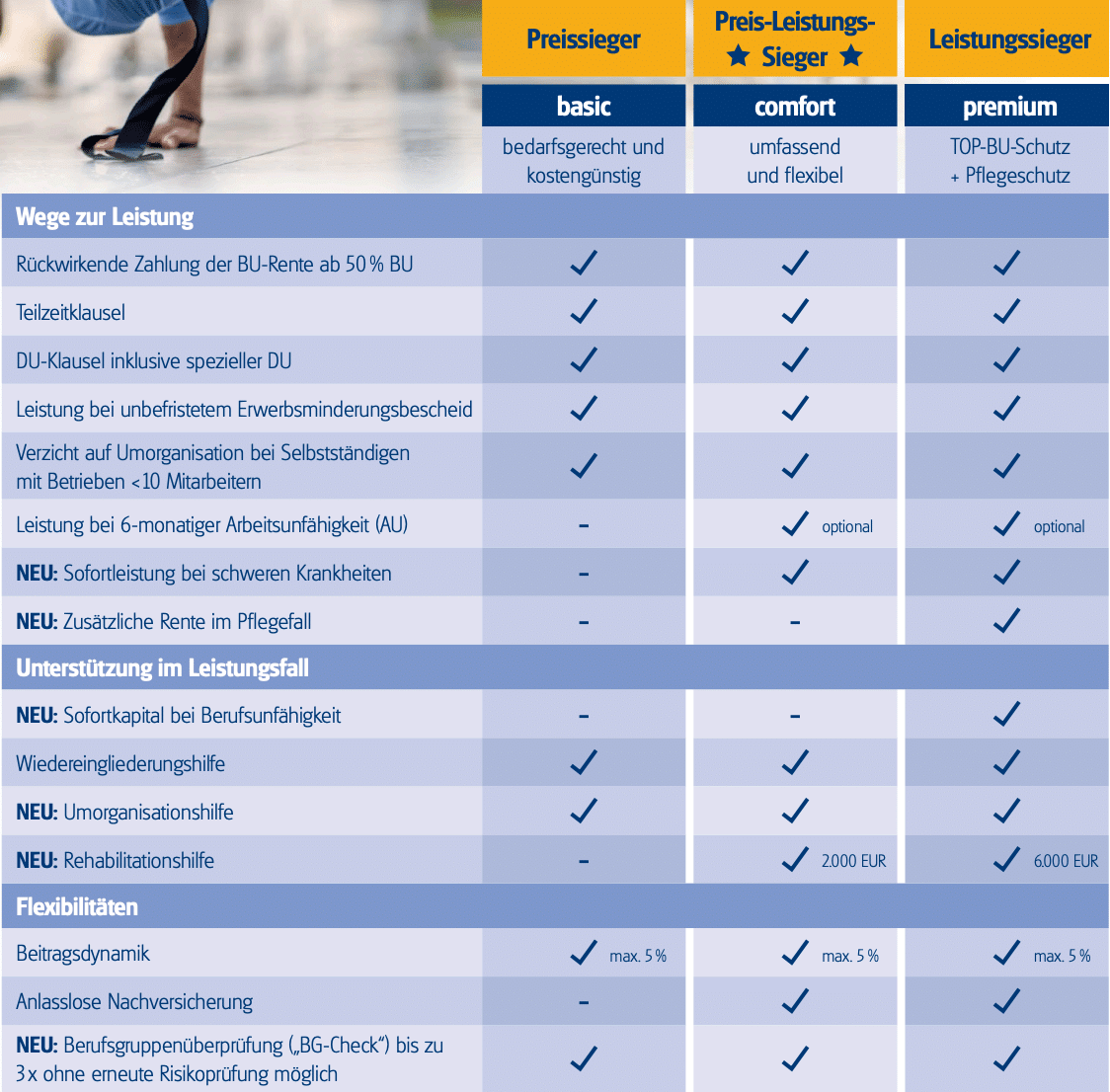

Bei der Condor gab es 2022 ein komplettes Tarifupdate, nicht nur für Beamtinnen und Beamte. Der kleine, aber feine Versicherer aus Hamburg hatte bis dahin einen einzigen Tarif, den er nun auf drei Varianten aufgeteilt hat, sodass ein Kunde bedarfsgerecht den für ihn passenden wählen kann.

Die drei Varianten heißen Basic, Comfort und Premium, also endlich mal Tarifbezeichnungen, bei denen man auf den ersten Blick sieht, in welchem die wenigsten und in welchem die meisten Leistungen enthalten sind. Basic heißt nicht automatisch schlecht und wir werden gleich sehen, dass die Basic-Variante für dich als zukünftige Lehrerin genau die Richtige ist.

Die wesentlichen Unterschiede zwischen Basic und den anderen Tarifen sind:

Arbeitsunfähigkeitsklausel:

Praktisch, wenn du Einkommensverluste hast, weil die 6 Wochen Lohnfortzahlung von deinem Arbeitgeber enden. Du bist allerdings zukünftiger Beamter und bekommst deine Bezüge auch im Krankheitsfall unbefristet weitergezahlt (bis irgendwann Dienstunfähigkeit festgestellt wird), daher ist diese Klausel für dich irrelevant.

Sofortleistung bei schweren Krankheiten:

Diese Klausel bewirkt, dass bei Vorliegen von einer der drei exakt definierten Krankheiten die monatliche Rente ausgezahlt wird, auch wenn (noch) gar keine Berufsunfähigkeit vorliegt. Nennt sich vereinfachtes Anerkenntnis und ist sicher sinnvoll, wenn bei einem Angestellten oder Selbstständigen die Zahlungen der Krankenkasse oder Krankenversicherung nach einer bestimmten Zeit enden. Wie bei der Arbeitsunfähigkeitsklausel gilt aber für dich als Beamtin, dass du erst finanzielle Schwierigkeiten bekommst, wenn dein Dienstherr das Entlassungszeugnis in die Hand drückt und dann greift die (echte und vollständige und sehr gut formulierte) DU-Klausel der Condor.

Zusätzliche Rente im Pflegefall (nur Premium):

Wer in dem Tarif aufgrund von Pflegebedürftigkeit berufsunfähig wird, bekommt die doppelte Rente und wer bis zum Versicherungsende pflegebedürftig bleibt, bekommt diese Rente dann lebenslang. Als Beamtin oder Beamter ist die Versorgung bei Pflegebedürftigkeit schon sehr hoch und wer sich

zusätzlich noch absichern will, sollte das dann lieber über ein Pflegetagegeld tun. Das ist

flexibler und man hat nicht das Risiko, dass mit 67 der BU-Vertrag mit Pflegeabsicherung endet und man sich dann um eine neue Pflegeversicherung kümmern muss. In hohem Alter und mit dem ein oder anderem Weh-Wehchen kann das nämlich teuer werden.

Sofortkapital bei Berufsunfähigkeit:

Ohne Frage – wer freut sich nicht über die einmalige Zahlung von 12 Monatsrenten, wenn das erste mal eine Berufsunfähigkeit festgestellt wurde. Aus meiner Sicht aber lediglich Nice-To-Have, denn existenzielle Nöte beseitigt diese Einmalzahlung nicht. Wichtiger ist hier, eine ausreichend hohe Rentenhöhe zu vereinbaren, sodass man in Kombination aus Ruhegehalt und privater Dienstunfähigkeitsrente möglichst nahe an die monatlichen Bezüge kommt.

Rehabilitationshilfe:

Zahlt einmalig 2.000€ bzw. 6.000€, wenn man nach einer Reha wieder gesund ist und die Zahlung der BU-Rente eingestellt wird. Ein Beamter, der einmal dienstunfähig ist, kann zwar auch wieder „reaktiviert“ werden, aber dann unter Zahlung seiner vollen Bezüge, sodass ihm auch hier wieder kein Schaden entsteht.

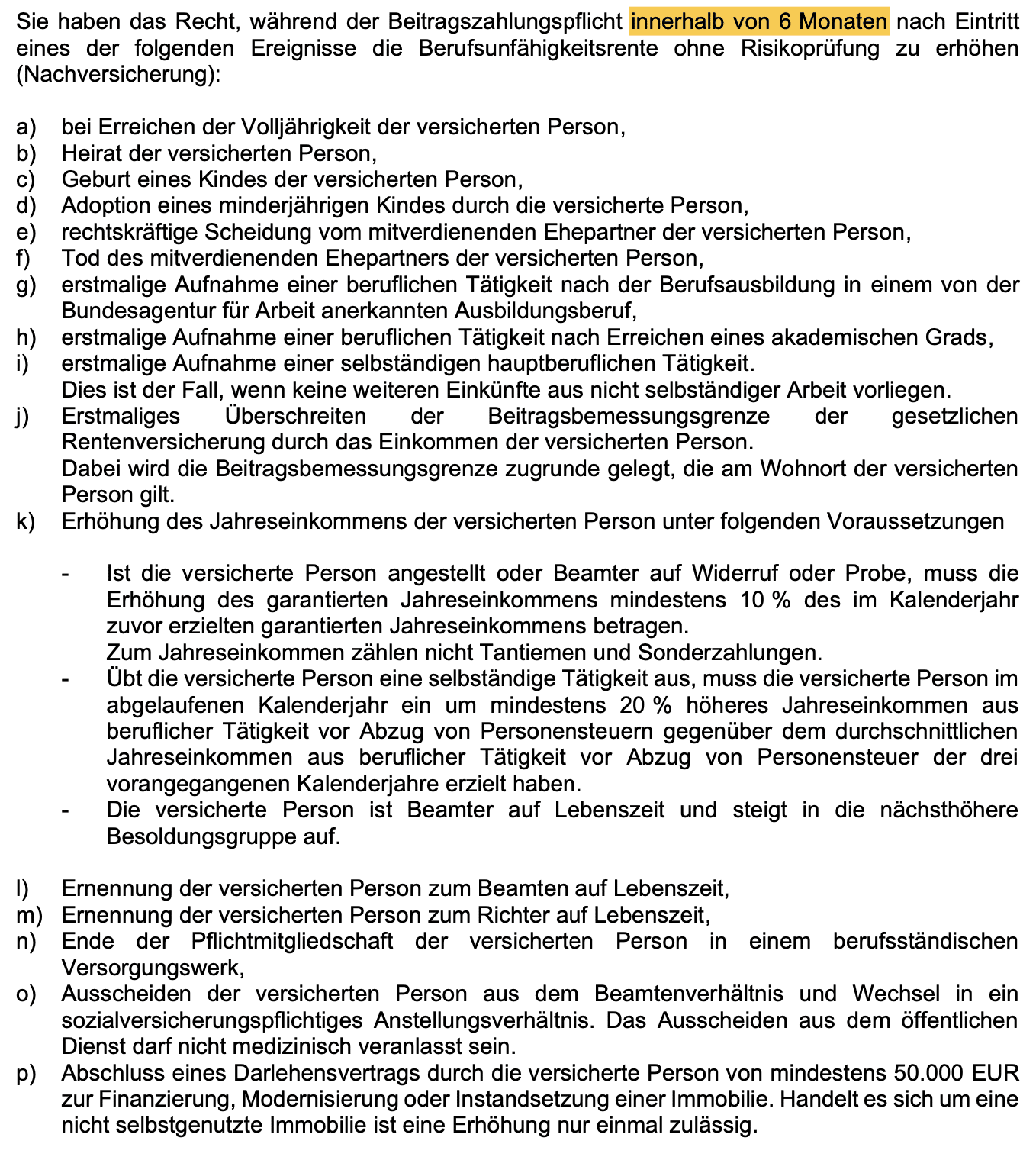

Anlasslose Nachversicherung:

Nachversicherung bedeutet die Erhöhung der versicherten Rente ohne Gesundheitsprüfung. Und bei allen BU-Tarifen ist das möglich bei verschiedenen Anlässen wie Heirat, Geburt eines Kindes, Aufnahme Finanzierung und viele weitere. Anlasslos bedeutet:

Hat man allerdings schon bei Abschluss des Vertrags eine vernünftige Rentenhöhe abgesichert, kann man die Nachversicherung eh nicht nutzen, da durch die Erhöhung der Rente die Höchstgrenzen der Anbieter überschritten werden würden. Daher ist auch dieser Punkt für Lehramtsanwärter eher irrelevant. Und selbst wenn man den Vertrag mit ursprünglich nur 1.000€ abschließt, so geben die einzelnen Anlässe der Condor ausreichend Raum für Flexibilität:

Fazit:

Das Tarifupdate ist sehr gelungen, die Versicherungsbedingungen verständlich geschrieben und der Preis ist für Referendare nun auch bezahlbar geworden.

Beitragsentwicklung seit 2021:

Im Tarif Basic rund 20% günstiger

Die Bayerische:

Der Münchener Versicherer ist schon seit Jahren ganz oben dabei, wenn es um die Dienstunfähigkeitsabsicherung für Referendare geht und überzeugt mit einem sauberen Bedingungswerk und einem sehr attraktiven Preis. 2022 hat die Bayerische ihre Bedingungen nochmal verbessert und zwei Neuerungen eingeführt:

Höhere versicherbare Rente:

Bisher konnte eine Referendarin lediglich 1.250€ monatlich absichern, was zum Leben dauerhaft natürlich zu wenig ist. Seit 2022 können sichLehramtsanwärter nun schon bis 1.600€ monatlich versichern. In Kombination mit der zweiten Neuerung kannst du dich bei der Bayerischen exakt bedarfsgerecht absichern.

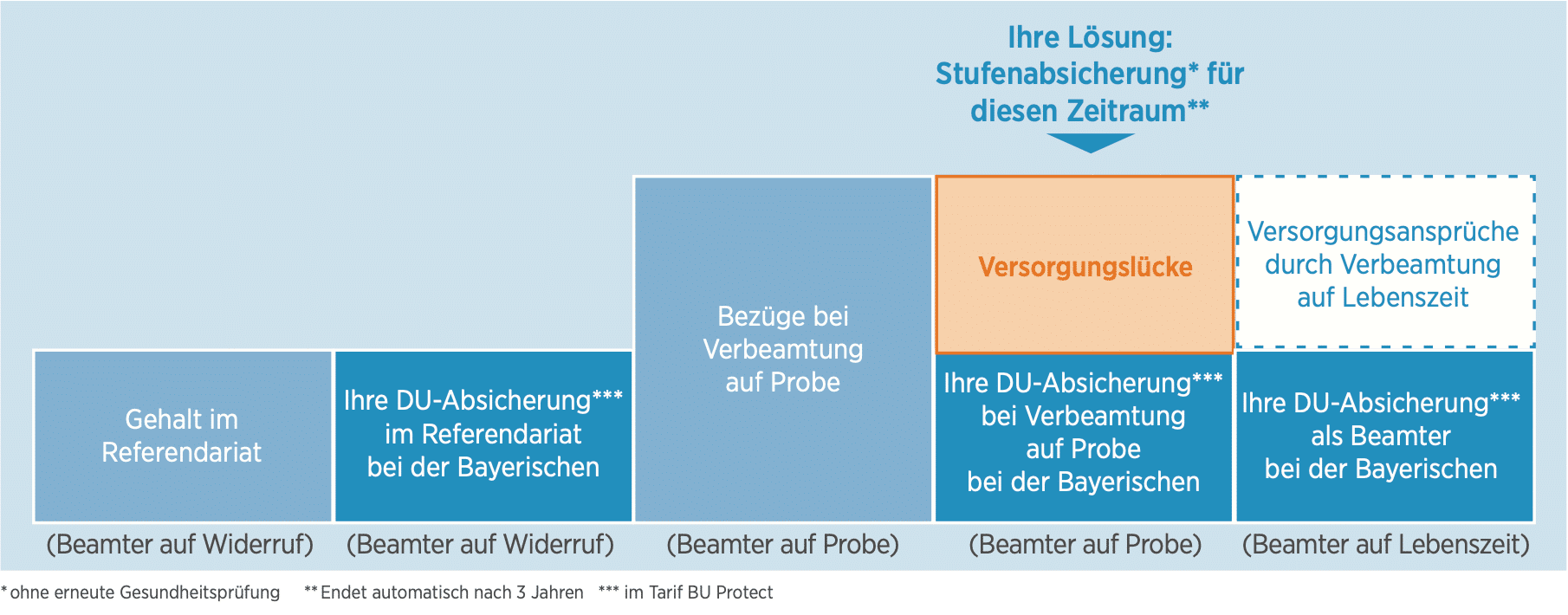

Die Stufenabsicherung:

Als Referendar verdienst du rund 1.500€ bis 1.600€ netto und kannst diese Höhe dank Neuerung Nummer 1 auch vollständig absichern. Bist du später Beamtin auf Probe, steigen deine Bezüge auf mindestens 3.000€ netto, sodass die 1.600€ schon wieder zu wenig sein können. Drei Jahre später bist du Beamtin auf Lebenszeit, verdienst immer noch über 3.000€ und hast Anspruch auf ein Ruhegehalt bei Dienstunfähigkeit in Höhe von rund 1.700€, sodass 1.600€ private Absicherung auch wieder ausreichen. Ein Problem ergibt sich nur, wenn innerhalb der drei Jahre etwas passiert. Und genau dafür gibt es die Stufenabsicherung. Sie schenkt dir die Möglichkeit, bei Ernennung zur Beamtin auf Probe einen zweiten Vertrag mit einer Extrarente abzuschließen, der exakt diese drei Jahre überbrückt. Und das ohne erneute Gesundheitsprüfung. Tritt nun in diesen drei Jahren eine Berufsunfähigkeit ein, wird die Rente aus dem ersten Vertrag plus dem zweiten Vertrag bis ins Rentenalter bezahlt. Passiert nichts, endet der zweite Vertrag automatisch nach drei Jahren.

Neuerungen 2023 Dienstunfähigkeit für Lehrer & Lehramtsanwärter bei Debeka, Signal Iduna, Nürnberger, ERGO und HUK-Coburg:

Bei diesen Versicherern gab es bis auf Preisanpassungen im Centbereich keine Änderungen. Eine aktuelle Beitragsübersicht findest du hier.

Unsere Favoriten in der Dienstunfähigkeitsversicherung für Lehrer und Lehramtsanwärter:

In den letzten zwei Jahren hat sich die Allianz zu unserem Top-Favoriten bei der Dienstunfähigkeitsabsicherung für Referendare entwickelt. Das Preis-Leistungs-Verhältnis ist hervorragend und die Möglichkeit, sich schon als Referendar mit bis zu 2.000€ monatlich abzusichern wird gern genutzt. Die Allianz bietet nämlich eine Art Stufenabsicherung (so wie die Bayerische in zwei einzelnen Verträgen) in einem einzigen Vertrag an. Das gepaart mit einer guten Annahmepolitik, auch bei Vorerkrankungen lässt die Allianz die Goldmedaille nach Hause bringen.

Auf Platz 2 verdrängt wurde die Bayerische, die immer noch ein super Preis-Leistungs- Verhältnis hat, allerdings aufgrund der etwas sperrigen 2-Vertrags-Lösung nicht immer erste Empfehlung ist.

Als dritter Anbieter hat es auch in den letzten Jahren die Condor auf das Podest geschafft. Hier hat vor dem Update regelmäßig der hohe Preis abgeschreckt und auch die Gesundheitsprüfung war oftmals zu pauschal und ist auf Vorerkrankungen nicht individuell genug eingegangen. Durch das Tarifupdate 2022 profitieren besonders Beamtinnen und Beamte von einem deutlich günstigeren Beitrag. Ob sich die Annahmepolitik verbessert hat, wird sich in der Praxis zeigen.