Dienstunfähigkeitsversicherung

Warum ist eine Dienstunfähigkeitsversicherung für Beamte sinnvoll?

Ob eine Absicherung sinnvoll ist oder nicht, hängt immer vom persönlichen Bedarf ab. Wenn ich mir aus der Portokasse ein neues Handy kaufen kann, muss ich es nicht unbedingt versichern. Da aber die meisten von uns arbeiten, um mit dem verdienten Geld ihre Rechnungen zu bezahlen, ist eine finanzielle Absicherung des Einkommens sinnvoll. Deshalb ist auch eine Dienstunfähigkeitsversicherung (DU-Versicherung) für Beamte sinnvoll. Denn leider kann eine Krankheit oder ein Unfall jeden Beamten treffen.

Bei vielen Staatsdienern herrscht ja der Glaube vor, dass der Staat sich immer um eine ausreichende Versorgung bei einer Dienstunfähigkeit kümmern werde. Ob das zutrifft, hängt allerdings wieder davon ab, was der Einzelne als ausreichend ansehen würde. Klar ist, auch ein Beamter erhält nicht seine vollen staatliche Bezüge weiter, wenn er wegen Unfähigkeit im Dienst in den Ruhestand versetzt wird. Aus diesem Grund ist eine private Absicherung notwendig.

Wie hoch ist das Risiko Dienstunfähig zu werden?

Nicht alle Beamte sind gleich. Deswegen ist das Risiko einer Dienstunfähigkeit (DU) auch unterschiedlich hoch. Während der Beruf des Polizei- oder Feuerwehrbeamten auch körperlich herausfordernd ist, sind Lehrer, Finanzbeamte aber auch schon Referendare eher psychisch gefordert. Für die Dienstunfähigkeitsversicherung Polizei und die Dienstunfähigkeitsversicherung für Lehrer haben wir spezielle Ratgeber für die private Absicherung.

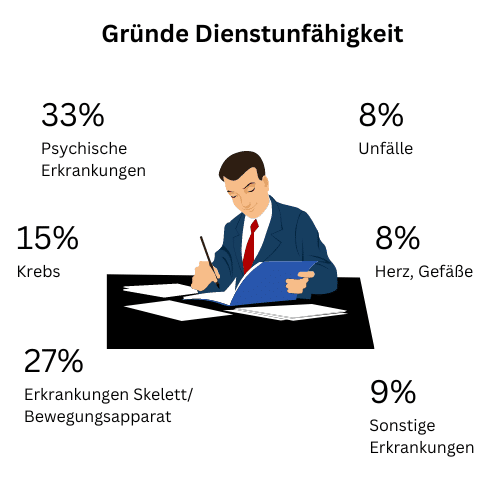

Laut dem Versorgungsbericht der Bundesregierung liegen die Gründe der Dienstunfähigkeit bei psychischen Erkrankungen über 50%, Nervenkrankheiten bei etwa 10% und Krankheiten des Muskel-Skelett-Systems machen etwas über 15% aus.

Dieser extrem hohe Anteil an psychischen Erkrankungen in der Dienstunfähigkeitsversicherung hängt sicherlich damit zusammen, dass selbst Beamte, die körperlich arbeiten müssen, einer erhöhten psychischen Belastung ausgesetzt sind.

Feuerwehrleute, Polizisten und auch Beamte in der Justizvollzugsanstalt erleben im Arbeitsalltag immer wieder menschliche Schicksale in extremen Ausprägungen. Feuerwehrleute und Polizisten sehen beinahe täglich Schwerverletzte und deren Angehörige. Und der Umgang mit Verbrechern ist sicherlich auch nicht leicht. Diese Tätigkeit kann im Laufe der Zeit körperliche und psychische Folgen haben und zu einer Dienstunfähigkeit führen.

Nach einer Veröffentlichung des statistischen Bundesamtes werden jeden Tag 27 Beamte wegen Krankheit oder Unfall in Pension versetzt oder werden Opfer einer Entlassung. Darunter dürften 15-16 Beamte mit einer psychischen Erkrankung sein. Deshalb sollte man sich die finanziellen Einbußen mit einer DU-Versicherung absichern.

Wer stellt fest, ob ein Beamter dienstunfähig ist?

Das Angenehme an einer Dienstunfähigkeitsversicherung ist, dass der Dienstherr entscheidet, ob ich DU bin. Dafür kann er eine Untersuchung oder Beobachtung durch den Amtsarzt veranlassen. Muss er aber nicht. Tatsächlich ist es sogar so, dass der Staat den Beamten wegen Dienstunfähigkeit eine Ruhestandsversetzung vornehmen kann, wenn sich dieser einer Untersuchung oder Beobachtung des Amtsarztes absichtlich entzieht.

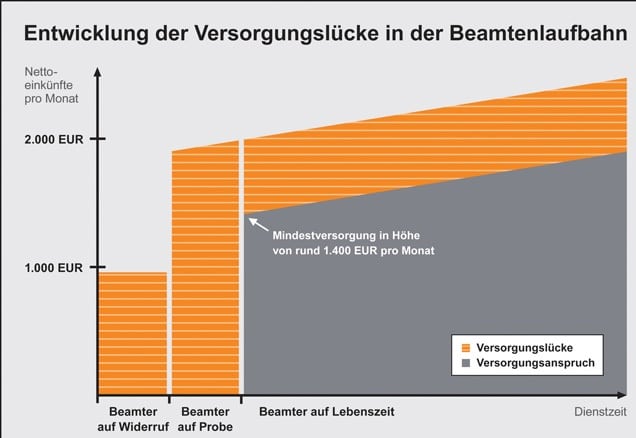

Das klingt zunächst merkwürdig. Wenn wir aber bedenken, dass ein Staatsdiener bis zur Ruhestandsversetzung seine volle Bezüge bezieht, ist es logisch. Ein Beamter hat nicht unbedingt ein erhöhtes Interesse ein Ruhegehalt zu beziehen. Denn dann muss er mit Einbußen seiner Versorgung rechnen. Diese Lücke liegt zwischen maximal 65% und mindestens 28,25%. Das hängt mit der Mindestversorgung von 35% des eigenen Anspruches und der maximalen Versorgung von 71,75% zusammen.

Das ist sicherlich nicht wenig. Aber der Staat spart sich eben zwischen 65% und 28,25%. Deshalb hat er ein reges Interesse, den Beamten im Zweifel lieber ein Ruhegehalt zu zahlen.

Dürften Anbieter von Dienstunfähigkeitsversicherungen entscheiden, so ginge es darum, ob sie im Leistungsfall zahlen oder eben nicht. Die Versicherungsgesellschaft hat auch das Interesse, wie der Dienstherr, so wenig wie möglich zu zahlen. Das erreicht er aber dadurch, dass er die Dienstunfähigkeit nicht anerkennt. Dadurch unterscheidet sich der Dienstherr von dem Versicherer. Und darin besteht auch der große Vorteil einer Dienstunfähigkeitsklausel gegenüber der gewöhnlichen Berufsunfähigkeitsversicherung für Beamte.

Denn juristisch gesehen ist die Versetzungsurkunde eine unwiderlegliche Vermutung. Die DU-Versicherung darf nicht selbst prüfen, ob Dienstunfähigkeit (DU) vorliegt, sofern er eine echte Dienstunfähigkeitsklausel anbietet. Sie darf nur prüfen, ob die Leistungsvoraussetzungen vorliegen. Und das ist bei der echten Dienstunfähigkeitsklausel eben die Versetzungsurkunde oder die Entlassung wegen DU.

Gibt es eine begrenzte Dienstunfähigkeit bei Beamten?

In der Versicherungsbranche ist von Teildienstunfähigkeit die Rede. Hier spricht man von der begrenzten Dienstfähigkeit. Diese setzt bei einer Restdienstfähigkeit von 50% ein. An sich wäre ich dann voll dienstunfähig, aber wenn ich will, kann ich noch zur Hälfte arbeiten und nur für die andere Hälfte eine DU-Rente vom Dienstherren beziehen.

Theoretisch kann ich diese begrenzte Dienstfähigkeit schon ab einer Einschränkung von 10% beantragen, wenn ich das will. Geregelt ist das im §27 Beamtenstatusgesetz. Ich arbeite dann entsprechend der Einschränkung weniger. Die Bezüge kürzt der Staat entsprechend. Da er sich aber ganz besonders um seine Schützlinge kümmert, gibt es noch einen Zuschlag.

Zumindest in den meisten Bundesländern. In Berlin, Brandenburg und Mecklenburg-Vorpommern haben wir im Gesetz keine Regelung gefunden. Deswegen wissen wir nicht, ob es hier zusätzlichen Rechtsanspruch gibt. In Baden-Württemberg, Bayern, Bremen, Sachsen-Anhalt und Thüringen gibt es einen Zuschlag in Höhe von 50% des Unterschiedsbetrages. Das ist die Differenz zwischen dem, was ich vorher verdient habe und der Einschränkung durch meine begrenzte Dienstfähigkeit.

Hab ich vorher 5.000 Euro verdient und arbeite jetzt nur noch zur Hälfte, verdiene ich noch 2.500 Euro. Die Hälfte der anderen 50% sind 1.250 Euro. Die erhalte ich oben drauf. Davon lässt sich schon mal ganz gut leben.

Da hier von einem Unterschiedsbetrag die Rede ist, ist es wichtig, dass ich sofort von meinen vollen Bezügen aus die Unterstützung wegen begrenzter Dienstfähigkeit beantrage. Wenn ich zunächst Teilzeit arbeite, schneide ich mir damit womöglich ins eigene Fleisch. Bei den anderen Bundesländern gibt es entweder 5% oder 10% der Bezüge vor Eintritt der begrenzten Dienstfähigkeit. Wenn ich vorher 5.000 Euro verdient habe, sind das entweder 250 Euro oder 500 Euro.

Bei einem hohen Grad an Restdienstfähigkeit ist theoretisch die zweite Regelung besser. Allerdings gibt es z.B. in Hessen einen Abschlag, wenn z.B. 80% Restdienstfähigkeit überschritten werden. Der Mindestbetrag liegt aber zwischen 220 Euro in Schleswig-Holstein und 300 Euro in Hessen.

Eine Teildienstklausel würde nur den prozentualen Teil der versicherten Rente ausbezahlen. Bei 50% Einschränkung eben die Hälfte, bei 20% nur 20%. Ob ich für diese relativ unwahrscheinliche Einschränkung monatlich zusätzlich Geld zahlen sollte, darf jeder selbst entscheiden. Wirtschaftlich ist es zumindest fragwürdig.

Kleines Update zum 01.01.2022: Bis auf Hessen zahlen alle Dienstherrn 50% des Unterschiedbeitrags dazu. Hessen zahlt pauschal 35% und einen Zuschlag von 5% bei 5 Jahren ruhegehaltsfähiger Dienstzeit, bei 10 Jahren 10%, bei 15 Jahren 15% und bei 20 Jahren 20%. Zwischenschritte sind nicht explizit genannt und gibt es nach meiner Auslegung auch nicht.

“Unterm Strich ist die begrenzte Dienstfähigkeit nicht unbedingt über eine DU-Versicherung abzusichern, da die Versorgung hier noch relativ gut ist.“

Gibt es Unterschiede zwischen einer Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung für Beamte?

Grundsätzlich ist die Dienstunfähigkeitsversicherung eine Berufsunfähigkeitsversicherung mit DU-Klausel. Es ist also bei fast allen Versicherern möglich, eine Dienstunfähigkeitsleistung zu erhalten, aber auch eine wegen Berufsunfähigkeit.

Für alle, die nicht planen, eine Beamtenlaufbahn einzuschlagen, ist die Dienstunfähigkeitsklausel aber überflüssig. Bei vielen Anbietern ist diese Sondervereinbarung obligatorisch. Ich kann sie nicht abwählen. Sie scheint im Schnitt nicht viel zu kosten. Und tatsächlich ist das Risiko für die Absicherung überschaubar. Zwar ist er bei einer echten Dienstunfähigkeitsklausel an die Entscheidung des Dienstherren gebunden, aber dafür spart er sich die Kosten einer eigenen Prüfung. Das Risiko dürfte also tatsächlich gegen null gehen.

Bei der Berufsunfähigkeitsversicherung auch für Beamte prüft der Versicherer. Die Beweislast liegt bei mir. Ich muss beweisen, dass ich berufsunfähig bin. Der Versicherer prüft dann, ob ich die Anforderungen der Bedingung erfülle. Bei der DU-Versicherung prüft auch der Versicherer. Aber er prüft nicht, ob eine Dienstunfähigkeit vorliegt. Er prüft nur, ob ich aufgrund eines amtsärztlichen Zeugnisses wegen Dienstunfähigkeit in den Ruhestand versetzt oder freigestellt wurde.

“Die eigentliche Dienstunfähigkeit prüft der Dienstherr. Und wenn er sich nicht sicher ist, schaltet er den Amtsarzt ein. Er darf aber auch ohne eine Untersuchung durch den Amtsarzt entscheiden. Aber auch Berufsunfähig und Dienstunfähig sind unterschiedlich.“

Was unterscheidet die Berufsunfähigkeit von der Dienstunfähigkeit (DU)?

Nicht nur ein Begriff unterscheidet die Berufsunfähigkeit von der Dienstunfähigkeitsversicherung. Manche selbsternannte Experten glauben ja, dass die BU-Versicherung bei Beamten nicht greifen kann, weil Beamte keinen Beruf haben. Sie haben eine Laufbahn und einen Dienst. Wer aber schon ein bisschen auf unserer Seite unterwegs war weiß, dass Berufsunfähigkeit nichts mit Beruf oder Berufsbild zu tun hat. Es geht um die Tätigkeiten.

Berufsunfähig ist, wer seinen Beruf, so wie er zuletzt in gesunden Tagen ausgestaltet war, für mindestens 6 Monate aus gesundheitlichen Gründen nur noch zur Hälfte ausüben kann oder nicht mehr zu einem sinnvollen Arbeitsergebnis kommt.

Das wäre mal eine Übersetzung der meisten BU-Bedingungen. Ganz wichtig ist hier, dass es darum geht, wie ich meinen Beruf im Arbeitsalltag ausgefüllt habe. Wenn ich Bäcker bin, ist es ein Unterschied, ob ich morgens Brötchen-Rohlinge geliefert bekomme oder ob ich um 3 Uhr morgens aufstehe, um selbst den Teig herzustellen. So oder so ähnlich ist es mit jedem Beruf.

Was genau „berufsunfähig“ bedeutet, ist nicht fest geregelt. Es gibt aber den § 172 VVG, der eine Leitbildfunktion hat. Wer seine Absicherung BU-Versicherung nennt, darf davon eigentlich nicht zum Nachteil des Kunden abweichen. Heute sind die allermeisten Tarife am Markt sogar deutlich besser, als es der § 172 VVG verlangt.

Und da kommen wir zu einem weiteren Vorteil der Berufsunfähigkeit. Was das ist, ist einem Vertrag zwischen Versicherer und dem Kunden geregelt. Dieser Vertrag darf im Nachhinein nicht ohne Weiteres geändert werden. Und in der BU-Definition auf keinen Fall.

Dienstunfähigkeit

Die Dienstunfähigkeitsklausel sagt eigentlich nur, dass der Versicherer leistet, wenn der Beamte vom Dienstherrn wegen Dienstunfähigkeit in den Ruhestand versetzt oder eine Entlassung vorgenommen wird. Und das ist nicht ganz korrekt. DU können eigentlich nur Beamte auf Lebenszeit sein.

Denn eine Dienstunfähigkeit (DU) liegt nur dann vor, wenn du wegen DU eine Ruhestandsversetzung bekommst. Beamte in der Probezeit erfahren leider die Entlassung. Da aber die Versicherungen fast alle auch dann leisten, drücken wir hier mal ein Auge zu.

Was Dienstunfähig ist, ist im Gesetz geregelt. Für Bundesbeamte im §44 Bundesbeamtengesetz, für Länderbeamte im §26 Beamtenstatusgesetz. Da die beiden Paragraphen inhaltlich fast gleich sind und es eh viel mehr Länderbeamte gibt, sprechen wir hier immer vom Beamtenstatusgesetz und von Länderbeamten, wenn es „Beamte“ heißt.

Im Gesetz steht folgendes:

„Beamtinnen und Beamte auf Lebenszeit sind in den Ruhestand zu versetzen, wenn sie wegen ihres körperlichen Zustands oder aus gesundheitlichen Gründen zur Erfüllung ihrer Dienstpflichten dauernd unfähig (dienstunfähig) sind.“

Ich muss also grundsätzlich dauerhaft DU sein. Das ist bei der BU aber das Gleiche. Allerdings sagen so gut wie alle Versicherungen, dass ein Zeitraum von 6 Monaten als dauerhaft angesehen wird. Auch bei der gesetzlichen Definition der Dienstunfähigkeit heißt es weiter:

„Als DU kann auch angesehen werden, wer infolge Erkrankung innerhalb eines Zeitraums von sechs Monaten mehr als drei Monate keinen Dienst getan hat und keine Aussicht besteht, dass innerhalb einer Frist, deren Bestimmung dem Landesrecht vorbehalten bleibt, die Dienstfähigkeit wieder voll hergestellt ist.“

“In allen Bundesländern beträgt diese Frist 6 Monate. Das heißt, ich bin Dienstunfähig, wenn ich innerhalb eines halben Jahres 3 Monate nicht arbeiten konnte und der Arzt sagt, dass ich innerhalb der nächsten 6 Monate auch nicht wieder voll dienstfähig werde.“

Was aber blöd ist: Der Dienstherr kann mich zur Fortbildung zwingen: „Beamtinnen und Beamte, die nicht die Befähigung für die andere Laufbahn besitzen, haben an Qualifizierungsmaßnahmen für den Erwerb der neuen Befähigung teilzunehmen.“

Das ist zwar keine abstrakte Verweisung, aber der Zwang zur konkreten Verweisung. Hätte eine Absicherung solch eine Vertragsklausel, würden wir das sicher nicht verkaufen. Die Möglichkeiten, die der Versicherer dadurch hat, die Leistung zu verweigern, sind zu groß.

Theoretisch ist also die BU-Leistung besser als die DU-Versicherung. Hinzu kommt noch, dass die DU-Vereinbarung sich an ein Gesetz bindet. Anders als bei dem Vertrag zwischen Versicherer und Beamten, ist dieses Gesetz jederzeit abänderbar. Trotzdem ist eine Dienstunfähigkeitsversicherung sinnvoll, wenn ich eine zu vernünftigen Bedingungen bekommen kann. Hört sich verrückt an, ist aber so.

Was ist eine Dienstunfähigkeitsklausel?

Eine Dienstunfähigkeitsklausel ist in erster Linie mal ein einfacherer Weg zur Leistung. Um eine Rente wegen Berufsunfähigkeit von der Versicherung zu bekommen, muss ich ja beweisen, dass ich BU bin. Also muss ich die Krankheit nachweisen, meine Tätigkeiten plausibel erklären und dann beweisen, dass ich wegen der Krankheit nicht mehr sinnvoll oder nur noch zu 50% arbeiten kann.

Wenn eine BU-Versicherung für Beamte anderer Meinung ist, kann sie einen Gutachter schicken. Da ist dann auch mal ein schlechter Gutachter dabei. Dann musst du alles nochmal beweisen. Oder es geht eben alles vor Gericht. Bei der Dienstunfähigkeitsklausel spricht der Jurist von einer unwiderleglichen Vermutung. Die Dienstunfähigkeitsversicherung selbst darf nicht prüfen. Sie darf nur prüfen, ob die Ruhestandsversetzung vorliegt und ob es medizinische Gründe dafür gibt.

Sie darf aber nicht prüfen, ob tatsächlich DU nach §26 Beamtenstatusgesetz vorliegt. Dass die Dienstunfähigkeitsversicherung nur eine DU aus medizinischen Gründen anerkennt, klingt zunächst überflüssig, hat aber Gründe. Zum einen gab es mal eine Privatisierungswelle bei der Post. Tausende von Staatsdienern wurden DU geschrieben. In den alten Bedingungen galt die Ruhestandsversetzung als alleiniger Auslöser. Die DU-Versicherung konnte in einem solchen Falle also nichts machen. Selbst wenn offensichtlich war, dass es hier um wirtschaftliche Gründe geht.

Der andere Grund ist weniger bekannt, aber doch auch interessant. Denn ein Versicherer arbeitet oft mit Ausschlüssen. Wenn ich als Vorerkrankung Rückenprobleme habe, kann das der Versicherer als Leistungsfall ausschließen. Also, sofern ich wegen eines Rückenleidens dienstunfähig werde, bekomme ich keine Rente. Im Detail geht es hier auch um medizinische Zusammenhänge, aber für diese Erklärung reicht das mal so.

Nehmen wir also an, mein Rücken ist vom Versicherungsschutz ausgeschlossen. Dann werde ich dienstunfähig und reiche die Versetzungsurkunde als Nachweis ein. Auf der Urkunde selbst steht keine Erkrankung. Deswegen braucht die DU-Versicherung das amtsärztliche Zeugnis, um zu prüfen, ob die Versetzung wegen einer Erkrankung erfolgte, die vom Versicherungsschutz ausgeschlossen ist. Logisch, oder?

Nur nebenbei: Es gibt auch alte Verträge mit Leistungsausschlüssen. Wenn sich da aber die DU-Versicherung für Beamte auf die Hinterbeine stellt und die Leistungen verweigern will, hätte er vor Gericht schlechte Karten. Er darf nichts überprüfen, was nicht notwendig ist, um über die Leistungen zu entscheiden.

„Aber es kommt halt drauf an, ob die DU-Versicherung eine echte oder eine unechte Dienstunfähigkeitsklausel im Vertrag hat. Denn manchmal will die Dienstunfähigkeitsversicherung halt doch nicht auf sein Prüfrecht verzichten.“

Unechte Dienstunfähigkeitsklausel

Bei einer unechten Dienstunfähigkeitsklausel behält sich der Versicherer das Prüfrecht der Dienstunfähigkeit vor. Eine solche Klausel in der Absicherung sieht zum Beispiel so aus:

„Berufsunfähigkeit liegt auch vor, wenn die versicherte Person als Beamter im öffentlichen Dienst vor Erreichen der gesetzlich vorgesehenen Altersgrenze infolge Krankheit, Körperverletzung oder Kräfteverfall zur Erfüllung ihrer Dienstpflichten dauernd unfähig ist und wegen der DU aufgrund eines amtsärztlichen Zeugnisses infolge ihres Gesundheitszustandes entlassen oder in den Ruhestand versetzt wird.“

Die Sondervereinbarung ist an sich in Ordnung. Sieht nicht schlimm aus. Aber durch das „und“ wird es eine unechte DU-Klausel. Denn im Leistungsfall muss ich nachweisen, dass ich wegen Dienstunfähigkeit eine Ruhestandsversetzung erfahre oder Opfer einer Entlassung wurde UND dass ich infolge Krankheit, Körperverletzung oder Kräfteverfalls dienstunfähig bin.

Somit zählt die Ruhestandversetzung nicht mehr als alleiniger Nachweis. Ich muss dem Versicherer auch die DU beweisen. Und das muss ich eben anhand der Definition des §26 Beamtenstatusgesetz. Also könnte der Versicherer auch eine Umschulung oder Fortbildung von mir verlangen. Oder darauf bestehen, dass ich nachweise, dass die gesundheitliche Einschränkung auch noch 6 Monate in die Zukunft besteht. Das wäre in vielen Fällen unmöglich. Hier ist ein Nachweis nach den Bedingungen der Dienstunfähigkeitsversicherung für Beamte einfacher.

„In der Praxis sind die Versicherer hier aber oft einfach nett. Denn auch die DU-Versicherung hat keine Lust, viel Zeit mit der Leistungsprüfung zu verschwenden. Dann müsste er ja den Leistungsprüfer bezahlen. Oder sogar einen Gutachter. Wenn die DU also einigermaßen plausibel ist, würde auch ein Versicherer mit unechter Dienstunfähigkeitsklausel leisten.

Er könnte sich aber auch querstellen. Deswegen sollte ich immer auf eine echte DU-Klausel achten.“

Echte Dienstunfähigkeitsklausel

Eine echte Dienstunfähigkeitsklausel könnte zum Beispiel so aussehen:

„Ist die versicherte Person Beamter, so gilt sie als berufsunfähig, wenn sie – vor Erreichen der gesetzlich vorgesehenen Altersgrenze – aufgrund eines amtsärztlichen Zeugnisses oder amtsärztlichen Gutachtens wegen allgemeiner Dienstunfähigkeit entlassen bzw. in den Ruhestandsversetzung erfährt.“

Der Unterschied ist klein, aber hat Gewicht. Hier kann ich meine Dienstunfähigkeit durch die Ruhestandsversetzung oder die Entlassung nachweisen. Somit haben wir die oben schon angesprochene unwiderlegliche Vermutung. Die DU-Versicherungen dürfen selbst nicht prüfen, ob eine Dienstunfähigkeit vorliegt. Er darf nur prüfen, ob mich der Dienstherr wegen DU eine Ruhestandsversetzung vornimmt.

Und da der Staat seinem Staatsdiener volle Bezüge zahlen muss, bis er er ein Ruhegehalt bekommt, kann es eben schneller mal passieren, dass ich bei dauerhafter Erkrankung unkompliziert wegen DU eine Ruhestandsversetzung bekomme.

Nur am Rande: Wenn die Sondervereinbarung auch bei Entlassung leistet, zählt sie auch bei Beamten auf Probe. Ansonsten nicht. Denn nur Beamte auf lebenslange Zeit können Dienstunfähig sein und eine Ruhestandversetzung erfahren.

Dienstunfähigkeitsversicherung Test

Das Analyseunternehmen Morgen & Morgen hat in seiner Bewertung zur Dienstunfähigkeit 15 Tarife von 13 Anbietern mit der höchsten Note ausgezeichnet. Insgesamt wurden 24 Angebote bewertet.

Laut den Analysten ist die Dienstunfähigkeitsklausel (DU-Klausel) besonders auffällig, da sie in ihrer Gestaltung auf dem Versicherungsmarkt stark differenziert und komplex ist. Diese Klausel bezieht sich auf das Beamtenrecht, da beamtete Personen besonderen Rechten und Pflichten unterliegen.

Das Analysehaus stellt weiterhin klar, dass der Versicherer unabhängig von der Entscheidung des Dienstherrn das Recht hat, die Berufsunfähigkeit (BU) selbst zu prüfen. Dies bedeutet, dass die Versicherten einen zusätzlichen Überprüfungsprozess durchlaufen müssen, um eine Leistung aus ihrer privaten Arbeitskraftabsicherung zu erhalten.

Andreas Ludwig, der Leiter für Rating & Analyse bei Morgen & Morgen, gibt an, dass eine moderne DU-Klausel das Ziel verfolgen sollte, eine erneute Erstprüfung zu vermeiden. In solchen Fällen würde der Versicherer auf sein eigenes Prüfrecht verzichten und die Entscheidung des Dienstherrn akzeptieren. Diese Art von DU-Klausel wird als “echte DU-Klausel” bezeichnet.

Das aktuelle Rating des Analysehauses bezieht sich auf Tarife zur Berufsunfähigkeitsversicherung, die eine Dienstunfähigkeitsklausel enthalten. Die Analyse basiert auf sieben unterschiedlich gewichteten Leistungsfragen.

lnsgesamt hat das Analysehaus 24 Angebote untersucht, drei mehr als im Vorjahr. Knapp zwei Drittel der Tarife im Vergleich erhielten die Höchstnote. Hierzu gehören unter anderem:

- Allianz Lebensversicherungs-AG: Selbstständige Berufs- und Dienstunfähigkeits-Police

E358 - Bayern-Versicherung Lebensversicherung AG: Einkommenssicherung Beruf

- BL die Bayerische Lebensversicherung AG: BU PROTECT Komfort und BU

PROTECT Prestige - Condor Lebensversicherungs-AG: 9T15

- DBV Deutsche Beamtenversicherung Lebensversicherung, Zweigniederlassung der Axa

Lebensversicherung AG: Selbstständige Berufsunfähigkeits-Versicherung mit Einschluss des

allgemeinen Dienstunfähigkeits-Risikos - Hansemerkur Lebensversicherung AG: Be Care

- R+V Lebensversicherimg AG: Berufsunfähigkeits-Versicherung + Berufsunfähigkeitspolice-Exklusiv

- Signal Iduna Lebensversicherung AG: SI WorkLife EXKLUSIV und SI WorkLife EXKLUSIV-Plus

Welches Ruhegehalt erhalten Beamte bei einer eingetretenen Dienstunfähigkeit?

Haben Beamte in den ersten Jahren im Dienst einen Leistungsanspruch wegen einer Dienstunfähigkeit?

Bei einer einfachen Dienstunfähigkeit hat der Beamte auf Widerruf keine Ansprüche an den Dienstherren. Nur bei einer Dienstbeschädigung oder einem Dienstunfall. Eine Dienstbeschädigung ist eine gesundheitliche Einschränkung die auf die Belastung des bekleideten Amtes zurückzuführen ist.

Geregelt ist das in §38 BeamtVG:

„(1) Ein durch Dienstunfall verletzter früherer Beamter, dessen Beamtenverhältnis nicht durch Eintritt oder Versetzung in den Ruhestand geendet hat, erhält neben dem Heilverfahren (§§ 33, 34) für die Dauer einer durch den Dienstunfall verursachten Erwerbsbeschränkung einen Unterhaltsbeitrag. Der Anspruch erlischt ab der Gewährung von Altersgeld.“

Heißt also, ich bekomme solange Geld, wie ich gesundheitlich eingeschränkt bin, aber spätestens, bis ich eine Altersrente beziehe.

Weiter geht es zur Berechnung:

„(2) Der Unterhaltsbeitrag beträgt

1.bei völliger Erwerbsunfähigkeit 66,67 Prozent der ruhegehaltfähigen Dienstbezüge nach Absatz 4,

2.bei Minderung der Erwerbsfähigkeit um wenigstens 25 Prozent den der Minderung entsprechenden Teil des Unterhaltsbeitrages nach Nummer 1.

[…] (4) […] Bei einem früheren Beamten auf Widerruf im Vorbereitungsdienst sind die Dienstbezüge zugrunde zu legen, die er bei der Ernennung zum Beamten auf Probe zuerst erhalten hätte; das Gleiche gilt bei einem früheren Polizeivollzugsbeamten auf Widerruf mit Dienstbezügen. Ist der Beamte wegen DU infolge des Dienstunfalles entlassen worden, gilt § 5 Abs. 2 entsprechend. Der Unterhaltsbeitrag für einen früheren Beamten auf Widerruf, der ein Amt bekleidete, das seine Arbeitskraft nur nebenbei beanspruchte, ist nach billigem Ermessen festzusetzen.

[…]“

Wenn der ehemalige Beamte auf Widerruf zu 100% erwerbsunfähig ist, bekommt er 2/3 der Bezüge, die er bekommen hätte, wäre er Beamter auf Probe geworden. Ab 25% EU bekommt er den Anteil seiner Erwerbsunfähigkeit von diesen 2/3. Darunter gibt es nichts.

Bekommt der Beamte auf Widerruf wegen einfacher DU aufgrund einer Krankheit oder eines Freizeitunfalls die Entlassung, kommt es ziemlich dick.

Dann werde ich rückwirkend gesetzlich abgesichert. Ich habe nur dann Rechtsanspruch auf die volle Erwerbsminderungsrente, wenn ich das erste Ausbildungsjahr abgeschlossen habe. Ein Rechtsanspruch auf die halbe Erwerbsminderungsrente entstünde nur, wenn ich schon 5 Jahre in die Deutsche Rentenversicherung einbezahlt hätte.

Das ist aber extrem unwahrscheinlich.

Gibt es für Beamte (Polizisten, Feuerwehr und Soldaten) eine spezielle Dienstunfähigkeitsversicherung?

Soldaten sind eine Klasse für sich. Sie sind eigentlich keine Beamten. Aber viele Dienstunfähigkeitsversicherungen leisten auch bei Soldaten, wenn diese dienstunfähig sind.

An sich würde hier eine BU-Versicherung für Beamte ausreichen. Auch der Bundeswehrrahmenvertrag ist nicht so wichtig, wie oft behauptet wird. Denn der Soldat hat auch ganz ordentliche Ansprüche. Vor allem, wenn etwas im Einsatz passiert. Dann handelt es sich in der Regel um einen qualifizierten Dienstunfall und er erhält 80% der Endstufe der übernächsten Besoldungsgruppe.

Aber auch, wenn er nur dienstunfähig wird, erhält er gutes Geld. Der Soldat auf Zeit bekommt die sogenannten Übergangsgebührnisse. Geregelt ist das in §11 des Soldatenversorgungsgesetzes.

“Grob übersetzt heißt es da, dass ich etwa 75% des letzten Soldes bekomme. Wenn ich eine neue Vollzeitausbildung mache, können die Gebühren um 25% erhöht werden. Allerdings würde ein neues Gehalt verrechnet werden. Mehr als vorher gibt es also nicht.”

Wenn ich auf 4-5 Jahre verpflichtet war, bekomme ich das Geld für 12 Monate, bei 5-6 Jahren 18 Monate, 6-7 24 Monate und ab 12 Jahren hab ich Anspruch für 60 Monate. Ich muss das Geld nicht in den ersten 5 Jahren nehmen. Ich kann die Bezüge auch verschieben und aussetzen. Das ist eine sehr gute Lösung. Ein Soldat auf Zeit, der 20 Jahre verpflichtet ist, hätte Anspruch auf ein Ruhegehalt. Das will aber kein Dienstherr. Deshalb gibt es den SaZ 19+. Der ist zwar länger im Dienst, war aber nie auf 20 Jahre verpflichtet. Damit entsteht kein Pensionsanspruch.

Der Soldat auf Zeit muss also innerhalb von einem bzw. 5 Jahren nachweisen, dass er berufsunfähig ist, um seine Rente aus der BU-Versicherung zu bekommen. Das sollte machbar sein. Eine DU-Klausel ist zwar nett und macht es einfacher. Da die Ansprüche an den Dienstherrn aber sofort sehr hoch sind und eher die Zeit der limitierende Faktor ist, ist eine extra Absicherung über eine DU-Klausel wirtschaftlich nicht unbedingt sinnvoll. Eine BUV reicht aus.

In beiden Fällen wäre kein sinnvolles Arbeitsergebnis mehr möglich. In diesem Fall würde aber schon eine gewöhnliche BU-Versicherung leisten. Die Vereinbarung für spezielle DU kostet also nur Geld und bietet nichts, außer einen schnelleren Zugang zur Leistung. Denn auch hier ist die Klauselvereinbarung eine unwiderlegliche Vermutung.

Für Polizisten und Feuerwehrleute gibt es je nach Bundesland auch eine Klausel für die sogenannte „spezielle Dienstunfähigkeit“. Das ist aber eher unnötig. Denn diese leistet, wenn ich den besonderen Anforderungen an meinen Dienst nicht mehr gerecht werde. Also, wenn ein Polizist keine Waffe mehr tragen oder benutzen kann oder ein Feuerwehrmann keine Atemschutzmaske tragen kann.

In beiden Fällen wäre kein sinnvolles Arbeitsergebnis mehr möglich. In diesem Fall würde aber schon eine gewöhnliche Berufsunfähigkeitsversicherung als Absicherung leisten. Die Klausel für spezielle Dienstunfähigkeit kostet also nur Geld und bietet nichts, außer einen schnelleren Zugang zur Leistung. Denn auch hier ist die Klausel eine unwiderlegliche Vermutung.

So hoch sind bei einer Dienstunfähigkeitsversicherung die monatlichen Kosten.

| Versicherung | Beitrag Netto | Beitrag Brutto |

|---|---|---|

| Bayerische | 36,10 € | 58,70 € |

| DBV | 51,81 € | 79,10 € |

| Condor | 52,50 € | 75,00 € |

Die oben genannten Beiträge gelten für einen 35-jährigen Lehrer bei einer Versicherungssumme von 1.000 Euro und Endalter 62. Ein anderes Bild ergibt sich bei Studenten.

Fazit: Dienstunfähigkeitsversicherung für Beamte : Ja oder Nein ?

Ein entschiedenes Jein ist hier angebracht. Die DU-Versicherung für Beamte ist eine große Erleichterung im Leistungsfall. Der Nachweis der Dienstunfähigkeit ist viel, viel einfacher als der einer Berufsunfähigkeit. Es ist immer besser, eine DU-Versicherung zu haben, als darauf zu verzichten.

Wenn ich allerdings eine kompetente Unterstützung an der Seite habe, bekomme ich auch aus der Berufsunfähigkeitsversicherung für Beamte mein Geld. Melde dich bei uns. Wir finden gemeinsam mit dir die beste Dienstunfähigkeitsversicherung. Als verbeamteter Staatsdiener sollte ich prüfen, ob ich bei einer BU-Versicherung ohne DU-Klausel vielleicht einen Ausschluss vermeiden kann. Denn wenn ich berufsunfähig wegen der Wirbelsäule bin und dann mein Geld bekomme, ist das besser als eine DU-Klausel zu haben, aber kein Geld zu bekommen, weil der Rücken ausgeschlossen ist.

Außerdem sollte ich immer prüfen, ob mir die DU-Klausel auch den Mehrbeitrag wert ist. Die Beantragung einer BU-Rente mag länger dauern. Aber in mehr als der Hälfte der Fälle bleibe ich bis zur Pension gesund genug, um zu arbeiten.

Es ist also meine Entscheidung, ob ich die Versicherung nehmen muss, die am allerbesten ist oder ob nicht die sehr gute Lösung auch schon ausreicht. Ich muss ja auch nicht mit dem Porsche zur Arbeit fahren, obwohl ich mir einen leisten könnte. Auch junge Menschen haben keinen magischen Schutz vor einer DU. Der Krankheit und dem Unfall ist das Alter egal. Auch Beamtenanwärter sollten schon eine DU-Versicherung besitzen. Mit diesem Versicherungsschutz kann der Beamtenwärter gleich von Anfang an die großen Versorgungslücken schließen.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.