Berufsunfähigkeitsversicherung Kinder

Gibt es eine Berufsunfähigkeitsversicherung für Kinder?

Im Internet liest man immer wieder von einer Schüler-BUV. Fast genauso oft liest man auch von einer Kinder-BUV. Da wundert sich der Experte dann. Deswegen haben wir mal nachgeforscht.

Kurz und knapp: Es gibt nur eine Berufsunfähigkeitsversicherung für Kinder und Schüler.

Und die ist für Kinder wie für Schulkinder gleich. Strenggenommen gibt es keine BU-Versicherung für Kinder. Denn eine Berufsunfähigkeitsversicherung leistet, wenn ich die Tätigkeiten des Arbeitsalltags aus gesundheitlichen Gründen nur noch zur Hälfte ausüben kann.

Und das ist nur bei Schülern überprüfbar. Noch einfacher ist unser Ergebnis, dass es keine BUV für Schulkinder gibt, aber damit zu beweisen, dass ich eine Berufsunfähigkeitsversicherung frühestens mit 8, in der Regel erst mit 10 oder 15 Jahren abschließen kann. Und da bin ich eben schon Schulkind.

Ein früherer Abschluss ist nur mit einer Schulunfähigkeitsversicherung möglich. Das ist mit Schuleintritt, also theoretisch ab 5 Jahren möglich. Hiermit kann die Schulunfähigkeit versichert werden. Allerdings muss hier der Beruf nachgemeldet werden, wenn ich zu arbeiten beginne.

Wenn Versicherer eine Berufsunfähigkeitsversicherung für ein Kind anbieten, dann behandeln Sie die Tätigkeit als Schüler wie einen Beruf. Die Versicherung verspricht eine Berufsunfähigkeitsrente, wenn der Schüler mindestens 6 Monate nicht in der Lage ist, am Unterricht teilzunehmen.

Aber mal schön der Reihe nach.

Warum sollten Kinder schon im jungen Alter eine Berufsunfähigkeitsversicherung besitzen?

Kinder und Schüler sollten schon in jungen Jahren eine Berufsunfähigkeitsversicherung besitzen. Dafür gibt es 2 oder 3 Vorteile. Kommt ganz darauf an

Der größte Vorteil ist offensichtlich. Aber kaum einer kann erklären, warum es so ist. Je jünger ich bin, desto günstiger ist die Berufsunfähigkeitsversicherung. Das liegt daran, dass dir Versicherungsgesellschaft das Risiko über die gesamte Laufzeit kalkuliert.

Er guckt, wie viel Geld er im Bestand im Durchschnitt an seine Kunden bis zum Versicherungsende zahlt. In diesem Fall muss er berücksichtigen, welchen Beruf das Schulkind mal haben könnte. Auf diesen Durchschnittsbetrag schlägt er noch die Kosten und einen Puffer von 10% oben drauf.

Und fertig ist der Beitrag, den er über die gesamte Laufzeit braucht. Sagen wir mal, er braucht 35.000 Euro. Wenn ich die Berufsunfähigkeitsversicherung mit 17 abschließe, verteilt sich das auf die kommenden 5 Jahrzehnte. 35.000 Euro : (50×12) = 58,34 Euro. Schließe ich die Absicherung erst mit 27 ab, dann lautet die Rechnung 35.000 Euro : (40×12) = 72,92 Euro.

Das ist eine ziemliche Milchmädchen-Rechnung. Wir müssten in dem Zeitraum einerseits bedenken, dass es auch schon Leistungsfälle geben könnte, aber andererseits kann die Versicherungsgesellschaft in den anderen Fällen mit dem Geld arbeiten. Dazu bräuchten wir die tatsächlichen Fallzahlen. Die Erfahrung zeigt aber, dass die Berufsunfähigkeitsversicherung sogar insgesamt etwas günstiger wird, wenn ich schon als Kind abschließe. Das sind so zwischen 100-2.500 Euro. Je nach Laufzeit und Anbieter.

Wenn ich also schon früh abschließe, spare ich insgesamt Beiträge, bin im Vergleich länger zum gleichen Preis abgesichert und habe eine deutlich niedrigere monatliche Belastung. Hinzukommt noch, dass ich, wenn ich die Beiträge mit Eintritt ins Berufsleben selber bezahle, mich nie daran gewöhne, dieses Geld auf dem Konto zu haben. Ich vermisse es also nicht. Schlimmer ist es, wenn ich anfange zu arbeiten und dann jeden Monat alles für Auto, Musik und Parties auf den Kopf haue. Dann würden mir die 60 Euro für die BU-Versicherung plötzlich fehlen. Das wäre ein Vollrausch weniger.

Die Berufsunfähigkeitsversicherung ist also auch gut für die Gesundheit.

Der zweite Vorteil ist mal ein Vorteil, mal nicht. In einer Berufsunfähigkeitsversicherung muss ich in der Regel keine Risikoveränderung nachmelden. Manche Versicherungsgesellschaften schreiben sich sowas in die Bedingungen rein, aber das ist dann unsere Aufgabe, diese Tarife nicht zu vermitteln. Wenn ich also nach Abschluss der BU-Versicherung mal krank bin, ein neues Hobby ausprobiere oder den Beruf wechsle, muss ich das der Gesellschaft nicht sagen.

Wir alle waren in der Schule und arbeiten jetzt in den verschiedensten Berufen. Der eine arbeitet in einem Job, der riskanter ist, der andere nicht. Bei dem einen wäre der neue Versicherungsbeitrag günstiger, beim anderen nicht.

Versicherungen unterteilen alle Berufe in sogenannte Berufsgruppen. Die BG 1+++, 1++ und 1+ ist den Akademikern vorbehalten. Die 1, 2+++, 2++, 2+ sind dann die Bürojobs, 2, 3+++, 3++, 3+ sind handwerkliche Berufe mit einem Anteil an Bürotätigkeit und der Rest sind rein handwerkliche Berufe. Schulkinder werden grob zwischen der 1 und der 2 verteilt. Kommt ganz auf die Schulart und die Jahrgangsstufe an.

Wer kurz vor dem Abitur steht, den stufen die Versicherungen besser ein, als den Mittelschüler. Das ist ein bisschen fies. Aber die Versicherungen haben halt Statistiken.

Wenn ich jetzt ein Schulkind auf der Mittelschule versichere und er später Dachdecker oder Betonmischer wird, dann spart er sich über die Laufzeit auch mal 25.000 Euro oder mehr. Denn die Berufsgruppen 3 und 4 können auch mal doppelt so teuer sein, wie die BG 2.

Der Abiturient hat keinen Vorteil aus der Berufsgruppe, wenn er später studiert und Akademiker wird. Zum Glück haben die richtigen Berufsunfähigkeitsversicherungen eine Besserstellungs-Klausel, mit der ich dann ohne erneute Gesundheitsprüfung in die bessere Berufsgruppe wechseln kann.

Der dritte Vorteil ist ein kleines bisschen spekulativ. Aber die Lebenserfahrung zeigt, dass es in den allermeisten Fällen halt doch wichtig ist. Es geht um die Gesundheit. Da ich bei einer Berufsunfähigkeitsversicherung nichts nachmelden muss, ist der Gesundheitszustand bei Antragstellung ausschlaggebend.

War ich da gesund, ist alles gut. Wenn ich aber bei Antragstellung eine Vorerkrankung hatte, kann die Versicherungsgesellschaft einen Ausschluss oder einen Zuschlag verlangen. Ein Ausschluss bedeutet, dass bei der Berechnung der Berufsunfähigkeit nicht berücksichtigt wird, was mit dem Ausschluss zu tun hat.

Mal angenommen, ich habe einen Ausschluss psychischer Erkrankungen. Ein paar Jahre nach der Antragsstellung möchte ich Leistungen von der Versicherung, weil ich nicht mehr arbeiten kann. Der Grund dafür sind Rückenschmerzen und Depressionen.

Die Rückenschmerzen sind für etwa 40% der BU verantwortlich, die Depressionen auch etwa 40%. Ich bin also zu 80% BU. Da im Vertrag aber ein Ausschluss für psychische Erkrankungen festgelegt wurde, habe ich die 50% nicht erreicht und es gibt kein nichts.

Bei einem Zuschlag zahle ich für das erhöhte Risiko jeden Monat einfach einen höheren Versicherungsbeitrag. Dafür ist aber auch weiterhin alles versichert. Wichtig ist hier zu wissen, dass ich den Zuschlag immer aus dem eigentlichen Risikobeitrag, also dem Bruttobeitrag rechnen muss. Angenommen, der Bruttobeitrag liegt bei 100 Euro, der Zahlbeitrag liegt bei 50 Euro.

Weil ich boxe, nimmt die Berufsunfähigkeitsversicherung einen Risikozuschlag von 50%. Der neue Zahlbeitrag sind dann 100 Euro x 0,5 + 50 Euro = 100 Euro. Ein Grund mehr für Versicherungen mit geringem Unterschied zwischen dem Brutto- und dem Netto-Beitrag.

Grundsätzlich gibt es einen Ausschluss auf alles, was sich gut abgrenzen lässt. Also, ein kaputter Rücken oder ein Knie. Bei den Hobbies zum Beispiel Fallschirmspringen oder Downhill-Mountainbike. Bei einer Berufsunfähigkeitsversicherung Beratung können wir dich aufklären.

Wenn sich die Grenze nicht so genau ziehen lässt, wie zum Beispiel bei Übergewicht oder einen Herzfehler, aber auch beim Boxen, da hier auch außerhalb des Rings mit Folgen zu rechnen ist, wird ein Zuschlag genommen. Schulkinder sind in der Regel gesünder als Erwachsene und jeder Leser über 30 wird bestätigen können, dass mit zunehmenden Alter ein paar Wehwehchen zusammenkommen.

Mittlerweile ist es aber auch so, dass die Schule selbst oder auch das Studium dafür sorgt, dass die Krankenakte nicht mehr lupenrein ist. Schulkinder sind noch nicht in ihrer Persönlichkeit gefestigt und verbringen die meiste Zeit mit anderen ungefestigten Persönlichkeiten. Da passiert es eher mal, dass auf eine Verletzung der Gefühle vielleicht mit unverhältnismäßiger seelischer Grausamkeit reagiert wird. Oder vielleicht auch relativ normale Dinge, wie z.B. eine Trennung, nicht verarbeitet werden kann. Wer sich dann zurecht Hilfe bei einem Psychiater holt, hat das eben in der Akte stehen und wird das beim Abschluss einer Berufsunfähigkeitsversicherung rechtfertigen müssen.

Wir sind der Meinung, dass die Gesundheit immer wichtiger ist als jede Versicherung. Deshalb sollte niemals jemand auf rechtzeitige Hilfe verzichten, um eine Versicherung abschließen zu können. Darum ist es ja so wichtig, schon frühzeitig eine Berufsunfähigkeitsversicherung für Kinder abzuschließen. Hinzukommt, dass ich als Schulkind mich vielleicht auch mal krankschreiben lasse. Das passiert häufig einen Tag vor den Ferien. Oder auch kurz vor einer Abschlussprüfung. Da der Arzt aber keinen Abreiß-Block mit Entschuldigungen hat, muss er eine Diagnose stellen, um dem Wunsch des Patienten zu erfüllen. Und das ist dann nicht selten eine psychische Erkrankung. Auch das müssen wir dann der Versicherungsgesellschaft erklären.

Kinder und Jugendliche unter 15, die aufgrund einer Depression stationär behandelt wurden

Oft weiß ich ja nicht, wie krank ich bin, bevor ich nicht mal die Akte gesehen habe. Und auch hier gilt: Je älter ich bin, desto schlimmer ist es. Ich muss also nicht einmal krank sein. Wenn aber in meiner Akte was steht und die Versicherungsgesellschaft sieht das im Leistungsfall, dann kann er den Vertrag anfechten. Dann behält er meine Beträge, aber der Vertrag ist von Beginn an futsch. Und Geld bekomme ich auch keins.

Die Frist, innerhalb er das tun kann, beträgt 1 Jahrzehnt. Schließe ich die BU mit einem Alter von 12 ab und werde mit 23 BU, dann darf die Berufsunfähigkeitsversicherung nicht mehr die Verletzung der vorvertraglichen Anzeigepflicht prüfen. Selbst wenn ich gelogen hätte. Aber davon gehen wir mal nicht aus.

Ich bin also nicht nur gesünder als Schulkind. Der Vertrag ist auch rechtlich sicherer, wenn ich die ersten 10 Jahre geschafft habe. Und die Statistiken zeigen, dass eine Berufsunfähigkeit selten vor dem 30. Lebensjahr eintritt.

Wer also schon als Kind eine Berufsunfähigkeitsversicherung abschließt, spart Beiträge, hat einen umfangreicheren Schutz und eine rechtssicherere Police. Nachteile gibt es keinen einzigen.

Müssen sich Kinder beim Berufsunfähigkeitsversicherung Antrag einer Prüfung der Gesundheit unterziehen?

Auch Kinder müssen sich bei der Antragstellung zur Berufsunfähigkeitsversicherung einer Gesundheitsprüfung unterziehen. Denn es handelt sich um eine vollwertige Berufsunfähigkeitsversicherung. Und da spielt die Gesundheit eine entscheidende Rolle bei der Beitragsermittlung. Denn wer Vorerkrankungen hat, der wird mit einer höheren Wahrscheinlichkeit mal BU. Zumindest statistisch gesehen.

Der große Vorteil der Risikoprüfung bei Kindern besteht darin, dass viele Krankheiten erst später auftreten. Und Schulkinder verletzen sich auch nur selten so schlimm, dass es zu einer dauerhaften Beeinträchtigung kommt. Ebenfalls vorteilhaft ist es, dass sich ein Kind sich in der Regel noch nicht selbst hat krankschreiben lassen, um einen Tag blau zu machen.

Deswegen kommt es auch seltener vor, dass sich in der Krankenakte Diagnosen finden, die der Arzt nur aus Gefälligkeit da reingeschrieben hat, um die Krankschreibung zu rechtfertigen. Sobald die Schulkinder älter sind, kann das schon mal vorkommen. Das wissen wir aus Erfahrung.

In der Risikoprüfung fragen die Berufsunfähigkeitsversicherungen auch nach gefährlichen Hobbies. Bei Schülern und Kindern ist es schon recht ungewöhnlich, dass sie Motocross fahren oder Fallschirm springen.

Fußball ist zwar ein risikorelevantes Hobby, aber ich muss es trotzdem nicht bei der Risikoprüfung angeben. Denn es gibt so viele Fußballer in Deutschland. Da wäre es schlicht und ergreifend geschäftsschädigend, wenn eine Gesellschaft dafür einen Zuschlag geben würde. Deshalb verteilen der Versicherungen diese Risikokosten auf das gesamte Kollektiv. Wir zahlen also alle etwas höhere Beiträge, um alle Breitensportarten mit einzuschließen.

Kinder müssen also die gleichen Fragen beantworten wie auch Erwachsene, aber sie sind halt noch gesünder und haben weniger gefährliche Hobbies. Eine Gesellschaft gibt es allerdings, der bei allen bei einem Alter unter 30 die Gesundheitsprüfungen vereinfacht.

Können Vorerkrankungen eine Berufsunfähigkeitsversicherung für Ihr Kind verhindern?

Vorherige Erkrankungen können auch für Ihr Kind den Abschluss einer Berufsunfähigkeitsversicherung verhindern. Das ist leider so. Die Wahrscheinlichkeit, dass Ihr Kind eine relevante Vorerkrankung hat, ist zum Glück sehr gering. Aber wenn Sie das hier lesen, dann ist es nicht unwahrscheinlich, dass es Sie betrifft.

Darum will ich Ihnen mal ein paar Lösungen vorschlagen. Ich weiß, dass wir alle alles für unsere Kinder tun würden, aber es ist keine Option, zu lügen. In den ersten 10 Jahren bestünde kein Versicherungsschutz. Denn würde der Leistungsfall eintreten, würde der Versicherer wegen Verletzung der vorvertraglichen Anzeigepflicht den Vertrag anfechten. Die Beiträge behält die Gesellschaft, aber der Vertrag ist futsch.

Und selbst wenn nach 10jähriger Laufzeit der Leistungsfall wegen der Vorerkrankung eintreten würde, müsste die BUV vielleicht trotzdem nicht leisten, weil die Berufsunfähigkeit „eingebracht“ wurde. Sie bestand schon vor Vertragsabschluss. Das müssten dann aber Anwälte entscheiden.

In der Praxis wird es in der Regel aber so sein, dass Ihr Kind sich mit der Erkrankung arrangiert und einen Beruf auswählt, den es trotz Erkrankung ausüben kann. In den meisten Fällen wäre dann eine Berufsunfähigkeitsversicherung mit Ausschluss möglich.

Wenn wir also bei der Wahrheit bleiben wollen, dann müssen wir mit dem Versicherer verhandeln. Vielleicht finden wir einen Versicherer, der die Krankheit für weniger schlimm ansieht und Versicherungsschutz anbietet.

Vielleicht können wir aber auch über eine Alternative an Versicherungsschutz gelangen. Die Gesundheitsfragen sind bei der Grundfähigkeitsversicherung und der Erwerbsunfähigkeitsversicherung zwar recht ähnlich, aber vielleicht passt es ja genau zu der Vorerkrankung Ihres Kindes. Und über Optionen kommen wir dann über einen Umweg zur Berufsunfähigkeitsversicherung für Kinder.

Wenn Sie ein Kind mit Vorerkrankungen haben, ist es aber immer am besten, wenn Sie direkt mit unseren Experten reden. Krankheiten sind immer auch individuell zu betrachten. Und ebenso individuell muss die Lösung dazu sein.

Was versteht man unter einer „Berufsunfähigkeit“ bei Schülern?

Die große Frage lautet eigentlich, was eine Berufsunfähigkeit bei Schülern überhaupt sein soll. Denn ein Schulkind übt ja keinen Job aus.

Eine Berufsunfähigkeitsversicherung sichert aber keinen Beruf ab, sondern die regelmäßig im Arbeits- bzw. hier eben im Schulalltag ausgeführten Tätigkeiten. Und so ergibt sich das Bild, dass das Schulkind viel sitzt, viel mit der Hand schreibt und nachmittags nach Hause muss, um dort seine Hausaufgabe zu erledigen. Kann er diese Aufgaben aus gesundheitlichen Gründen nur noch zur Hälfte ausüben oder ist ein sinnvolles Arbeitsergebnis nicht mehr möglich, ist er berufsunfähig im Sinne der Bedingungen.

Eine ganz einfache Kiste. Im Folgenden werde ich trotzdem lang und breit erklären, warum jede Schülerklausel reines Marketing ist und im Zweifel sogar eine Verschlechterung darstellt. Denn der Markt da draußen will euch alle selbstverständlich glauben machen, dass ihr eure Absicherung für eure Kinder unbedingt hier oder dort beantragen müsst, weil die Schülerklausel halt die beste wäre.

Aber mal der Reihe nach. Der Sinn einer BUV für Schulkinder liegt viel mehr in der Beitragsersparnis und dem besseren Gesundheitszustand, den ich durch den frühen Abschluss absichern kann, als in der tatsächlichen Versicherungsleistung in Geld.

Ein Schulkind hat kein Einkommen und keine Ausgaben, das es mit diesem Einkommen abdecken würde. Wenn es berufsunfähig werden sollte, entstehen maximal Krankheits- oder Pflegekosten für die Eltern. Dafür käme aber zum größten Teil die Krankenkasse auf. Ist das Schulkind berufsunfähig, wird er sich einen Job aussuchen, in dem er uneingeschränkt arbeiten kann. Wenn es einen solchen Job nicht gibt, wäre er erwerbsgemindert oder eben erwerbsunfähig.

15- bis 24-Jährige, die aufgrund einer Depression stationär behandelt wurden

Wir berücksichtigen dabei insbesondere, ob das Schulkind

- den Schulweg bewältigen sowie die erforderlichen Verkehrsmittel nutzen kann

- dem Unterricht folgen kann (Aufnahme- und Konzentrationsfähigkeit)

- zur mündlichen und schriftlichen Kommunikation fähig ist

- am Unterricht in bestimmten Fächern (zum Beispiel Sport, Musik) teilnehmen kann, soweit diesen in der besuchten Schulform ein besonderer Stellenwert zukommt

- die Hausaufgaben bewältigen kann

Der Grad der Berufsunfähigkeit hängt ab von der Schulform und der konkret vorliegenden gesundheitlichen Beeinträchtigung.

Dabei berücksichtigen wir auch, wie das Schulgebäude ausgestattet ist.

Wir verzichten auf die Möglichkeit der Verweisung auf eine andere Schulform (Verzicht auf konkrete und abstrakte Verweisung).

c) Berufsunfähigkeit liegt nicht mehr vor, wenn die versicherte Person

Auszubildender oder Student […] wird

- eine berufliche Tätigkeit aufnimmt

Voraussetzung ist, dass dieser Ausbildungs- oder Studiengang beziehungsweise diese Tätigkeit der Lebensstellung der versicherten Person entspricht, die vor Eintritt der Berufsunfähigkeit bestanden hat.

Der Ausbildungsgang beziehungsweise die Tätigkeit entsprechen der Lebensstellung der versicherten Person insbesondere dann nicht, wenn sie,

- eine Ausbildung oder Tätigkeit in einer besonderen Einrichtung für behinderte Menschen aufnimmt

- eine geringfügige Beschäftigung ausübt.“

Wenn wir es wohlwollend formulieren wollen, dann wird hier nur konkret beschrieben, was der normale BU-Begriff eh schon umfasst. Da die Hausaufgabe zum Alltag eines Schülers dazugehört, muss auch der Schulweg als Reisetätigkeit berücksichtigt werden. Und weil ein Kind die Klassenräume wechseln muss, ist auch die Beschaffenheit des Schulgebäudes von Bedeutung.

Es ist sicherlich vorteilhaft, wenn ich nicht wissen muss, wie BU-Bedingungen zu lesen sind, sondern wie in diesem Fall ausformuliert ist, was sie bedeuten. Ein tatsächlicher Mehrwert ergibt sich daraus aber nicht.

Manche Klauseln sind sogar strenggenommen eine Verschlechterung, wenn es z.B. heißt, der Schüler ist BU, wenn er schulunfähig ist und das ist er wenn er

„[…]für voraussichtlich mindestens sechs Monate ununterbrochen nicht oder nur mit sonderpädagogischer Förderung am regulären Unterricht einer allgemeinbildenden Schule teilnehmen [kann].“

“BU läge bereits vor, wenn er nur zur Hälfte die Tätigkeiten ausüben könnte. Und was ebenfalls stört ist die Formulierung des „regulären Unterrichts“. Es gibt keinen irregulären Unterricht. Regulär ist der Unterricht dann, wenn eine zugelassene Lehrkraft den Stoff des Lehrplans vermittelt. Das ist auch im Einzelunterricht möglich.”

Es geht hier also nicht um die tatsächlich ausgeübten Tätigkeiten des Schülers in gesunden Tagen. Es ist das „Berufsbild“ des Schülers versichert.

Naja… In der Praxis wird es aber eher keine Gradwanderung sein. Eine Krankheit, die so schnell und so drastisch verläuft, dass ein Schüler BU oder schulunfähig wird, stellt ganz andere Herausforderungen dar. Denkbar sind auch Unfälle, die zu Lähmungen führen oder psychische Erkrankungen.

Was wir damit sagen wollen: Wie die Klausel nun ausformuliert ist und ob es überhaupt eine gibt, sollte niemanden in der Entscheidung für oder gegen einen bestimmten Tarif beeinflussen. Denn ein Kind wird nur wenige Jahre Schüler sein. Wenn er eine echte Berufsunfähigkeitsversicherung abschließt, muss er mindestens 8 Jahre alt sein.

Also kann er noch so ein gutes Jahrzehnt Schulkind sein. Dann wird er aber fast 5 Jahrzehnte irgendwas anderes sein. Also sollte auch unser Hauptaugenmerk darauf liegen, dass die Berufsunfähigkeitsversicherung immer passt und nicht nur als Schüler.

Da sind andere Leistungsmerkmale in der Praxis viel wichtiger.

Auf welche Leistungen sollten Eltern bei der Berufsunfähigkeitsversicherung für ihr Kind achten?

Wie mittlerweile klar sein sollte, gibt es keine Klauseln, die ein Schulkind unbedingt haben muss. Es gibt ein paar Dinge, die vorteilhaft sind. Aber zunächst mal ein paar Dinge, auf die ich achten muss. Es gibt nämlich ein paar Tarife, die für ein Schulkind von Nachteil sind.

So gibt es Versicherungsgesellschaften, die eine Berufsunfähigkeitsversicherung für Schüler anbieten, aber in den Bedingungen verlangen, dass ich bis zu einem bestimmten Alter meinen neuen Beruf melden muss. Wenn ich das nicht tue, stellt die Versicherung den Schutz auf eine Erwerbsunfähigkeitsversicherung um.

Das wäre selbstverständlich saublöd. Denn der Job, den ich später ausübe, könnte ja auch günstiger sein. Wenn ich aber die Meldung vergessen habe, hab ich eine Absicherung, die ich nicht wollte. Damit kommen wir zu dem Problem, dass es Berufe gibt, die günstiger zu versichern sind als Schulkinder und solche, die teurer sind.

In guten Bedingungen gibt es eine sogenannte Besserstellungs-Option. Wenn ich der Berufsunfähigkeitsversicherung meinen neuen Job melde, dann prüft diese, ob die Prämie günstiger wird. Ist das der Fall, zahle ich zukünftig weniger. Würde es teurer werden, darf die Versicherungsgesellschaft nicht anpassen.

Das ist schon ziemlich genial. Manche Berufsunfähigkeitsversicherungen verzichten hier auf eine Gesundheitsprüfung, manche verzichten grundsätzlich darauf, behalten sich aber ein Prüfrecht vor. Und es gibt auch Versicherer, die für den neuen Beruf zur Berechnung das Alter vom Vertragsabschluss nehmen.

Dann bin ich kalkulatorisch ein 10-jähriger Ingenieur.

Das größte Problem ist für das Schulkind aber, dass er später mal höhere Ausgaben hat. Und Schulkinder sind bei den allermeisten Versicherern auf 1.500 Euro monatliche Berufsunfähigkeitsrente begrenzt. Dafür gibt es aber Dynamiken und Nachversicherungsgarantien.

Gibt es in der Berufsunfähigkeitsversicherung für Kinder eine Nachversicherungsgarantie und Dynamik?

Auch in der Berufsunfähigkeitsversicherung für Kinder und Schüler gibt es eine Nachversicherungsgarantie und Dynamik.

Nachversicherungsgarantien gibt es mit und ohne bestimmtes Ereignis. In beiden Fällen kann ich meine ursprüngliche Berufsunfähigkeitsrente erhöhen. Ereignisse, bei denen ich die Berufsunfähigkeitsrente erhöhen kann, sind z.B. eine Heirat, eine Scheidung, der Immobilienerwerb, mal für eine eigengenutzte, mal für jede Immobilie, eine Gehaltserhöhung, der Abschluss einer Ausbildung oder Weiterbildung oder auch einfach nur der 18. Geburtstag oder der erstmalige Auszug.

Die Option zur Erhöhung kann ich bei den meisten Versicherern innerhalb von 6 Monaten, bei manchen auch innerhalb von 12 Monaten ziehen. Eine ereignisunabhängige Erhöhung ist nicht bei allen Versicherern möglich. Entweder kann ich diese Option innerhalb der ersten 5 Jahre nutzen oder zu Beginn des 6. und des 11. Versicherungsjahres. Das kommt auf die Tarifbedingungen an.

“Die Erhöhungen sind in der Zeit und in der Höhe begrenzt. Die ereignisunabhängigen kann ich meist nur bis 35-40 Jahren nutzen, die anderen bis 50-55. Bei manchen Versicherern kann ich jede Option nur einmal nutzen, bei anderen kann ich bei jedem Kind oder jeder Gehaltserhöhung erneut erhöhen.”

Kann eine private Unfallversicherung ein Ersatz für eine BU für Kinder sein?

Ob eine private Unfallversicherung ein Ersatz für eine Berufsunfähigkeitsversicherung für Kinder und Schüler sein kann, hängt davon ab, was ich versichern will. Grundsätzlich ist eine private Unfallversicherung viel weniger leistungsstark. Sie zahlt nur bei einer bleibenden körperlichen Einschränkung, die durch einen Unfall entsteht. Sie leistet nicht bei Krankheiten und bei psychischen Erkrankungen erst recht nicht.

Die Unfallversicherung ist auch für Kinder sinnvoll, um die finanziellen Folgen eines Unfalls zu decken. Aber sie ist in der Regel kein Ersatz für eine BU-Versicherung. Wenn man eine Berufsunfähigkeitsversicherung für sein Kind abschließt, sondern man gleich den Versicherungsschutz mit einer privaten Unfallversicherung kombinieren.

Die Grundfähigkeitsversicherung ist der Unfallversicherung nicht unähnlich. Sie leistet auch bei einer körperlichen Einschränkung. Allerdings würde sie auch bei Krankheiten leisten. Aber nicht bzw. nur sehr eingeschränkt bei psychischen Erkrankungen.

Für ein Kind könnte sie als Ersatz einer Berufsunfähigkeitsversicherung dienen. Denn einige Anbieter haben eine Option auf Abschluss einer BU-Versicherung ohne erneute Gesundheitsprüfung. Da ich eine GF-Versicherung bei einem Anbieter schon mit 3 Jahren abschließen kann, ist das auch schon für Kindergartenkinder interessant.

Wie hoch sollte bei einer Berufsunfähigkeitsversicherung für Kinder die BU-Rente sein?

Grundsätzlich sollte die Berufsunfähigkeitsrente bei einer Berufsunfähigkeitsversicherung für Kinder immer mindestens so hoch sein, dass ich bei Eintritt ins Berufsleben über Nachversicherungsgarantien schnell zu einer vernünftigen Absicherungshöhe gelange.

Die maximale Absicherungshöhe liegt derzeit bei 1.500 Euro. Da Schulkinder aber eben keinen Bedarf haben, darf ich hier auch gern mal die BU für nur 500 Euro absichern, wenn ich dann in kurzer Zeit über Nachversicherungsgarantien auf 1.500 Euro oder mehr kommen kann. Am extremsten ist hier die Schulunfähigkeitsversicherung. Sie ist eine Art Erwerbsunfähigkeitsversicherung. Aber mit einer sehr guten BU-Option für die Kinder.

Egal, wie hoch die Rente vorher war: Wenn ich über die Option eine Berufsunfähigkeitsversicherung abschließe, kann ich mit bis zu 1.500 Euro starten. Im Extremfall könnte ich die Schulunfähigkeitsversicherung mit 5 Euro monatlich bezahlen, nur um mir die Option zu kaufen. Das ist in vielen Fällen eine sinnvolle Möglichkeit.

Welche Berufsunfähigkeitsversicherungen für Kinder sind im Vergleich enthalten?

Kindern steht die Welt noch offen. Sie haben ihr ganzes Leben noch vor sich. Wie soll ich da die richtige Berufsunfähigkeitsversicherung im Rechner finden?

Wichtig ist, dass die Versicherung keine Nachteile für Schulkinder enthält und in Zukunft flexibel ist. Deswegen prüfen wir zunächst mal, welche Berufsunfähigkeitsversicherung keine Nachteile hat. Das bedeutet vor allem, dass die Versicherungsgesellschaft die Nachversicherung ohne erneute Risikoprüfung anbietet. Für Schulkinder bieten das gerade mal eine Handvoll Gesellschaften an.

Und wenn besonders Hohe Nachversicherungsgarantien wichtig sind, findet sich auch hierfür der passende Anbieter.

Informationen über gute Tarife im Bereich der Kinder BU?

Der Tarif der Allianz ist für Kinder interessant, weil er in der Nachversicherung auf eine Risikoprüfung verzichtet. Eine ereignisunabhängige Erhöhung ist in den ersten 5 Jahren möglich. Allerdings darf ich im vergangenen Jahr keine 14 Tage krankgeschrieben worden sein. Das gilt nicht für die Erhöhungsoptionen mit Anlass.

Insgesamt kann ich um 1.000 Euro erhöhen. Bei Abschluss eines Studiums und anschließender Aufnahme eines Berufs darf ich die Berufsunfähigkeitsrente verdoppeln auf maximal 2.000 Euro. Für Schulkinder ist hier interessant, dass ich eine Besserstufungs-Option zu alten Rechnungsgrundlagen habe. Wenn das Schulkind also einen Tätigkeit ergreift, die günstiger wäre als ein Schüler, dann zahlt er zukünftig den niedrigeren Beitrag.

Der Tarif der Condor ist für alle Kinder von Beamten interessant, denn er enthält eine Dienstunfähigkeits-Klausel. Außerdem findet die Nachversicherung ebenfalls ohne Risikoprüfung statt. Auch die Berufsunfähigkeitsversicherung der Canada Life erhöht die Berufsunfähigkeitsrente anlassbezogen ohne erneute Risikoprüfung. Das besondere bei dieser Gesellschaft ist, dass die maximale Grenze bei 10.000 Euro liegt. Das kann spannend sein, wenn der Sohn schon als Schulkind der designierte Nachfolger im Familienunternehmen ist und ein hohes Gehalt zu erwarten ist.

Wer bietet die beste Berufsunfähigkeitsversicherung für Kinder im Moment an?

Die beste Berufsunfähigkeitsversicherung für Kinder und Schüler bietet im Moment wahrscheinlich die LV 1871 an. Die Nachversicherung passiert ohne erneute Risikoprüfung, der Schüler darf bei Eintritt ins Berufsleben den Beitrag überprüfen lassen und zusätzlich sogar bestehende Dynamiken erhöhen oder einschließen.

Außerdem ist die Formulierung der Berufsunfähigkeit für Schüler sehr detailliert und stellt manche Rechte klar, die in der normalen BU-Definition dem Laien verborgen blieben.

Die wichtigsten Vorteile der LV 1871 im Überblick:

- 100 % Schutz vor einer Berufsunfähigkeit von Anfang an

- günstige Schülereinstufung; diese bleibt später bestehen

- Umfangreiche Nachversicherungsgarantien

- günstige Beiträge in den ersten 10 Versicherungsjahren durch den Tarif Golden BU Start

- ein Pflegeschutz und Leistung bei Arbeitsunfähigkeit sind optional abschließbar

Aber selbstverständlich ist dieser Tarif nicht für alle Schulkinder der beste. Vielleicht will der Schüler ja mal Beamter werden oder braucht eine besonders hohe Rente, wenn er mal arbeitet. Wer weiß das schon?

Schülern steht noch die Welt offen. Deswegen ist hier eine dauerhafte Betreuung durch einen Experten besonders wichtig. Wichtiger als die Bedingungen auf jeden Fall!

Berufsunfähigkeitsversicherung für Kinder Test im Fachmagazin Finanztest Juni 2021

| Anbieter | Tarif | Note | Frühestes Eintrittsalter | Maximale Rente für Schüler |

|---|---|---|---|---|

| Basler | SBU BAL 8408 (01.21) | Sehr Gut | 10 | 18 000 € |

| Alte Leipziger | SBU BV10 pm 2300 – 01.201 | Sehr Gut | 10 | 18 000 € |

| Generali | SBU (04.21) | Sehr Gut | 10 | 18 000 € |

| Provinzial Rheinland | SBU TopSBV (04.21) | Sehr Gut | 15 | 15 000 € |

| Allianz | SBU (12.20) | Sehr Gut | 10 | 18 000 € |

| Barmenia | SBU SoloBU (01.21) | Sehr Gut | 15 | 12000/15000 € |

| HDI | SBU BV19 EGO Top (01.21) | Sehr Gut | 10 | 18 000 € |

| Huk-Coburg | SBU Premium 2017 01 V6 (12.20) | Sehr Gut | 15 | 12 000 € |

| Öffentliche Berlin Brandenburg | SBU 157196 (12.20) | Sehr Gut | 15 | 12 000 € |

| Saarland | SBU 157196 (12.20) | Sehr Gut | 15 | 12 000 € |

| Versicherungskammer Bayern | SBU 157196 (12.20) | Sehr Gut | 15 | 12 000 € |

| VPV | SBU (01.21) | Sehr Gut | 10 | 15 000 € |

| VRK | SBU Premium 2017.01 V6 (12.20) | Sehr Gut | 15 | 12 000 € |

Was kostet eine Berufsunfähigkeitsversicherung für Kinder im Monat?

Mittlerweile haben die Versicherungen erkannt, dass wir Vermittler mit Vorliebe die kleinen schon als Schulkind absichern, bei denen abzusehen ist, dass sie eine handwerkliche Karriere einschlagen werden.

Deswegen unterscheiden die Versicherungen nicht nur nach Mittelschule, Realschule und Gymnasium. Sie unterscheiden zusätzlich nach Unter-, Mittel- und Oberstufe. Es gibt sogar Versicherungsgesellschaften, die den Abiturjahrgang extra einstufen.

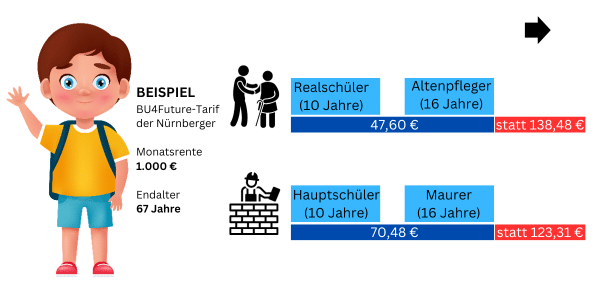

Deswegen zahlt ein 15-jähriger je nach Schulart und Klassenstufe für 1.000 Euro Rente bis zum 67. Lebensjahr zwischen 38 Euro und 88 Euro. Es kommt eben darauf an.

Ab wann können Eltern eine Berufsunfähigkeitsversicherung für Kinder abschließen?

Eine echte Berufsunfähigkeitsversicherung lässt sich frühestens mit 8 Jahren abschließen. Bei den von uns empfohlenen Versicherern frühestens ab 10 Jahren. Vorher gibt es die Möglichkeit, über eine Schulunfähigkeitsversicherung ab Schuleintritt eine Option zu sichern oder bereits mit 3 Jahren über eine Grundfähigkeitsversicherung.

Schon mit Geburt ließe sich eine BU-Option in eine Rentenversicherung integrieren. Das ist aber nur in den seltensten Fällen empfehlenswert. Eine solche Option ist relativ kostspielig. Aber wir beraten gern, welche Berufsunfähigkeitsversicherung für Ihr Kind die günstigsten Konditionen anbietet.

3 wichtige Gründe, warum eine BU-Versicherung für Schüler und Kinder sinnvoll ist?

Es gibt 3 wichtige Gründe, warum eine Berufsunfähigkeitsversicherung schon für Schüler und Kinder sinnvoll ist. Jeder alleine reicht aus, um sich für seine Liebsten dafür zu entscheiden. Außerdem gibt es nicht einen einzigen Grund, der dagegen spricht.

Wenn ich mich vor einer entscheidenden Klausur krankschreiben lasse und der Arzt mir eine psychische Erkrankung in die Akte schreibt, um mir diesen Gefallen zu tun, dann habe ich ein echtes Problem, wenn ich eine BUV beantragen will. Und mit einem Ausschluss für psychische Erkrankungen verliert die Absicherung gut ein Drittel an Leistung. Kostet aber das Gleiche.

Denn er kann in den ersten 10 Jahren nach Abschluss des Vertrags wegen Arglist anfechten. Das passiert auch mal, weil ein Arzt eine Erkrankung in die Akte schreibt, die ich gar nicht hatte. Da ist es dann egal, ob er mir damit einen Gefallen tun wollte oder sein Gehalt aufbessern.

Wenn ich der Versicherungsgesellschaft etwas arglistig verschweige, dann ist der Vertrag von Beginn an futsch. Da das aber nur die ersten 10 Jahre geht, habe ich dieses Problem nicht, wenn ich schon mit 10 die Police abschließe. Zum einen kann ich mich besser an alle Krankheiten, die ich bisher hatte, erinnern.

Zum andern ist es nicht unwahrscheinlich, dass ich erst mit 21 BU werde. Dann ist der Zeitraum rum und alles ist gut. Das ist im Übrigen keine Aufforderung, zu lügen. Hier geht es nur um die Erkrankungen, von denen ich nix wusste oder die ich echt aus Versehen vergessen habe.

Bisher war oft ein Grund dagegen, dass ich als Akademiker eine Berufsunfähigkeitsversicherung günstiger abschließen kann als als Schüler. Mittlerweile gibt es aber in vielen Tarifen die sogenannte Besserstellungsoption. Also ist das kein Argument mehr.

Wichtiger als diese Argumente ist aber eine Beratung durch einen Experten und eine begleitende Betreuung. Denn das Leben ändert sich und ein Schulkind hat alle Möglichkeiten offen. Für die späteren Absicherungen stehen wir natürlich zur Verfügung. Bei den Basler Versicherungen kann eine Kinderversicherung mit Option einer Umwandlung in eine Berufsunfähigkeitsversicherung abgeschlossen werden. Hier müssen bei der Umwandlung leider Gesundheitsfragen beantwort werden.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.