Grundfähigkeitsversicherung

Was ist eine Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung (GFV) ist eine Summenversicherung und wie eine Lebensversicherung kalkuliert. Es spricht einiges dafür, dass der §177 VVG hier anwendbar ist. Aber dieses Versicherungschinesisch ist hier sicherlich nicht gemeint, wenn gefragt wird, was eine Grundfähigkeitsversicherung ist.

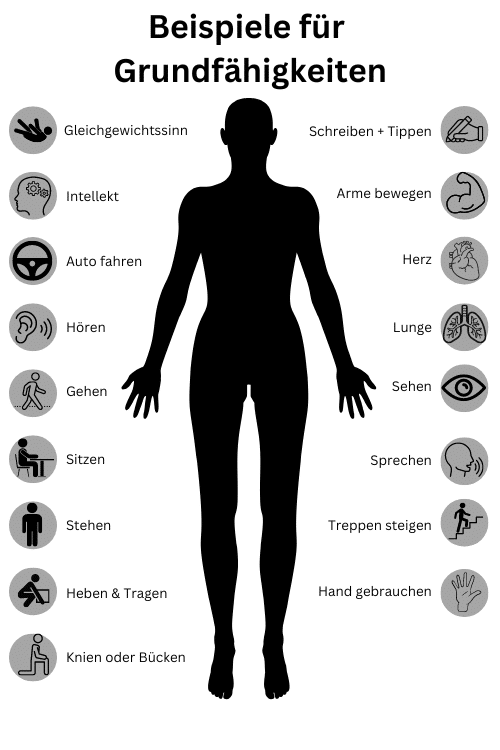

Die Grundfähigkeitsversicherung sichert Fähigkeiten und Sinne ab. Es ist also egal, welche Fertigkeiten wir mit der Zeit erlernt haben. Nur das, was wir beherrschen, weil wir gesund sind, ist wichtig. Das sind dann eben die Sinne, wie z.B. Sehen oder Hören, aber auch die Grundfähigkeiten Gehen, Stehen oder Sitzen.

Die GFV zahlt eine monatliche Rente, wenn ich eine der versicherten Grundfähigkeiten verloren habe oder in dieser entsprechend eingeschränkt bin.

Schutzumfang für Deine Arbeitskraft:

(Zahlen von Franke und Bornberg GmbH)

Da es noch keine einheitliche Definition der einzelnen Grundfähigkeiten gibt, bestimmt jede Grundfähigkeitsversicherung für sich selbst, was z.B. Stehen oder der Gleichgewichtssinn bedeutet.

Deswegen sind die Tarife in der Grundfähigkeitsversicherung untereinander schwierig allgemein vergleichbar. Denn wie gut ein Versicherungstarif ist, hängt eben auch damit zusammen, wie wichtig eine fundamentale Fähigkeit für mich ist.

Wir haben trotzdem einen Marktvergleich zur Grundfähigkeitsversicherung erstellt 😉

Selbstverständlich kann ich die Grundfähigkeitsversicherung auch allgemeiner bewerten. Aber dann ist sie keine der Alternativen mehr zur Berufsunfähigkeitsversicherung (BUV).

Eine Einführung in das Thema Berufsunfähigkeit vs. Grundfähigkeiten findest du übrigens hier.

Dann ist sie entweder eine Absicherung, die mir Schmerzensgeld zahlt oder eine, die die Krankheitskosten übernimmt.

Wenn ich die Grundfähigkeitsversicherung als Schmerzensgeld sehe, dann kann ich überlegen, welche Verluste von grundsätzlichen Fähigkeiten besonders schmerzhaft sind. Oder einfach besonders nerven. Dann kann ich die einzelnen Fähigkeiten und Sinne bewerten. Also, die besonders nervigen mit 100% und dann mit 75%, 50% und 25% abstufen.

Dann könnte ich allgemeingültig bewerten, welche Grundfähigkeitsversicherung die meisten Punkte erhält. Eine Grundfähigkeitsversicherung, die bei den wichtigen Fähigkeiten punktet, schneidet besser ab, als eine, die nur die unwichtigen Sinne und Fähigkeiten gut absichert.

Bei welchen Einschränkungen deiner grundsätzlichen Fähigkeit würdest du befürchten, deinen Beruf nicht mehr ausüben zu können?

(Zahlen von Franke und Bornberg GmbH)

Sehe ich die Grundfähigkeitsversicherung als monatliche Zuzahlung der Krankheitskosten, muss ich herausfinden, welche Krankheiten welche Sinne und grundsätzlichen Fähigkeiten einschränkt. Und dann müsste ich noch wissen, welche Erkrankung wie häufig eintritt. Dabei ist wichtig zu bedenken, dass diese Erkrankung bis 67 eintreten muss. Es gab tatsächlich mal eine völlig wertlose Studie zur Dread Disease Versicherung, die bei der Eintrittswahrscheinlichkeit genau das nicht bedacht hat.

Jetzt ist die Gewichtung völlig falsch, weil viele der als wichtig gekennzeichneten Krankheiten erst nach 67 auftreten. Diese Studie ist heute noch im Umlauf. Wenn ich diese Informationen habe, kann ich wieder in Prozent gewichten und dann untersuchen, wie viele Punkte jeder Versicherungstarif für jede Körperfähigkeit bekommt.

Am häufigsten soll die Grundfähigkeitsversicherung aber doch eine Alternative zur Berufsunfähigkeitsversicherung sein. Hier lassen sich die Tarife der Grundfähigkeitsversicherung dann aber wirklich nicht mehr allgemeingültig vergleichen. Denn es kommt auf den Job an, welche grundsätzlichen Fähigkeiten wichtiger sind als andere.

Für wen kann eine Grundfähigkeitsversicherung sinnvoll sein?

Aber auch die schon genannten Anwendungen als Schmerzensgeld oder Krankenkosten-Versicherung können Sinn machen. Das darf jeder für sich selbst entscheiden. Am ehesten macht es aber Sinn, wenn ich mit der Grundfähigkeitsversicherung versuche, meine Ausgaben abzusichern. Das ist ein bisschen aufwendig, aber möglich.

Dazu müssen wir einfach mal so tun, als wäre die GF-Versicherung eine BUV, die psychische Erkrankungen nur sehr dürftig absichert. Dann müssen wir aber auch so tun, als wäre unser Beruf genau das, was in den Bedingungen als Leistungsauslöser steht. Also, z.B. 400m gehen oder 10 Minuten stehen.

Das ist selbstverständlich Quatsch, aber trotzdem… Tun wir mal so, als wären die Leistungsauslöser, die in den Bedingungen definiert sind, unsere Tätigkeitsbeschreibung. Also das, was wir im beruflichen Alltag so tun. Jetzt können wir die versicherten Fähigkeiten und Sinne mit unseren tatsächlichen Tätigkeiten vergleichen. So können wir eine Schnittmenge ermitteln. Und schon können wir grob abschätzen, wie gut die Grundfähigkeitsversicherung unsere Arbeitskraft abdeckt.

Dabei muss uns aber immer klar sein, dass es eben grundsätzlich egal ist, ob wir noch arbeiten können oder nicht. Erst wenn wir uns überhaupt nicht mehr Knien und Bücken können, zahlt die Grundfähigkeitsversicherung. Wenn ich als Fliesenleger schon viel früher nicht mehr arbeiten kann, hab ich Pech. Wenn es mir aber als Schreiner egal ist, ob ich das kann, zahlt die Grundfähigkeitsversicherung trotzdem.

Wichtig ist, dass ich verstehe, dass das eine nix mit dem anderen zu tun hat. Ich kann nur über die jetzigen Tätigkeiten und die Bedingungen eine grobe Schnittmenge feststellen. Und dann kann ich entscheiden, ob es der günstigere Preis wert ist oder nicht. Mal angenommen, die GFV deckt nur 40% meiner beruflichen Tätigkeiten, weil ich schwer körperlich arbeite. Dann muss die Ersparnis mindestens 60% betragen, damit ich überhaupt darüber nachdenken kann, ob das wirtschaftlich sinnvoll sein kann.

“Oft diktiert aber tatsächlich der Preis, ob es sinnvoll ist oder nicht. Denn gerade bei handwerklichen Berufen sind Berufsunfähigkeitsversicherungen in sinnvoller Höhe nicht bezahlbar. Und bevor ich dann eine zu niedrige Rente perfekt versichere, nehme ich besser die Grundfähigkeitsversicherung in passender Höhe. Warum?“

Weil ich mit zu niedriger Rente auch dann ein Problem habe, wenn die Versicherung zahlt. Angenommen, ich versichere 1.000 Euro weniger Rente als ich bräuchte. Mehr kann ich mir nicht leisten. Wenn ich BU bin, zahlt die Versicherung die Rente ohne Probleme. Aber ich muss jeden Monat 1.000 Euro vom Ersparten nehmen. Das geht ohne Rente nicht lange gut. Nämlich nur so lange die Rücklagen reichen.

Wenn ich hingegen die passende Rente über eine Grundfähigkeitsversicherung abgeschlossen habe, kann es mir passieren, dass ich BU bin und nix bekomme. Wenn ich tatsächlich nie wieder gesund werde, muss ich umschulen, um nicht pleite zu gehen. Vielleicht hat es mich aber so schwer erwischt, dass ich überhaupt nicht mehr arbeiten kann. In diesem Fall könnte es auch sein, dass ich eine der versicherten Fähigkeiten verloren habe. Dann bekomme ich ausreichend Geld, solange die Versicherung zahlt. Es ist also oft besser, im schlimmsten Fall passend versichert zu sein, als optimal zu niedrig.

Oft ist es aber nicht mal der Preis, sondern die Gesundheit, die die GFV zu einer sinnvollen Alternative macht. Denn vor allem psychische Erkrankungen sind in der Grundfähigkeitsversicherung nur sehr sporadisch versichert. Deshalb ist es den Versicherern auch oft egal, wenn ich schon mal beim Psychiater war. Nur wenn ich laufend in Behandlung bin und Medikamente nehme, haben auch Grundfähigkeitsversicherer kein Interesse an einem Abschluss.

Und eine BUV ohne Leistung bei psychischen Erkrankungen verliert nach eigenen Angaben etwa 40% von ihrer Macht. Denn überall ist zu lesen, dass 30%-40% der Leistungsfälle in der BUV auf psychischen Erkrankungen basieren. Das macht die Grundfähigkeitsversicherung im Vergleich auch wieder attraktiver. Und sollte es sich bei der psychischen Erkrankung um eine einmalige Sache gehandelt haben, dann ist es ja auch möglich, nach Ablauf der 5-Jahresfrist erneut auf BUV zu prüfen. Denn dann muss die Erkrankung in den meisten Fällen nicht mehr angegeben werden.

“Denn ganz klar ist: Eine Grundfähigkeitsversicherung ist immer besser als keine BUV.”

Existieren Grundfähigkeitsversicherungen ohne Gesundheitsfragen?

Auch bei der Grundfähigkeitsversicherung gibt es keinen Abschluss ohne Gesundheitsfragen. Da das Produkt sehr neu ist, gibt es außer der Nürnberger derzeit auch keinen weiteren Versicherer, der die Versicherung als betriebliche Versicherung anbietet. Ohne Frage nach psychischen Erkrankungen gibt es allerdings schon ein paar Versicherer. Dazu später mehr. Wie auch bei den anderen Lösungen, also der BUV und der Erwerbsunfähigkeitsversicherung, ist der Gesundheitszustand wesentlicher Bestandteil der Prämienkalkulation. Würde ein Versicherer also auf die Prüfung der Gesundheit verzichten, müsste der Tarif entweder sehr teuer sein oder nur begrenzt leisten. Beides macht nicht unbedingt Sinn.

Für viel Menschen ist eine vernünftige Absicherung aber gerade wegen psychischer Vorerkrankungen nicht möglich. Hier können die Grundfähigkeitsversicherungen eine hervorragende Lösung sein. Denn mittlerweile gibt es einige Versicherer, die psychische Erkrankungen nur optional versichern. Und in vielen Fällen besteht ja auch keine wirkliche psychische Erkrankung. Oft handelt es sich um eine sogenannte Gefälligkeits-Abrechnung.

Denn immer, wenn uns ein Arzt krankschreibt, muss er irgendwas abrechnen. Er hat keine Gutscheine oder sowas. Es muss was in der Akte stehen. Und psychische Erkrankungen, wie z.B. ein Erschöpfungssyndrom oder auch Anpassungsstörungen, können einfach mal auftreten. Der Arzt muss sie nicht weiter behandeln und ich brauche auch keine Medikamente. Aber ein paar Tage Ruhe tun da gut. Also hat jeder, was er will. Bis ich eine Grundfähigkeitsversicherung haben will.

Dann muss ich dem Versicherer erklären, dass ich überhaupt keine psychischen Probleme habe. Ich hab damals nur den Krankenversicherer betrogen. Naja, und Versicherungsbetrüger will kein Versicherer gern versichern. Mit einem kompetenten Experten an der Seite lässt sich sowas verargumentieren.

Wenn es aber mal nicht klappt, ist eine Grundfähigkeitsversicherung ohne Gesundheitsfragen nach psychischen Erkrankungen sinnvoll. Und sollten die nächsten Jahre keine weiteren Probleme mit der Psyche auftreten, kann ich ja nach 5 Jahren wieder einen Antrag bei einer der Berufsunfähigkeitsversicherungen stellen.

“Die einzige Lösung ist also, möglichst viele Menschen in einem Kollektiv zu versichern. Und das ist am einfachsten über eine betriebliche Versicherung möglich. Andere Lösung über Verbände sind dann wieder nicht für jeden zugänglich.”

Welche Grundfähigkeiten sind abgesichert?

Bei der Grundfähigkeitsversicherung stellt sich immer die Frage, welche Fähigkeiten überhaupt abgesichert sind. Und ganz grundsätzlich sind fast alle fundamentalen Fähigkeiten mitversichert. Zumindest die, die man heutzutage so braucht.

Denn eine fundamentale Fähigkeit ist etwas, dass ich kann, weil ich gesund bin. Ich habe diese Fähigkeiten alle erworben, bevor ich ausgewachsen bin. Außerdem sind ein paar Sinne mitversichert und mittlerweile gibt es immer mehr Fertigkeiten, die ich entweder optional abschließen kann oder die fester Bestandteil der Grundfähigkeitsversicherung sind.

Aber fangen wir einfach mal von vorne an. Bei allen Versicherern sind die Sinne eingeschlossen. Aber der Geruchs- und der Tastsinn sind nicht in jeder Grundfähigkeitsversicherung. Der Tastsinn ist vermutlich nicht dabei, weil er in der heutigen Welt nicht unbedingt überlebensnotwendig ist. Wer den Tastsinn verliert, muss mit keinen großen Einschränkungen im Alltag rechnen. Außerdem ist der Tastsinn dennoch leicht zu verlieren. Das würde die Grundfähigkeitsversicherung teurer machen.

Der Geruchssinn kann für manche Menschen wichtiger sein als für andere. Denn der Geruchs- und Geschmackssinn ist für Köche, Chemikanten, Feuerwehrleute und Parfümhersteller im Arbeitsalltag von Bedeutung. Auch der Geruchssinn ist schnell mal verloren, was den Tarif teurer machen würde. Da Köche aber schon eine interessante Zielgruppe sind, gibt es hier ein paar Tarife in der Grundfähigkeitsversicherung, die das versichern. Die anderen drei Sinne haben alle mitversichert.

Das Sehen ist bei den meisten so definiert, dass das bessere Auge nur noch zu 5% sieht oder der Sehwinkel nur 15 Grad beträgt. Und das auch dann, wenn ich eine Brille oder Kontaktlinsen trage. In manchen wenigen Tarifen muss ich vollkommen blind sein. Das wäre eine Restsehschärfe von 2%. Das ist also nur geringfügig schlechter als die 5%, die die meisten Versicherer definieren.

Auch beim Hören muss ich so gut wie taub sein. Die einen verlangen einen Hörverlust von 80%, die anderen einen Hörverlust von mindestens 60 dB. Nach einem Sprachaudiogramm liegen 80% zwischen hochgradiger Schwerhörigkeit und Resthörigkeit. Ein Tonaudiogram unterscheidet anders. Hier liegt der Verlust von 60 Dezibel zwischen mittelgradiger und hochgradiger Schwerhörigkeit.

“Eine Grundfähigkeitsversicherung verlangt wieder vollständige Taubheit, ein anderer ein Resthörvermögen von 90 dB. Das entspräche einer lauten Fabrikhalle. Unterm Strich muss ich aber in allen Fällen so gut wie taub sein.“

Herz- und die Lungenfunktion

Auch die Herz- und die Lungenfunktion haben nur wenige Tarife in der Grundfähigkeitsversicherung abgesichert. Das kann man mal machen. Sieht aber nur auf dem Papier gut aus. Wenn die Pumpleistung des Herzens derart eingeschränkt ist, wie von dem Versicherer verlangt, schaffe ich es auch keine 12 Stufen mehr dir Treppe hoch und runter. Das gleiche gilt für die Einschränkung der Lungenfunktion.

Fingerfertigkeit

Einige Anbieter in der Grundfähigkeitsversicherung versichern nun auch die Fingerfertigkeit. Hier geht es nicht um Bewegungseinschränkungen oder Kraft. Es geht um Feinmotorik. Eine Definition verlangt zum Beispiel eine Schraube mit einem 8mm-Regelgewinde in eine Mutter zu schrauben. Und wie bei jeder anderen Versicherung auch, müssen auch hier die Tarife immer besser als die Konkurrenz sein.

Zielgruppenorientierung in der Grundfähigkeitsversicherung

Manche versuchen es über die Anzahl der Auslöser, andere über Zielgruppenorientierung.

So haben einige Anbieter beispielsweise den Fahrlizenzverlust der Klassen C und D in der Grundfähigkeitsversicherung versichert. Das ist deutlich schneller mal passiert als beim PKW-Führerschein. Denn ein LKW- oder Busfahrer muss immer wieder nachweisen, dass er auch weiterhin geeignet ist, sein Vehikel sicher zu fahren. So wird die Grundfähigkeitsversicherung zu einer Art Berufsbildversicherung für LKW- und Busfahrer.

Denn es sind nicht die tatsächlichen Tätigkeiten versichert. Es ist egal, welchen LKW ich fahre. Ob ich deutschland- oder weltweit liefere. Ob ich die Fracht mit auslade oder nicht. Es kommt nur darauf an, ob ich die Fahrlizenz erhalte oder nicht. Das kann eine sehr, sehr sinnvolle Alternative zur Berufsunfähigkeitsversicherung für Berufskraftfahrer sein.

Für medizinische Angestellte und Gastronomen kann eine Infektionsklausel sinnvoll sein. Bei den Berufsunfähigkeitsversicherungen geht die Wirkung im eigentlichen BU-Begriff unter. Sie bietet keinen Mehrwert. Aber in der Grundfähigkeitsversicherung ist es anders. Denn wer nicht mehr arbeiten darf, weil er infektiös ist, verliert in keinem konstruierbaren Fall auch gleichzeitig eine grundsätzliche Fähigkeit.

Die Zielgruppe sind hier eher Krankenschwestern, Bedienungen und Barkeeper als Ärzte und Geschäftsführer. Denn bei Krankenpflegern und Kellnern kommt hinzu, dass die Berufsunfähigkeitsversicherungen kaum sinnvoll und bezahlbar zu bekommen sind. Die Fertigkeit „Bildschirmtätigkeit“ zielt auf das Sehen ab. Wer keine 2 Stunden am Bildschirm Wörter und Symbole erkennen kann, hat diese Grundfähigkeit verloren. Vor allem, wenn das Autofahren mitversichert ist, ist hier kein Mehrwert mehr vorhanden. Es ist einzig und allein besser greifbar für die Zielgruppe. Schadet nicht, hilft aber nicht viel.

“Es ist jetzt schon klar, dass es bald neue Auslöser geben wird. Bei zwei Auslösern sind wir konkret an der Entwicklung beteiligt. Deshalb können wir versichern: Die Grundfähigkeitsversicherung wird noch leistungsstärker werden. Es bleibt also spannend.”

Mobilität ist im Trend, weil es ne große Zielgruppe anspricht. Damit ist bei einigen Tarifen der Grundfähigkeitsversicherung gemeint, den öffentlichen Nahverkehr zu nutzen. Der Mehrwert erschließt sich auch hier nicht. Viele Busse und Züge haben keine Stufen mehr. Und die Hektik beim Umsteigen ist damit nicht gemeint. Ebenso wird es keine Rolle spielen, ob Sitzplätze frei sind oder nicht. Aber jeder Pendler, jeder Student und auch jeder Senior versteht, was gemeint ist.

Ein Anbieter richtig sich nochmal extra an Studenten, indem er das Fahrradfahren mitversichert. Hier ist es schon so, dass das Aufsteigen, in die Pedale treten und das Absteigen durchaus komplexe Bewegungen sind, die mit Knien und Bücken oder dem Gehen nicht zu 100% erfasst sind. Deswegen hat dieser Leistungsauslöser schon einen echten Mehrwert für den Kunden.

Der neueste Auslöser ist „Benutzung eines Smartphones“. Ich muss ein Smartphone halten können und 50 Zeichen schreiben. Keine Ahnung, ob das ein Mehrwert ist. Interessant ist aber, dass wir damit rechnen müssen, dass eine GFV sicherlich auch mal ne Laufzeit von 30, 40 oder 50 Jahren hat. Es fiele uns aber schwer, eine Prognose zu Smartphones in den nächsten 10 Jahren abzugeben. Das Smartphone, wie wir es kennen, gibt es erst seit 2007.

Ab welchem Verlust von Grundfähigkeiten wird eine Leistung ausgezahlt?

Wer die Premium-Variante eines Versicherers wählt, ist auf der sicheren Seite. Er bekommt schon ab dem Verlust von nur einer Grundfähigkeit die Leistung ausgezahlt. Nur bei den günstigeren Varianten kann es noch vorkommen, dass 2 oder gar 3 Grundfähigkeiten verloren gehen müssen.

Bei der Multi-Risk-Versicherung, die wie eine Unfallversicherung kalkuliert ist, ist der Verlust von 4 Grundfähigkeiten Leistungsvoraussetzung. Nur die guten Versicherungen leisten hier bereits ab 3 Grundfähigkeiten. In allen Varianten leistet der Versicherer aber bereits, wenn einer der Sinne verloren geht. Bei uns geht es aber um die Grundfähigkeitsversicherung nach Art der Lebensversicherung.

Es lohnt sich aber dennoch, immer die Tarife zu wählen, die bereits bei Verlust einer Grundfähigkeit leisten. Es kann zwar durchaus passieren, dass ich wegen ein und desselben Unfalls nicht mehr Knien und Bücken, nicht mehr Treppensteigen, nicht mehr Gehen und nicht mehr Stehen kann. Es ist aber in jedem Fall wahrscheinlicher, dass ich nur eine oder zwei Grundfähigkeiten auf einmal verliere.

Wird bei dem Verlust von Fähigkeiten eine Rente oder ein einmaliges Kapital ausgezahlt?

Die Grundfähigkeitsversicherung ähnelt der BUV darin, dass sie laufende Ausgaben absichert. Wenn ich eine Grundfähigkeit verliere, erhalte ich eine monatliche Rente. So kann ich entweder meine Einschränkungen im Alltag ausgleichen oder finanzielle Verluste abfedern. Wenn ich durch den Verlust der Grundfähigkeit keinerlei Einschränkungen im Alltag habe und auch finanziell alles normal weiterläuft, dann kann ich es als eine Art Schmerzensgeld verstehen.

Wer eine hohe Einmalzahlung braucht, kann sicherlich mit der Grundfähigkeitsversicherung als Sicherheit einen Kredit aufnehmen. Das ist derzeit auf jeden Fall sinnvoller, als eine private Unfallversicherung oder eine Dread Disease abzuschließen und den Einmalbeitrag dann anzulegen, um von den Zinsen über die Runden zu kommen. Mit der Dread Versicherung kannst du die schweren Krankheiten absichern. Das funktioniert bei der heutigen Zinslage eher nicht so toll.

Zählt auch die Psyche zu den versicherten Grundfähigkeiten?

Psychische Erkrankungen können zum Verlust der Grundfähigkeiten „Intellekt“ oder „Eigenverantwortliches Handeln“ führen. Einen dieser beiden Auslöser hat fast jede der am Markt vorhandenen Grundfähigkeitsversicherungen in ihrem Katalog. Oft ist auch Pflegebedürftigkeit mitversichert. Dort gilt oft auch der als pflegebedürftig, der wegen Fremd- oder Selbstgefährdung betreut werden muss. Das wäre schon bei Magersucht oder Alkoholismus der Fall.

Um wegen Einschränkung des Intellekts meine Rente zu erhalten, muss ich in Tests richtig versagen. Im Vergleich zu normalintelligenten Menschen darf ich nur 10% erreichen. Das ist keine kleine Hürde. Und ich kann nicht mehr eigenverantwortlich handeln, wenn mir vom Gericht ein Betreuer bestellt wird. Auch das passiert nicht einfach so.

Da psychische Erkrankungen immer häufiger auftreten und sich die Menschen deswegen auch dagegen schützen möchten, war es eine Frage der Zeit, bis Versicherer auf die Idee kamen, psychische Erkrankungen mitzuversichern. Tatsächlich ist auch die Idee, den Baustein optional anzubieten, auf unserem Mist gewachsen.

Unser Hintergedanke dabei war aber nicht, dass der Schutz besser werden muss. Wir haben eher eine Lösung gesucht, um allen Kunden, die wegen psychischer Erkrankungen gerade keine Versicherung bekommen können, doch noch eine Absicherung anbieten zu können. Denn wenn ich auf den Baustein verzichte, muss der Versicherer nicht nach psychischen Vorerkrankungen fragen.

So lässt sich jeder versichern, der keinerlei Medikamente nimmt. Denn die sind wieder anzeigepflichtig. Wenn die Medikamente dann zu heftige Nebenwirkungen haben, klappt es trotzdem nicht. Aber meistens klappt es. Die meisten Anbieter versichern hier nur zwei psychische Erkrankungen: schwere Depression und Schizophrenie. Der Burn-Out ist meist von einer mittelgradigen Depression begleitet. Das alleine sollte schon zeigen, dass der sogenannte „Psyche-Baustein“ bei psychischen Erkrankungen bei weitem nicht so umfassend ist wie eine BUV. Wäre er es, wäre der Baustein auch gleich viel teurer.

Tatsächlich gibt es aber auch Tarife in der Grundfähigkeitsversicherung, die so gut wie alle psychische Erkrankungen absichern. Diese Tarife leisten, wenn ich aufgrund einer psychischen Erkrankung voll erwerbsgemindert bin. Also, wenn ich wegen einer Depression keine 3 Stunden am Tag mehr in irgendeinem Job arbeiten kann.

“Sind alle psychischen Erkrankungen versichert? Nein! Suchterkrankungen jeder Art sind ausgeschlossen. Darüber lässt sich streiten. Einerseits sind Suchterkrankungen eine schwerwiegende und ernstzunehmende Erkrankung. Andererseits hätte es so jeder Versicherte in der Hand, mehr oder weniger vorsätzlich zum Leistungsfall zu werden.”

Was kostet eine Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung zahlt mir dann mein Geld, wenn ich eine der versicherten Sinne oder Grundfähigkeiten verliere. Dabei ist es grundsätzlich egal, was ich arbeite. Manche Jobs sind zwar riskanter oder anstrengender. Aber es fällt nicht so sehr ins Gewicht wie bei der BUV.

Gibt es einen aktuellen Grundfähigkeitsversicherung Test?

Philip Wenzel hat einen Marktvergleich erstellt. Da sind schon mal die Bedingungspunkte gegenüber gestellt.

Erstmals hat auch das Analysehaus ASSEKURATA ein Rating erstellt. Im September 2022 veröffentlichte die Rating-Agentur Franke und Bornberg GmbH einen aktuellen Grundfähigkeitsversicherung Test.

45 Prozent der Angebote erhielten die Höchstwertung mit “FFF+”. Darunter waren zum Beispiel die

- die bayerische Lebensversicherung AG

- Nürnberger Lebensversicherung AG

- Stuttgarter Lebensversicherung a.G.

- Volkswohl Bund Lebensversicherung a.G.

Seit einiger Zeit untersucht Philip Wenzel einzelne Versicherer und Ihre Tarife. Diese Tests werden regelmäßig in unserem Blog veröffentlicht. Hier die neuesten Tests :

Gerade für Handwerker ist eine BU-Versicherung meist zu teuer. Hier können Grundfähigkeitsversicherungen eine Alternative sein. Wenn Informationen über diese Produkte wünscht oder mit einem Berater sprechen willst, nimm einfach Kontakt mit uns auf.

Um einen Test zu machen, müssten wir uns immer verschiedene Szenarien überlegen, die zu testen sind. Nehmen wir beispielsweise einen Fliesenleger. Dann ist die Grundfähigkeit Knien und Bücken wohl am wichtigsten. In diesem Fall ist z.B. die Zurich etwas weiter vorne, weil ich mich hier nicht nur hinknien muss, sondern auch einen Stift aufheben.

Dadurch wird es schwieriger, als wenn ich nur den Boden berühren muss. Aber z.B. die Bayerische und die Gothaer haben ausdrücklich definiert, dass ich mich mit beiden Knien hinknien muss. Bei den anderen ist es ausreichend, wenn ich mit einem Knie den Boden berühre. In einem Test würde dann die Grundfähigkeit Knien und Bücken für den Fliesenleger stärker gewichtet werden.

Wäre die Zielgruppe ein Berufskraftfahrer, muss ein Tarif gewählt werden, der optional den Fahrlizenzverlust Kategorie C-D versichern kann. Bei Krankenschwestern und Krankenpflegern, Bedienungen und Barkeepern spielt wiederum die Infektionsklausel eine wichtige Rolle.

Naja, unterm Strich ist es sicherlich am besten, wenn ein Experte überprüft, was denn nun für mich persönlich wichtig ist. Dann kann ich mir die Bedingungen ansehen, mir alles erklären lassen und eine Entscheidung treffen. Diese Entscheidung ist dann für mich richtig. Und nicht für alle Fliesenleger. Nach einem Bewertungssystem, dass ich vielleicht nicht mal verstehe.

Also, individuell ist immer besser. Vielleicht machen wir aber trotzdem hier mal ein paar Testbeispiele.

Die besten Grundfähigkeitsversicherungen von Franke und Bornberg

In ihrem Produktrating vom September 2022 hat Franke und Bornberg in zwei Kategorien insgesamt über 100 Tarife von über zwei Dutzend Anbietern verglichen. 45 Prozent der Angebote erhielten die Höchstbewertung „FFF+“. Den Trend, bereits bekannte Grundfähigkeiten in detaillierter beschriebene Leistungsauslöser zu segmentieren, sehen Analysten äußerst skeptisch.

Laut Auflistung im FUB-lnternetangebot (https://www.frankebornberg.de/ratings/arbeitskraftsicheru ng/grundfaehigkeitmultirisk/selbstaendige-grundfaehigkeit) bekamen zwölf

Gesellschaften für mindestens eine(n) ihrer Tarife die Höchstnote „FFF+”. Hierzu gehören wie im Vorjahr:

- Allianz Lebensversicherungs-AG

- Basler Lebensversicherungs-AG

- Canada Life Assurance Europe plc, Niederlassung für Deutschland

- BL die Bayerische Lebensversicherung AG

- Dortmunder Lebensversicherung AG

- Gothaer Lebensversicherung AG

- Nürnberger Lebensversicherung AG

- Signal lduna Lebensversicherung AG

- Stuttgarter Lebensversicherung a.G.

- Swiss Life AG, Niederlassung für Deutschland

- Volkswohl Bund Lebensversicherung a.G.

- Zurich Deutscher Herold Lebensversicherung AG

Was sind die bekanntesten Tarife der Versicherungen?

Die bekanntesten Tarife der GFV sind sicherlich der Existenzschutz vom Volkswohl Bund und die Körperschutz-Police der Allianz. Danach folgt die Nürnberger Grundfähigkeitsversicherung. Früher hieß der Tarif sehr genial Handwerkerschutz. Jetzt heißt er einfach Grundfähigkeitsversicherung. Die Grundfähigkeitsversicherung hat die Canada Life nach Deutschland gebracht.

Allerdings ist dann gut 15 Jahre lang nix passiert. Erst als der Volkswohl Bund den Existenzschutz mit sehr gutem Marketing in den Markt gebracht hat, wurde das Produkt bekannter. Das geniale daran war, dass der Volkswohl Bund klar gemacht hat, dass guter Versicherungsschutz bei zu niedriger Rentenhöhe überhaupt nicht besser ist, als ein abgespeckter Schutz, aber die passende Rentenhöhe.

Der Vergleich war simpel. In ein bauchiges Glas passt genauso viel Wasser, wie in ein hohes Glas mit geringem Durchmesser. Und die Allianz ist zum einen so wahnsinnig groß, dass praktisch jedes ihrer Produkte bekannt ist. Zum anderen war aber auch hier das Marketing einfach gut. Es gibt zur Körperschutzversicherung mehrere Broschüren.

Für jede Zielgruppe eine. Für den Gastrobereich ist z.B. auf Schulterhöhe arbeiten damit erklärt eine Tasse aus einem Regal zu nehmen. Heben und Tragen bedeutet quasi, ein Tablett tragen zu können. Für Krankenschwestern geht es dann um Medikamente, die aus dem Schrank geholt werden müssen. So kann sich jede Zielgruppe vorstellen, was die einzelnen Auslöser bedeuten.

Die Nürnberger hatte schon früher einen sehr zielgruppenorientierten Namen. Unter Handwerkerschutz konnte sich jeder was vorstellen. Jetzt ist der Name weg. Aber die Zielgruppenorientierung bleibt. Die Nürnberger Versicherung war die erste, die die Infektionsklausel eingeführt hat. Und sie sind jetzt noch die einzigen, die die Fahrlizenz bei Berufskraftfahrern und psychische Erkrankungen umfassend versichern. Andere Versicherer, wie z.B. die Bayerische, haben auch gute Tarife und gutes Marketing. Aber das Produkt ist insgesamt noch nicht bekannt genug.

Wie findet man die beste Grundfähigkeitsversicherung?

Um herauszufinden, welches die beste Grundfähigkeitsversicherung für mich ist, muss ich mir überlegen, welche bestimmte Einschränkungen mich am meisten stören würden. Im Alltag oder im Berufsleben. Wenn ich dann weiß, welche Einschränkungen das sind, kann ich prüfen, welcher Versicherer das am besten versichert.

Im Selbststudium dauert das in etwa 36 Stunden. Ungefähr 2 Stunden für jedes relevante Bedingungswerk am Markt und die restlichen 6 Stunden für Grundlagen im Versicherungsvertragsgesetz, dazugehörige Urteile usw.

Einfacher wäre es, den Experten auf diesem Gebiet zu kontaktieren. Dann unterhält man sich 1-2 Stunden, um die Wünsche und Bedürfnisse zu erfahren und den Bedarf zu ermitteln. Und ein paar Tage später bekommt man ein paar Angebote. Auch nicht schlecht, oder?

Falls ihr nicht wisst, wer auf dem Gebiet ein Experte ist: wir. Und wir würden auch tatsächlich in diesem Gebiet nur für uns die Hand ins Feuer legen.

Fazit: Sind die Grundfähigkeitsversicherungen eine wirkliche Alternative zur Berufsunfähigkeitsversicherung?

Gehören die Grundfähigkeitsversicherungen (GFV) zu den wirklichen Alternativen zu den Berufsunfähigkeitsversicherungen? Das ist vielleicht die beste Frage, um zu erklären, was die GFV ist und wie sie funktioniert.

Denn die Antwort lautet entweder „Ja, aber…“ oder „Nein, aber…“. Beide Antworten sind gleich richtig. Du bist jetzt vielleicht schon ein bisschen genervt, weil wir es immer so genau nehmen. Aber bei uns gibt es halt keine einfachen Parolen. Wir sind immer der Wahrheit auf der Spur. Also los:

Die Grundfähigkeitsversicherung ist eine wirkliche Alternative zur BU-Versicherung, weil beide eine Rente versichern, beide (fast) unabhängig von der medizinischen Ursache leisten und beide im Leistungsfall fast gleich prüfen.

Da beide eine Rente zahlen, sind beide sehr gut geeignet, um laufende Kosten abzudecken. Also beispielsweise Miete oder Finanzierung, Essen, Kleidung usw. Beide leisten, egal, ob die Einschränkung auf einer Krankheit oder einem Unfall basiert. Die GFV leistet nicht so gut bei psychischen Erkrankungen. Denn nur der Intellekt und das eigenverantwortliche Handeln decken das ab.

Es sei denn, es gibt einen Baustein, der psychische Erkrankungen explizit mitversichert. Und selbst da muss ich die Bedingungen genau lesen. Aber anders als bei der Dread Disease muss ich keine Krankheit nachweisen. Ich muss eine Einschränkung aufgrund einer medizinischen Ursache nachweisen.

Und im Leistungsfall muss ich bei beiden Versicherungen beweisen, dass ich aus gesundheitlichen Gründen so eingeschränkt bin, dass der Leistungsfall erfüllt ist. Bei der BU-Versicherung kommt es darauf an, im Arbeitsalltag zu 50% eingeschränkt zu sein. Um das nachzuweisen, muss ich die einzelnen Tätigkeiten meines Arbeitsalltags aufführen. Danach muss ich beweisen, dass ich von all diesen Tätigkeiten infolge der Einschränkung nur noch 50% ausüben kann. Oder ein sinnvolles Arbeitsergebnis nicht mehr möglich ist. Was ein sinnvolles Arbeitsergebnis ist, erklären wir hier.

“Bei der GFV läuft es sehr ähnlich ab. Aber ich muss keine Tätigkeiten nachweisen. Die Tätigkeiten sind sozusagen die versicherten Grundfähigkeiten. Wenn ich also einen Beruf habe, in dem ich jeden Tag 800m laufen und 24 Stufen auf- und abgehen muss, dann wäre ich dann berufsunfähig, wenn ich nur noch 400m laufen kann oder keine 12 Stufen mehr schaffe. Genau das ist auch der Auslöser in der GFV.”

Es gibt also tatsächlich einige Parallelen zwischen der BUV und der GFV. Um die GFV aber als Alternative zur BUV zu sehen, muss ich verstanden haben, wo die Unterschiede und vor allem, wo die Lücken im Vergleich zur BUV sind. Die Grundfähigkeitsversicherung ist KEINE wirkliche Alternative zur BU-Versicherung, weil es bedingungsseitig keinerlei Bezug zu meinem tatsächlichen Beruf gibt.

Ich kann mit einigem Aufwand eine Schnittmenge zwischen den versicherten Grundfähigkeiten und meinem Beruf herstellen. Das geht schon.

Und was wir nie vergessen dürfen: Auch die BUV ist keine 100%-Lösung. Es kann auch passieren, dass wir kein Geld mehr verdienen, weil wir zu 40% berufsunfähig sind. Dann wird uns unser Chef vermutlich entlassen wollen.

Die BU-Versicherung zahlt uns aber keine Rente. Denn der vereinbarte Auslöser für die Leistungen ist noch nicht erreicht. Aber es kann immer passieren, dass ich schon lange kein Geld mehr verdienen kann, weil ich zu 50% oder 70% oder 100% berufsunfähig bin und ich dennoch kein Geld aus der GFV erhalte. Das ist so, weil es der GFV vollkommen egal ist, ob ich arbeiten kann oder nicht. Es geht nur darum, ob ich die Leistungsauslöser erfülle oder nicht.

Andersrum kann es genauso sein, dass ich eine Grundfähigkeit verliere, aber noch weiter arbeiten kann. Dann bekomme ich trotzdem mein Geld, aber keine Rente. Und der Versicherer darf mich nicht konkret oder sonst irgendwie verweisen. Entweder ich habe eine Grundfähigkeit verloren oder nicht. Ob die eine oder die andere Absicherung besser oder sinnvoller ist, hängt also immer vom Einzelfall ab.

Wir wollen euch damit nicht endgültig verwirren. Wir schwören. Es geht uns nur darum, zu zeigen, dass es halt nicht so einfach ist, wie viele sagen. Es ist genauso falsch wie richtig, die GFV als eine der Alternativen zur BUV zu bezeichnen. Wenn ich aber verstanden habe, was beide können, dann kann ich für mich entscheiden, welche Versicherung mir welchen Preis wert ist.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.