Arbeitsunfähigkeitsversicherung

Wie lautet die Arbeitsunfähigkeitsversicherung Definition?

Wer eine durchgehende Krankschreibung von mindestens 6 Monaten vorweisen kann, erhält die vereinbarte Leistung aus der Arbeitsunfähigkeitsversicherung der Worksurance GmbH. Die private Arbeitsunfähigkeitsversicherung (AU-Versicherung) umgeht die Komplexität der Berufsunfähigkeitsversicherung im Leistungsfall durch diese sehr einfache Definition.

Da wir von WORKSURANCE aus der Berufsunfähigkeitsversicherung kommen, wissen wir selbstverständlich auch, wo es im Leistungsfall hakt. Und die größte Herausforderung für den Anspruch ist der Beweis der Berufsunfähigkeit. Wenn die Leistung abgelehnt wird, dann liegt das oft daran, dass die 50% Berufsunfähigkeit bei den Versicherungen nicht bewiesen werden konnten.

Um das zu vermeiden, haben wir einen viel, viel einfacheren Auslöser gefunden: Die Krankschreibung.

Jeder weiß, wie das funktioniert. Du gehst zum Arzt, wirst untersucht und krankgeschrieben, wenn du zu krank bist, um zu arbeiten. Es ist vollkommen egal, ob du eine psychische Erkrankung oder eine Verletzung oder eine organische Krankheit hast.

Wichtige Informationen im Überblick

- Die Arbeitsunfähigkeitsversicherung mit einfachen Gesundheitsfragen

- Anspruch schon ab einer Arbeitsunfähigkeit von 6 Monaten

- Rente bis zu 3 000 € möglich

- Inklusive Baustein zur Umschulung

- Geringe Kosten durch günstigere Einstufung der Berufsgruppen

Selbst, wenn es eine Mischung ist, funktioniert die Krankschreibung gleich. Wenn du zu krank bist, um zu arbeiten oder dein Gesundheitszustand sich verschlechtern würde, wenn du arbeitest, wirst du krankgeschrieben. Für die Versicherung stellt diese Krankschreibung dann eine unwiderlegliche Vermutung dar. Das heißt für dich, dass du deine Beweispflicht erfüllt hast. Und der Versicherer darf nicht prüfen, ob du tatsächlich arbeitsunfähig bist, indem du zu irgendwelchen Gutachtern musst. Du musst nur durch einen zugelassenen und praktizierenden Arzt krankgeschrieben werden.

Das ist auch der größte Vorteil der Arbeitsunfähigkeitsversicherung : Du kannst es im Leistungsfall einfach nachweisen und die Versicherung darf so gut wie nichts selbst prüfen. Selbstverständlich kannst du die unserer Meinung nach beste Arbeitsunfähigkeitsversicherung online berechnen und abschließen.

Ach ja, wenn du im Internet Begriffe wie AU-Versicherung, Verdienstausfallversicherung, Verdienstausfall-Versicherung, Arbeitsausfallversicherung oder Lohnausfallversicherung siehst, dann handelt es sich um die Arbeitsunfähigkeitsversicherung.

Braucht man eine Arbeitsunfähigkeitsversicherung?

Wer also jeden Monat sein gesamtes Gehalt benötigt, um seine Ausgaben zu decken, der braucht ein Krankentagegeld. Hier unterscheiden sich die Anbieter nicht sehr. Die ersten 6 Wochen erhalte ich als Arbeitnehmer bei einer Krankschreibung die sogenannte gesetzlich vorgeschriebene Lohnfortzahlung durch den Arbeitgeber. Erst danach zahlen die gesetzlichen Krankenkassen nach allen Abzügen ungefähr 75% meines Netto-Lohns. Wer jetzt eineinhalb Monatsgehälter auf der Seite hat, schafft es ziemlich problemlos für 6 Monate.

Hier wird die AU-Versicherung interessant. Denn hier bekommen alle Personen eine Rente bezahlt, wenn sie bereits 6 Monate krankgeschrieben waren oder voraussichtlich 6 Monate krankgeschrieben sein werden. Dann bekommt die versicherte Person die 6 Monatsrenten rückwirkend bezahlt. Die AU-Versicherung von WORKSURANCE leistet für bis zu 24 Monate.

Und dieser Anspruch gilt auch mehrmals, wenn es nötig ist. Dieser Zeitraum sollte in der Regel ausreichen, um sich entweder wieder zu erholen und im alten Job wieder durchstarten zu können. Und wenn die Rückkehr in den alten Beruf nicht mehr möglich ist, dann sollte ich nach 2 Jahren normalerweise so weit sein, dass ich eine Umschulung oder Weiterbildung in Angriff nehmen kann, um wieder selbst mein Geld zu verdienen. Schau einfach mal in unserem Arbeitsunfähigkeitsversicherung Rechner.

Wenn ich gesundheitlich nicht in der Lage bin, auf irgendeinen anderen Beruf umzuschulen, dann bin ich vermutlich sogar erwerbsgemindert. Das bedeutet, ich kann keine 3 Stunden täglich am allgemeinen Arbeitsmarkt ein Einkommen erzielen.

Und sollte das der Fall sein, dann leistet der Tarif WORKSURANCE.performer der Arbeitsunfähigkeitsversicherung dauerhaft bis zum Vertragsende. Allerdings erst, wenn du 55. Jahre alt bist. Solltest du vorher erwerbsunfähig werden, beginnt die Leistung mit dem Monatsersten, der auf deinen Geburtstag folgt.

Die AU-Versicherung eignet sich also ganz besonders für alle, die auch umschulen würden, um wieder auf eigenen Beinen stehen zu können.

Außerdem sollten sich alle Menschen die WORKSURANCE-Tarife ansehen, die sich wegen ihres Berufs eine Berufsunfähigkeitsversicherung nicht leisten wollen oder können. Denn gerade handwerkliche Berufe sind in der Berufsunfähigkeitsversicherung so teuer, weil es hier oft über 20 verschiedene Berufsgruppen gibt. Die Akademiker zahlen dann sehr wenig und die Handwerker eben sehr viel.

Wir glauben an das Gute im Menschen und unterteilen deshalb nur in 3 verschiedene Berufsgruppen. Dadurch zahlen Akademiker fast so viel wie bei den Berufsunfähigkeitsversicherungen. Diese Berufsgruppe verdient in der Regel aber auch gut und kann sich die Beiträge so oder so leisten. Dadurch unterstützen sie aber alle körperlich arbeitenden Berufe, die sich die Berufsunfähigkeitsversicherung kaum leisten können. Handwerker oder auch Pflegekräfte zahlen deshalb deutlich weniger und können sich deshalb diese so wichtige Absicherung leisten.

Was ist der Unterschied zwischen einer Arbeitsunfähigkeitsversicherung und Berufsunfähigkeitsversicherung und warum sollte man beide besitzen?

Die Berufsunfähigkeitsversicherung ist eine sehr leistungsstarke und wichtige Versicherung. Allerdings ist sie auch sehr kompliziert und nicht gerade sozial gerecht. Denn der Beitrag, den ich zahlen muss, hängt stark von meinem Job ab. Und je weniger ich körperlich arbeite und je höher der akademische Grad meiner Ausbildung ist, desto weniger muss ich bezahlen. Dabei verdienen diese Berufe in der Regel am Besten. Und außerdem kann ich als Akademiker auch ohne Probleme über die Regelaltersgrenze von derzeit 67 Jahren hinaus arbeiten.

Denn als Akademiker arbeite ich eigentlich nur mit dem Kopf. Und der nutzt sich nicht ab. Ein Handwerker verdient hingegen meistens deutlich weniger und kann in körperlich beanspruchenden Berufen auch mal nicht länger als bis zum 60. Lebensjahr arbeiten. Aber genau diese Berufe sind in der Berufsunfähigkeitsversicherung deutlich teurer.

Darüber hinaus sind die Berufsgruppenkataloge der Versicherer nicht unbedingt übersichtlich. Es finden sich dort oft über 12.000 verschiedene Berufe und die Einstufung ist oft auch nur schwierig nachzuvollziehen. Der Schulpsychologe zahlt je nach Einschätzung des Berufsbildes bei dem einen Versicherer um 50 €, während er beim anderen Versicherer 150 € monatlich zahlen muss. Das liegt daran, dass ein Schulpsychologe ein ausgebildeter Psychologe sein kann, der von einer Stadt oder einem Land für mehrere Schulen angestellt ist. Er kann aber auch ein verbeamteter Lehrer sein, der einen mehrwöchigen Kurs belegt hat und nun in seiner Schule als Schulpsychologe arbeitet.

Bei der Arbeitsunfähigkeitsversicherung von WORKSURANCE gibt es nur 3 Berufsgruppen und es ist völlig egal, wie dein Beruf heißt. Wir fragen nach ergonomischen Faktoren, wie zum Beispiel Gehen und Stehen, Zwangshaltung, Muskelkraft oder ob ein Führerschein für den Beruf notwendig ist. Außerdem werden psychosoziale Faktoren abgefragt, wie Nachtdienst, eine erziehende oder sichernde Tätigkeit.

So kann es nicht zu falschen Berechnungen kommen, weil du deinen Beruf anders ausübst, als es die Berufsbezeichnung vermuten lässt. Die Berufsunfähigkeitsversicherung ist außerdem so kalkuliert, dass sie die Rente so lange leistet, wie du berufsunfähig bist oder in einem neuen Beruf arbeitest und mindestens 80% deines alten Einkommens verdienst. Die Berufsunfähigkeitsversicherung kann dich nicht zwingen zu arbeiten.

Deshalb gibt es auch Berufsunfähigkeitsrenten, die gezahlt werden, obwohl die versicherte Person wieder arbeitet und mehr verdienen könnte als vorher. Wer aber dann in Teilzeit arbeitet, um unter den 80% zu bleiben, bekommt neben seinem Einkommen auch die versicherte Berufsunfähigkeitsrente in voller Höhe weitergezahlt.

Das klingt für den Einzelnen zwar echt super. Aber am Ende bezahlt so was immer das Kollektiv. Also, alle, die diese Versicherung abgeschlossen haben. Die WORKSURANCE-Tarife versuchen, für den Einzelnen eine sinnvolle Lösung zu bieten und dabei auch das Kollektiv so weit zu schützen, dass die Beiträge stabil niedrig bleiben können.

Deshalb leistet die beste Arbeitsunfähigkeitsversicherung auch bei jedem Leistungsfall begrenzt auf 24 Monate. Wer aber mehrmals über längere Zeit arbeitsunfähig ist, erhält die Rente auch jedes Mal aufs Neue für 24 Monate. Dieser Zeitraum erscheint uns ausreichend, um eine Umschulung zu beginnen. Und wer den Baustein Umschulung abschließt, erhält bei einer abgeschlossenen Umschulung nochmal 6 Monatsrenten oben drauf.

Im WORKSURANCE.Performer ist ab dem 55. Geburtstag noch eine Leistung bei Erwerbsunfähigkeit versichert. Es kann ja auch durchaus sein, dass ich mal so sehr erkranke, dass ich über längere Zeit in keinem Beruf mehr arbeiten kann. Eine Umschulung wäre also nicht möglich. In diesem Fall leistet der Performer-Tarif dann auch über die 24 Monate hinaus bis zum Versicherungsende. Die Versicherung sichert mich also bei vorübergehenden Krankheiten ab, aber auch, wenn ich dauerhaft so sehr eingeschränkt bin, dass ich nicht mehr umschulen kann.

Was ist der Unterschied zwischen berufsunfähig und arbeitsunfähig?

Technisch gesprochen ist eine Berufsunfähigkeit dauerhaft und eine Arbeitsunfähigkeit vorübergehend. Deshalb kann theoretisch auch nicht beides gleichzeitig vorliegen. Da die neueren Bedingungen in der Berufsunfähigkeitsversicherung „dauerhaft“ aber als einen Zeitraum von 6 Monaten definieren, kann das durchaus mal vorkommen.

In der Praxis liegt der größte Unterschied aber im Nachweis. Wenn ich eine Leistung von einer Versicherung will, dann muss ich beweisen, dass der Versicherungsfall eingetreten ist. Die Arbeitsunfähigkeit, so wie sie in den WORKSURANCE-Tarifen der Arbeitsunfähigkeitsversicherung versichert ist, kann ich durch eine Krankschreibung beweisen, wenn diese Krankschreibung mindestens 6 Monate andauert. Mehr muss ich nicht tun.

Der Versicherer kann nur prüfen, ob die Krankschreibung tatsächlich ununterbrochen für 6 Monate andauert. Mehr ist normalerweise nicht möglich.

Bei der Berufsunfähigkeit muss ich beweisen,

1. dass eine Krankheit, eine Körperverletzung oder Kräfteverfall vorliegt,

2. wie ich zuletzt in gesunden Tagen gearbeitet habe und

3. dass ich die in 2. beschriebenen Tätigkeiten wegen 1. nur noch zur Hälfte ausüben kann.

Aber nicht nur deswegen, passieren in diesem Schritt die meisten Fehler. Es ist nämlich sehr, sehr wichtig, dass die Versicherungsgesellschaft kapiert, was ich jeden Tag gemacht habe und was ich davon jetzt nicht mehr machen kann. Denn ich muss ja in Schritt 3 nachweisen, dass ich zu 50 Prozent berufsunfähig bin.

Es reicht also nicht aus, wenn ich schreibe, dass ich 9 Stunden am Tag als Bäcker arbeite. Es kommt darauf an, wie lange ich im Stehen arbeite, wie lange unter Lärmbelastung, wie hoch der Zeitdruck ist oder welche feinmotorischen Tätigkeiten ich ausübe. Wenn meine Erkrankung mit der Hand zu tun hat, dann ist in der Tätigkeitsbeschreibung wichtiger, was ich mit der Hand mache, als wie lange ich jeden Tag im Sitzen arbeite.

Um es nicht noch komplizierter zu machen: Die Arbeitsunfähigkeit ist einfach nachzuweisen und der Versicherer kann sich eigentlich nicht herausreden. Die Berufsunfähigkeit ist ohne Hilfe durch einen Experten nur dann nachzuweisen, wenn es total offensichtlich ist, dass ich überhaupt nicht mehr arbeiten kann. Wenn es sich auf die 50% und meinen Job bezieht, kann ich in der Tätigkeitsbeschreibung oder im Berufsunfähigkeit-Beweis Fehler machen und ich bekomme kein Geld. In einem Satz: Arbeitsunfähigkeit ist einfach, Berufsunfähigkeit ist kompliziert nachzuweisen.

Was bedeutet dauerhaft arbeitsunfähig?

Wie oben schon erwähnt, ist Arbeitsunfähigkeit per Definition vorübergehend und nicht dauerhaft. Deshalb kann ich auch nur für ein paar Tage krankgeschrieben werden. Da uns aber als WORKSURANCE wichtig ist, dass die Versicherung sinnvoll ist, aber günstig bleibt, leisten unsere Tarife erst, wenn die Krankschreibung 6 Monate andauert.

Die ersten 6 Wochen zahlt der Arbeitgeber mein Gehalt weiter, danach leistet die Krankenkasse ungefähr 75% vom Netto. Die 4,5 Monate, bis die Versicherung rückwirkend die 6 Monatsrenten zahlt, muss ich also ein bisschen über ein Monatsgehalt auf der Seite haben, um nicht ins Minus zu kommen. Aber selbst wenn ich in dieser Zeit ins Minus komme, erhalte ich die Rente ja rückwirkend. So sollte sich der Dispokredit auch wieder ausgleichen lassen.

Berufsunfähigkeitsversicherung mit AU-Klausel

Es gibt auch Berufsunfähigkeitsversicherungen, die eine sogenannte Arbeitsunfähigkeitsklausel (AU-Klausel) haben. Hier gibt es neben dem Auslöser der Berufsunfähigkeit auch den Auslöser einer Krankschreibung. Damit soll verhindert werden, dass der Leistungsfall sich bei vorübergehenden Einschränkungen unnötig in die Länge zieht.

In den aller seltensten Fällen wird es aus der AU-Klausel eine Leistung geben, die es nicht aus dem Auslöser Berufsunfähigkeit gäbe. Aber, wie oben schon ausführlich beschrieben, ist der Nachweis durch eine Krankschreibung ist deutlich einfacher.

Ist die Krankentagegeldversicherung ebenfalls eine Arbeitsunfähigkeitsversicherung?

Die Krankentagegeldversicherung ist die eigentliche Arbeitsunfähigkeitsversicherung. Sie leistet ein Krankengeld bei Krankschreibung. Und das schon nach 42 Tagen. Allerdings ist das Krankentagegeld eine Krankenversicherung. Deshalb ist sie anders kalkuliert und jeder Krankenversicherer hat leicht die Möglichkeit, den Beitrag anzupassen. In der Lebensversicherung ist das schon schwieriger.

Das Krankentagegeld ist halt eine gute Versicherung für Selbstständige, die keinerlei gesetzliche Lohnfortzahlung erhalten. Und für alle, die jeden Monat ihr gesamtes Gehalt ausgeben. Wer das macht, kann sich dann aber wahrscheinlich kein Krankentagegeld leisten.

Wenn man beispielsweise Versicherungen wie Hannoversche, Allianz, Ergo, Generali, Debeka, Axa, DEVK, LVM oder Provinzial in Kombination mit einer Arbeitsunfähigkeitsversicherung liest, dann handelt es sich um die Krankengeldversicherung. Die einzige und beste Arbeitsunfähigkeitsversicherung bekommst du bei der Worksurance. EInen akuellen Krankentagegeldversicherung Vergleich findest du ebenfalls bei Worksurance.

Wenn du wissen willst, ob eine Krankentagegeldversicherung alleine oder zusammen mit der Arbeitsunfähigkeitsversicherung sinnvoll ist. Nimm einfach per E-Mail Kontakt mit uns auf und wir finden in einer persönlichen und unverbindlichen Beratung eine Lösung.

Welche Leistungen beinhaltet die Arbeitsunfähigkeitsversicherung?

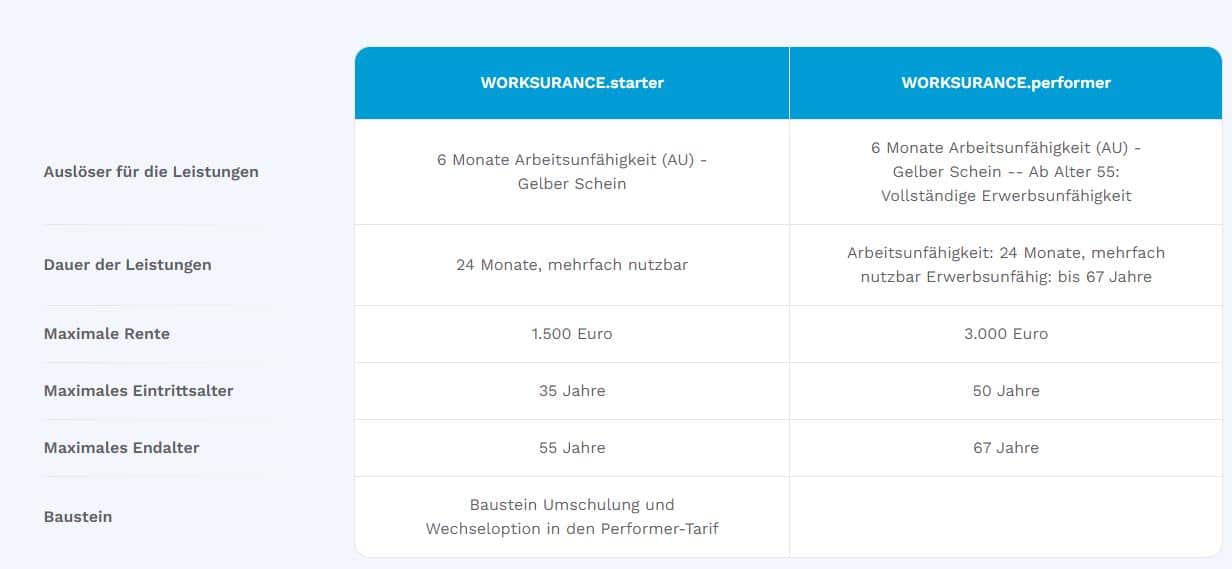

Der WORKSURANCE.Starter Arbeitsunfähigkeitsversicherung ist der perfekte Einsteiger-Tarif für junge Leute. Ab einer 6-monatigen Krankschreibung leistet er rückwirkend ab dem ersten Tag der Krankschreibung. Und das bis mit Leistungen bis zu 24 Monaten. Wer innerhalb der Vertragslaufzeit mehrmals längere Zeit krank wird, kann immer wieder bis zu 24 Monaten die Leistung erhalten.

Der Tarif ist für alle, die sich günstig und sinnvoll absichern wollen. Solange du jung bist und dein Leben noch vor dir liegt, musst du so oder so im Job flexibel sein.Vielleicht macht deine Firma dicht oder du wirst nach London versetzt.

Also würdest du dich vermutlich auch bei einer Krankheit einfach umorientieren. Und in dieser Umorientierungsphase erhältst du bis zu 24 Monate finanzielle Unterstützung durch den WORKSURANCE.Starter der Arbeitsunfähigkeitsversicherung.

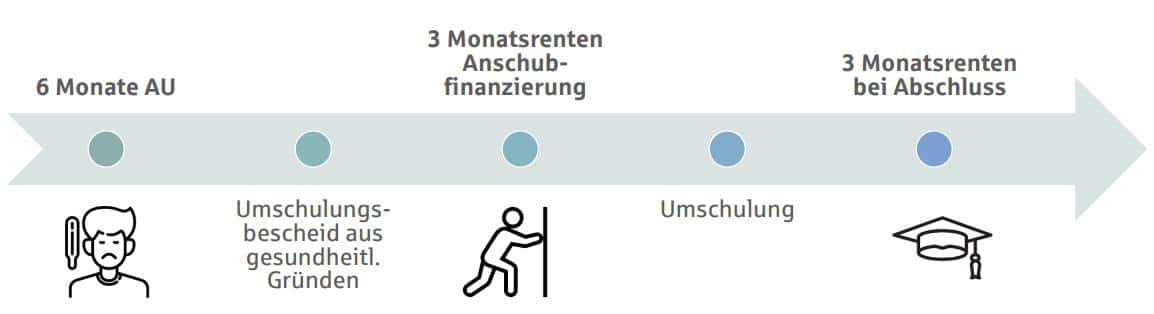

Für mehr Sicherheit und auch, um zu einer Umschulung zu motivieren, gibt es eine extra Leistung bei Umschulung. Du bekommst bei Beginn einer krankheitsbedingten Umschulung 3 Monatsrenten und bei erfolgreichem Abschluss nochmal 3 Monatsrenten. Und das zusätzlich zu den bereits gezahlten Renten, die du wegen der Krankschreibung erhalten hast.

Und wenn du später auch eine Leistung bei vollständiger Erwerbsunfähigkeit haben willst, kannst du später ohne Gesundheitsprüfung in den WORKSURANCE.Performer der Arbeitsunfähigkeitsversicherung wechseln.

| Leistungen | WorkSurance.Starter | WorkSurance.Performer |

|---|---|---|

| Auslöser für die Leistungen | 6 Monate Arbeitsunfähigkeit (AU) – Gelber Schein | 6 Monate Arbeitsunfähigkeit (AU) – Gelber Schein – Ab Alter 55: Vollständige Erwerbsunfähigkeit |

| Dauer der Leistungen | 24 Monate, mehrfach nutzbar | Arbeitsunfähigkeit: 24 Monate, mehrfach nutzbar Erwerbsunfähig: bis 67 Jahre |

| Maximale Rente | 1 500 Euro | 3 000 Euro |

| Maximales Eintrittsalter | 35 Jahre | 50 Jahre |

| Maximales Endalter | 55 Jahre | 67 Jahre |

| Baustein | Baustein Umschulung Wechseloption mit Treuebonus |

Wird bei der Arbeitsunfähigkeitsversicherung eine Rente gezahlt und in welcher Höhe?

Die Arbeitsunfähigkeitsversicherung von WORKSURANCE ist eine Summenversicherung. Das heißt, du vereinbarst eine Summe und diese wird dann im Leistungsfall im Monat gezahlt. Im Starter-Tarif unserer Arbeitsunfähigkeitsversicherung sind maximal 1.500 Euro monatlich versicherbar und im Performer-Tarif sind es 3.000 Euro.

Wann zahlt und endet die Arbeitsunfähigkeitsversicherung?

Die private Arbeitsunfähigkeitsversicherung von WORKSURANCE zahlt, wenn du voraussichtlich länger als 6 Monate krankgeschrieben wirst oder schon tatsächlich seit 6 Monaten krankgeschrieben bist. Es gibt keine Wartezeiten oder so was. Wenn der Vertrag abgeschlossen ist, gilt der Versicherungsschutz.

Sobald du keine Krankschreibung mehr nachweisen kannst, endet die Leistung. Oder wenn du länger als 24 Monate am Stück krankgeschrieben wirst. Dann endet die Leistung nach 24 Monaten. Diese 24 Monate gelten für jeden Leistungsfall neu.

Du kannst auch sehr gerne Kontakt mit uns aufnehmen, wenn du Fragen zur Altersvorsorge (private oder betriebliche), Arbeitskraftabsicherung, Vorsorge, private Unfallversicherung, Sterbegeldversicherung, private Pflegeversicherung, Risikolebensversicherung, Riester-Rente oder der Rürup-Rente hast.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.