Krankentagegeldversicherung

Wie funktioniert eine Krankentagegeldversicherung

In erster Linie bietet die private Krankentagegeldversicherung einen Versicherungsschutz, falls ein Arbeitnehmer oder Selbstständiger aufgrund von einer Krankheit oder einem Unfall seinen Beruf nicht mehr ausüben kann und durch einen Verdienstausfall die wirtschaftliche Existenz gefährdet sein kann.

Aber wann tritt das Krankengeld ein? Nehmen wir das Beispiel des Arbeitnehmers 35jährigen Tom Holland, der in seiner Freizeit durch einen Skiunfall einen schweren Bruch beider Beine erleidet. Nach erster Untersuchung durch seinen Arzt wird die Arbeitsunfähigkeit nach einem Aufenthalt im Krankenhaus etwas mehr als 1 Jahr andauern.

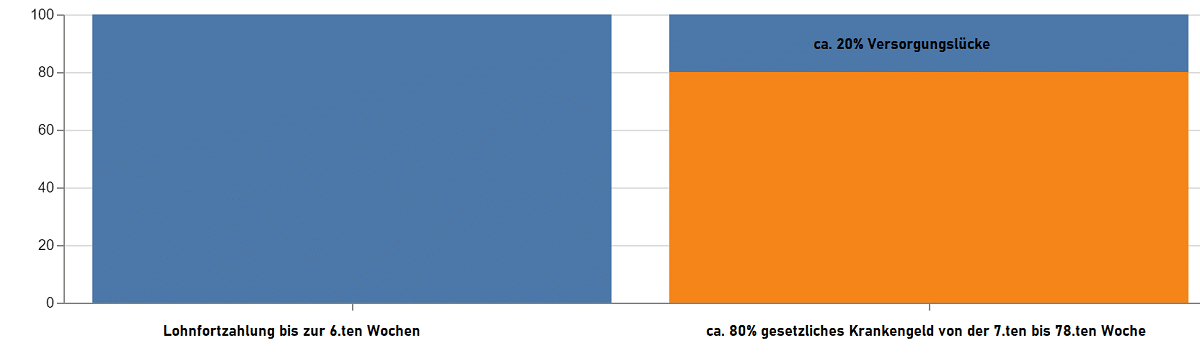

Als Angestellter bekommt er von seinem Arbeitgeber 6 Wochen Lohnfortzahlung. Lohnfortzahlung bedeutet für Ihn, dass sein Gehalt oder Lohn zu 100% während dieser Zeit gezahlt wird. Nach diesen 6 Wochen endet die Lohnfortzahlung.

Tom Holland ist in einer gesetzlichen Krankenkasse versichert. Durch diese Mitgliedschaft hat er auch automatisch Anspruch auf ein gesetzliches Krankengeld. Nach den §§ 47 Absatz 1, 48 Absatz SGB V ist das Krankengeld in der gesetzlichen Krankenversicherung (GKV) der Höhe nach auf 70 Prozent des Bruttoentgelts und der Dauer nach auf 78 Wochen begrenzt.

Was bedeutet das in der Praxis? Herr Holland hat ein Brutto-Einkommen von 4 000 Euro. Durch seine persönliche Situation (Steuerklasse, etc.) resultiert ein Nettoeinkommen von 2850 Euro. Jetzt muss man sein gesetzliches Krankengeld berechnen können. Hier zeigen wir Ihnen die Grafik für die Berechnung des täglichen Krankengeldes.

| kalendertägliches Krankengeld | 85,50 € | |

| Rentenversicherung | 9,30% von 18,60% | –7,95 € |

| Arbeitslosen-Versicherung | 1,20% von 2,40% | –1,03 € |

| Pflegeversicherung | 1,525% von 3,05% | –1,30 € |

| Zusatzbeitrag Pflegevers. | 0,25% von 0,25% | –0,00 € |

| Auszahlung pro Kalendertag | 75,22 € | |

| x 30 Tage | ||

| ergibt pro Monat | 2.256,60 € |

Herr Holland bekommt also gesetzlich ein Krankengeld in Höhe von 85.50 Euro am Tag. Daraus werden im Monat 2 257 Euro. Wie man auf den ersten Blick sieht, entsteht hier Lücke gegenüber seinem Nettoeinkommen von knapp 600 €. Bei einer Arbeitsunfähigkeit von mehr als einem Jahr kommen hier über 7200 € zusammen. Das kann ohne angespartes Kapital finanziell sehr schmerzhaft werden.

Hier kommt jetzt die private Krankentagegeldversicherung in Spiel. Mit einem privaten Krankentagegeld kann man diese Einkommenslücke vollständig schließen. In unserem Fall muss Herr Holland nur privates Krankengeld als Zusatzversicherung pro Tag in Höhe von 20 Euro abschließen.

In unserem Krankentagegeldversicherung Vergleich findet er über 20 bekannte Versicherer, mit deren Hilfe er in Zukunft wieder angstfrei Ski fahren kann. Auf eine etwas andere Art und Weise kann er dies auch mit einer Arbeitsunfähigkeitsversicherung als Absicherung tun. Hier bekommt er statt eines täglichen Krankengeldes eine Art monatliche Rente gezahlt.

Bei den privat versicherten Angestellten ist ein anders als bei den gesetzlich Versicherten. Ist ein Angestellter privat krankenversichert hat er keinen gesetzlichen Anspruch auf ein Krankengeld. Dieses Krankengeld muss er extra über eine private Zusatzversicherung (Krankentagegeld) absichern. Hier ist die finanzielle Lücke bei Wegfall der Lohnfortzahlung also 100 Prozent zu seinem Nettoeinkommen.

Ähnlich ist es auch bei Selbstständigen und Freiberufler. Hier besteht aber schon ab dem 1. Tag der Wegfall des Einkommens, weil keine Lohnfortzahlung durch einen Arbeitgeber besteht. In unserem Krankentagegeldversicherung Vergleich können Sie die Berechnung des Krankentagegeldes ab dem 22ten, 29ten und 43ten Tag durchführen.

Ihre Vorteile

- Das private Krankentagegeld schließt bei Arbeitsunfähigkeit eine Einkommenslücke

- Arbeitnehmer und Selbstständig können sich mit dem Krankentagegeld individuell absichern

- Viele Krankentagegeldversicherungen in unserem Vergleich wurden im Test als „sehr gut“ und Testsieger ausgezeichnet

- Privates Krankentagegeld mit wenigen Daten berechnen und leicht online abschließen

Unterschied Arbeitsunfähigkeit und Berufsunfähigkeit

Nach dem §2 I Arbeitsunfähigkeitsrichtlinien des gemeinsamen Bundesausschusses ist die Arbeitsunfähigkeit die Bezeichnung für den Zustand, dass ein Arbeitnehmer aufgrund von Krankheit nicht mehr in der Lage ist, seine zuletzt ausgeübte Tätigkeit weiter auszuüben.

Man muss die Arbeitsunfähigkeit von der Berufsunfähigkeit abgrenzen. Eine Berufsunfähigkeit liegt vor, wenn eine voraussichtliche mindestens 6 Monate infolge von Krankheit, Körperverletzung oder „Kräfteverfalls ununterbrochen andauernde Unfähigkeit des Versicherten, seinen Beruf oder eine andere Tätigkeit auszuüben, die er aufgrund seiner Ausbildung und Erfahrung ausüben könnte und die seiner bisherigen Lebensstellung entspricht, vorliegt. Bei den meisten Versicherungen liegt der Versicherungsfall vor, wenn der oder die Versicherte mindestens 50 Prozent berufsunfähig ist.

Wann zahlt die Krankentagegeldversicherung?

Die Leistungspflicht in der privaten Krankentagegeld-Versicherung beginnt in der Regel erst nach Ablauf vertraglich vereinbarter Karenzzeiten. Diese vereinbarten Karenzzeiten kann man umgangssprachlich auch mit Wartezeiten gleichsetzen. Die Wartezeit in der Krankengeldversicherung für Angestellte beträgt mindestens 42 Tage.

Nach dem § 3 Absatz Satz 1 EntgFG entspricht das der Dauer der gesetzlichen Entgeltfortzahlung durch den Arbeitgeber im Krankheitsfall. Bei Selbstständigen sieht es etwas anders aus. Hier gibt es keinen Arbeitgeber, der das Einkommen bei Krankheit weiterzahlt. Aus diesem Grund gibt für Selbstständige schon Krankentagegeldversicherungen mit sehr geringen Karenzzeiten von 3 Tagen.

Wann wird kein privates Krankentagegeld gezahlt?

Natürlich gibt es auch Ausnahmefälle, in denen die Versicherung kein Krankentagegeld zahlt. Keine Leistungspflicht besteht bei Arbeitsunfähigkeit zum Beispiel:

- wegen solcher Krankheiten einschließlich ihrer Folgen sowie wegen Folgen von Unfällen, die durch Kriegsereignisse verursacht oder als Wehrdienstbeschädigungen anerkannt und nicht ausdrücklich in den Versicherungsschutz eingeschlossen sind;

- wegen auf Vorsatz beruhender Krankheiten und Unfälle einschließlich deren Folgen sowie wegen Entziehungsmaßnahmen einschließlich Entziehungskuren;

- wegen Krankheiten und Unfallfolgen, die auf eine durch Alkoholgenuss bedingte Bewusstseinsstörung zurückzuführen sind;

- ausschließlich wegen Schwangerschaft, ferner wegen Schwangerschaftsabbruch, Fehlgeburt und Entbindung

Diese Fälle von fehlendem Versicherungsschutz können natürlich von Versicherung zu Versicherung unterschiedlich sein. Hier hilft ein Blick in die Bedingungen oder Sie fragen uns an. Nutzen Sie als Kontakt unser Formular und melden Sie sich bei uns.

Wie lange wird Krankentagegeld gezahlt?

Bei der Krankentagegeldversicherung für Angestellte beginnt die Leistungspflicht ab dem 43ten Tag der festgestellten Arbeitsunfähigkeit durch einen Arzt. Die Krankengeldzahlung durch die GKV ist der Versicherung nachzuweisen. Dieser Nachweis ist für die Auszahlung des privaten Krankengeldes unumgänglich.

Bezieht die versicherte Person Krankengeld aus der GKV, wird auch das private Krankentagegeld gezahlt. Endet die Krankengeldzahlung durch die GKV, endet auch die Leistungspflicht der Versicherung. Dies gilt nicht, wenn in einem bereits eingetretenen Versicherungsfall die Zahlung des Krankengeldes durch die GKV nur aufgrund der Regelungen in §48 SGB V (Dauer des Krankengeldes und die versicherte Person weiter arbeitsunfähig ist.

In einem solchen Fall endet der Leistungsbezug bei der Württembergische erst mit Eintritt der Berufsunfähigkeit. Berufsunfähigkeit liegt vor, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeit mehr als 50% erwerbsunfähig ist.

Was passiert mit dem Krankentagegeld bei einer längeren Arbeitslosigkeit?

Diese Frage wurde vom Kammergericht Berlin am 02.11.2021 beantwortet. Hier wurde einem Mann die Versicherungsfähigkeit abgesprochen, da er eine Krankentagegeldversicherung vor seiner Arbeitslosigkeit abgeschlossen hatte und objektive Gründe gegen einen Erfolg bei seiner Arbeitssuche sprachen.

Nach Sicht des Kammergerichts entfällt die Versicherungsfähigkeit einer arbeitslos gemeldeten versicherten Person zu dem Zeitpunkt, an dem feststeht, daß er eine neue Tätigkeit oder Beruf nicht mehr aufnehmen will.

Die Beweislast liegt beim Versicherer. Die versicherte Person unterliegt aber einer sekundären Darlegungslast.

Berechnen Sie online Ihr gesetzliches Krankengeld.

Wie hoch muss und darf das Krankentagegeld für Arbeitnehmer und Selbständige sein?

In der GKV haben Selbstständige und Freiberufler keinen Anspruch auf Krankengeld. Aus diesem Grund zahlen Sie nur einen ermäßigten Beitragssatz. Dies können sie aber ändern. Um sich gegen einen Ausfall ihres Einkommens wegen den Folgen einer Krankheit oder einem Unfall abzusichern, können bei den meisten gesetzlichen Krankenkassen das gesetzliche Krankengeld ab der siebten Woche wählen und zahlen dafür den allgemeinen Beitragssatz.

Achtung. Das Krankentagegeld darf zusammen mit sonstigen Krankentage- und Krankengeldern das auf den Kalendertag umgerechnete aus der beruflichen Tätigkeit herrührende Nettoeinkommen nicht übersteigen. Maßgebend für die Berechnung des Nettoeinkommens ist der Durchschnittsverdienst der letzten 12 Monate vor Antragstellung beziehungsweise vor Eintritt der Arbeitsunfähigkeit, sofern der Tarif keinen anderen Zeitraum vorsieht.

Das gesetzliche Krankengeld beträgt grundsätzlich 70 Prozent des Arbeitseinkommens, für das der Selbständige zuletzt Beiträge entrichtet hat. Es ist auf einen gesetzlichen Höchstbetrag von 112,88 Euro pro Tag (Wert 2021) begrenzt. War Ihr tatsächliches Einkommen niedriger, wird Ihr Krankengeld entsprechend angepasst. Benötigen Sie im Krankheitsfall mehr als die 112,88€ pro Tag, dann können Sie diese Lücke nur mit einer Krankentagegeldversicherung für Selbstständige schließen. Selbstständige können das Krankentagegeld natürlich auch 100 Prozent Privat abschließen.

Gesundheitsfragen in der Krankentagegeldversicherung

Die Grafik zeigt die Gesundheitsfragen der Arag Krankentagegeldversicherung. In der Regel unterscheiden sich die Gesundheitsprüfung in der privaten Krankentagegeld-Versicherung nicht. Zu aller erst werden die Fragen nach dem Größe und dem Gewicht gestellt, um den BMI zu ermitteln. Danach wird der allgemeine Zustand der Gesundheit abgefragt. In der Regel werden hier die letzten 3 Jahre abgefragt. Bei den stationären Behandlungen sind es die letzten 5 Jahre vor Antragstellung. Kunden müssen auch Auskunft über Medikamente und psychotherapeutische Behandlungen geben. In der Krankentagegeldversicherung gibt es eine Wartezeit von meistens 3 Monaten. Bei einem Unfall entfällt in der Regel die Wartezeiten bei fast jeder Versicherung.

Krankentagegeldversicherung ohne Gesundheitsprüfung

Wir haben 4 Produkte einer Krankengeldversicherung im Angebot, bei denen keinen Gesundheitsfragen gestellt werden. Natürlich hat so ein Produkt nicht nur Vorteile. Bei allen gibt es eine sogenannte Moratoriumsklausel beziehungsweise Ausschlussklausel.

So lautet die Moratoriumsklausel der DKV: „Wir prüfen in den ersten 2 Versicherungsjahren, ob in den letzten 4 Monaten vor Antragstellung aufgrund von Krankheit/Unfall Arbeitsunfähigkeiten von 21 Tagen und länger vorlagen. Ergibt die Prüfung des Grundes für die alte und neue Arbeitsunfähigkeit einen ursächlichen Zusammenhang, dann leisten wir kein Krankengeld.“

Wie bei solchen Tarifen kann es nicht verkehrt sein, auch eine Rechtsschutzversicherung zu besitzen. Wir geben Ihnen einen kleinen Überblick über die Anbieter einer Krankentagegeldversicherung ohne Gesundheitsprüfung:

- Maximal versicherbares Krankentagegeld 20 Euro ab dem 43. Tag

- Höchsteintrittsalter: 50 Jahre

- Keine Gesundheitsprüfung bis zu einem Tagessatz von 20€

- Mindestaufnahmealter: 17 Jahre

- Höchstaufnahmealter: 60 Jahre

- Maximal versicherbares Krankentagegeld von 30 Euro ab dem 43. Tag

- Kein Höchstaufnahmealter

- maximal versicherbares Krankentagegeld 30 Euro ab dem 43. Tag

- Kein Höchstaufnahmealter

Achtung: Diese Tarife befinden sich nicht in unserem Krankentagegeldversicherung Vergleich. Wenn Sie Ihren persönlichen Beitrag wissen möchten, nutzen Sie unser Kontaktformular.

Welche Versicherungen befinden sich im Krankentagegeldversicherung Vergleich?

In unserem Krankentagegeldversicherung Rechner können Sie den Schutz rund um die Uhr online berechnen und abschließen. Folgende Versicherer finden Sie im Vergleich:

- SDK (TG6)

- Continentale a.G. (V43-U)

- Bayerische Beamtenkrankenkasse AG (TA 43)

- HanseMerkur AG (T43)

- Württembergische AG (KTZR)

- Universa a.G. (uni-KT 43)

- Gothaer AG (TG6)

- ARAG Krankenversicherungs-AG (37)

- Concordia Krankenversicherungs-AG (KTG43)

- Deutscher Ring Krankenversicherungsverein a.G. (ESP-E 43)

- Signal Iduna a.G. (ESP-E 43)

- Union AG (KT 43)

- Barmenia Krankenversicherung a.G. (T42+)

- Inter Krankenversicherung AG (KTA 6)

- R+V AG (TE06)

- Deutsche Familienversicherung (DFV-KrankenGeld Plus)

- Alte Oldenburger AG (KTO 6)

- Nürnberger Krankenversicherung AG (TA6)

- DKV AG (KTAG 43)

- Münchener Verein a.G (380)

- AXA / DBV AG (KTGG 42-U)

- Allianz Private Krankenversicherungs-AG (KTG07W)

Krankentagegeld-Versicherung Test

Krankentagegeldversicherung Test 2023

Analysten des Analysehauses Morgen & Morgen haben zum vierten Mal die Vertragsbedingungen von Krankentagegeld-Tarifen evaluiert. In der Studie wurden 88 verschiedene Tarife von 34 Anbietern untersucht und anhand von 21 verschiedenen Leistungskriterien bewertet. Um eine Top-Bewertung zu erhalten, war es beispielsweise erforderlich, auf das standardmäßige Kündigungsrecht im Falle einer Teilversicherung zu verzichten. Ein Tarif mit vier Sternen musste zudem auf ungewöhnliche Einschränkungen oder Klauseln, die für das Rating nicht relevant sind, verzichten. Die Berücksichtigung von Leistungen bei Wiedereingliederungsmaßnahmen oder Teil-Arbeitsunfähigkeit war ebenfalls ein Kriterium für eine sehr gute Bewertung.

In der Gesamtbewertung konnte das Unternehmen aus Hofheim im Taunus 14 Mal die Bestnote von fünf Sternen vergeben. Diese Top-Bewertung wurde von den Versicherungsunternehmen Barmenia, Concordia, Deutsche Familienversicherung, Hallesche und Inter erreicht und positiv aufgenommen.

Die KTG-Tarife mit einer 5-Sterne-Bewertung:

- Barmenia (“T 3+ – T 364+” und “TM 3+ – TM 364+”)

- Concordia (“KTG22 – KTG29” und “KTG43 – KTG365”)

- Deutsche Familienversicherung (“KrankenGeld Plus” und “KrankenGeld”)

- Hallesche (“Krankentagegeld.Plus” und “Krankentagegeld.Plus [G]”)

- Inter (“KTMA 6 U [G] – KTMA 52 U [G]”, “KTMA 6 U – KTMA 52 U”,

“KTMN 3 U [G] – KTMN 365 U [G]”, “KTMN 3 U – KTMN 365 U”, “KTA 6 –

KTA 52”, “KTS 3 – KTS 365”)

In der Bewertung erhielten 22 Tarife von zwölf unterschiedlichen Versicherungsunternehmen vier Sterne und somit eine “sehr gute” Einstufung. Diese Tarife stammen von elf verschiedenen Anbietern, einschließlich Allianz, Axa, BBKK, Continentale, Debeka, Hallesche, HanseMerkur, Inter, SDK, Signal Iduna, Universa und Württembergische.

Thorsten Bohrmann, leitender Versicherungsanalyst bei Morgen & Morgen, merkt an, dass die Qualität der Krankentagegeld-Angebote seit Jahren weitgehend stabil bleibt. Ein signifikantes Hindernis für viele Tarife, um eine Bewertung von mehr als drei Sternen zu erzielen, besteht darin, dass sie nicht auf das gewöhnliche Kündigungsrecht verzichten, falls nur eine Teilversicherung vorliegt.

Krankentagegeld-Versicherung Vergleich der Rating-Agentur Morgen&Morgen aus dem Jahr 2021

Das Morgen&Morgen Rating Krankentagegeld bewertete 2021 Tarife. Die wichtigsten Kriterien bezogen sich auf Leistungen und die Versicherungsbedingungen. Bewertet wurden die Tarife von 5 Sternen (höchste Wertung) bis 2 Sterne (niedrigste Wertung). Wir zeigen Ihnen die Bewertung der Tarife, die sich in unserem Vergleichsrechner befinden.

- Concordia Krankenversicherungs-AG (KTG43)

- Inter Krankenversicherung AG (KTA 6)

- Deutsche Familienversicherung (DFV-KrankenGeld Plus)

- SDK (TG6)

- Continentale a.G. (V43-U)

- HanseMerkur AG (T43)

- Gothaer AG (TG6)

- Signal Iduna a.G. (ESP-E 43)

- AXA / DBV AG (KTGG 42-U)

- Allianz Private Krankenversicherungs-AG (KTG07W)

Wirtschaftswoche 2022

Gemeinsam mit Morgen & Morgen untersuchte die Fachzeitschrift Wirtschaftswoche die verschiedenen Krankentagegeldversicherungen. Als Testsieger für 2 Modellkunden wurden die Deutsche Familienversicherung, die Concordia und die Inter Krankenversicherung erkoren. Alle 3 Versicherer sind in unserem Rechner vertreten.

Welche Leistungen sollte eine private Krankentagegeldversicherung besitzen?

Leistungsanspruch von mehr als 3 Monaten bei Eintritt der Berufsunfähigkeit

Bei vielen Krankentagegeldversicherungen endet der Anspruch auf die Leistung mit Bezug einer BU-Rente. Durch Auswahl des folgenden Filters werden nur die Tarife in dem Krankentagegeldversicherung Vergleich gezeigt, welche auch bei Bezug einer Berufsunfähigkeitsrente leisten. Im folgenden sehen Sie einen Überblick der Versicherungen, die diese Leistung anbieten.

- SDK (TG6)

- Bayerische Beamtenkrankenkasse AG (TA 43)

- Barmenia Krankenversicherung a.G. (T42+)

- Inter Krankenversicherung AG (KTA 6)

- Deutsche Familienversicherung (DFV-KrankenGeld Plus)

- Alte Oldenburger AG (KTO 6)

- Münchener Verein Krankenversicherung a.G (380)

Nicht alle Tarife sehen Leistungen während Kur-, Sanatoriums- und Rehamaßnahmen bei der privaten Krankengeldversicherung vor. Dasselbe gilt bei Wiedereingliederungsmaßnahmen nach einer Arbeitsunfähigkeit. Durch die Auswahl dieser beiden Filter werden die Versicherungen angezeigt, die auch bei diesen Umständen leisten. Wir bieten Ihnen auf der Suche nach dem richtigen Tarif unsere Hilfe an. Dieser Service ist unverbindlich.

Kündigungsrechtverzicht GKV

Das ordentliche Recht zur Kündigung einer Krankentagegeldversicherung erlaubt es dem Versicherer innerhalb der ersten 3 Kalenderjahre den Vertrag ohne Angabe von Gründen zu kündigen. Durch Auswahl des Filters werden dann nur die Tarife gezeigt, welche auf das ordentliche Recht zur Kündigung verzichten. Der Versicherungsnehmer muss in diesem Fall Mitglied einer gesetzlichen Krankenkasse sein.

Hier ein Überblick der Versicherungen, die auf das Kündigungsrecht verzichten:

- SDK (TG6)

- Bayerische Beamtenkrankenkasse AG (TA 43)

- Concordia Krankenversicherungs-AG (KTG43)

- Union AG (KT 43)

- Barmenia Krankenversicherung a.G. (T42+)

- Inter Krankenversicherung AG (KTA 6)

- Deutsche Familienversicherung (DFV-KrankenGeld Plus)

Leistungsunterschiede zwischen dem günstigsten Tarif und einem als Sehr Gut ausgezeichneten Tarif

SDK (TG6) | Concordia (KTG43) | |

|---|---|---|

| PREIS | 4,60 € pro Monat | 9,28 € pro Monat |

| RATING | 6/9 | 9/9 |

| max. versicherbarer Tagessatz – Arbeitnehmer | 30 | 250 |

| Leistungsanspruch von mehr als 3 Monaten bei Eintritt der Arbeitslosigkeit | Ja | Ja |

| Leistungsanspruch von mehr als 3 Monaten bei Eintritt der Berufsunfähigkeit | Ja | Nein |

| KT trotz BU-Rente | Ja | Ja |

| Kur und Reha | Ja | Ja |

| Wiedereingliederung | Nein | Ja |

| Kündigungsrechtverzicht (GKV) | Ja | Ja |

| Verzicht auf das ordentliche Kündigungsrecht (wenn PKV versichert) | Nein | Ja |

| Abschluss möglich, wenn PKV bei einem anderen Versicherer besteht | Nein | Ja |

| Mindestvertragsdauer (in Jahre) | 1 | 1 |

Ist die private Krankentagegeldversicherung für Arbeitnehmer und Selbstständige sinnvoll?

Angestellte, die in einer gesetzlichen oder privaten Krankenversicherung Mitglied sind, haben nach 6 Wochen keinen Anspruch mehr auf eine Lohnfortzahlung durch ihren Arbeitgeber. Während der gesetzliche versicherte Angestellte automatisch ein Krankengeld von seiner Krankenkasse bekommt, müssen die privat Krankenversicherten dafür sorgen, das sie zusammen mit ihrer PKV auch das vereinbarte Krankentagegeld versichert haben.

Selbstständige haben bei ein längerer Arbeitsunfähigkeit ein noch größeres Problem. Für sie gibt es keine Lohnfortzahlung oder ein gesetzliches Krankengeld. Deshalb ist gerade für diese Personengruppe so wichtig, dass sie eine passende private Krankentagegeldversicherung berechnen und abschließen.

Also, ist die Krankentagegeldversicherung für Arbeitnehmer und Selbstständige sinnvoll? Ja, denn beide, Arbeitnehmer und Selbstständige, bekommen bei längerer Arbeitsunfähigkeit sehr wahrscheinlich finanzielle Probleme. Ein zu dem Einkommenswegfall passendes privates Krankentagegeld kann dieses Problem lösen. Wir bieten Ihnen hierzu unsere Hilfe an. Die private Krankentagegeld-Versicherung ist eine Form der Krankenzusatzversicherung.