Dienstunfähigkeitsversicherung Lehrer

Warum ist für Lehrer eine Dienstunfähigkeitsversicherung sinnvoll?

Für Lehrer ist eine Dienstunfähigkeitsversicherung sinnvoll, weil jeder Lehrer dienstunfähig werden kann und die meisten Lehrkräfte von ihrer Besoldung leben. Wer nur aus Spaß arbeitet und von seinem Vermögen leben kann, braucht da auch keine Versicherung. Das ist klar. Bei verbeamteten Lehrern ist aber doch der Dienstherr verantwortlich dafür, dass es dem Beamten gut geht, oder?

Unterschied – Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung für Lehrer

Zunächst mal sei gesagt, dass auch Lehrer berufsunfähig im Sinne der Berufsunfähigkeitsversicherung (BU-Versicherung) sein können. Der BU-Versicherung ist der Status nämlich herzlich egal. Hier geht es nur darum, ob ich die zuletzt in gesunden Tagen ausgeübten Tätigkeiten eines durchschnittlichen Arbeitsalltags noch mindestens zur Hälfte ausüben kann oder nicht. Der Grund für die Einschränkung muss medizinisch belegt sein.

Lehrer als Beamte

Wenn ein Lehrer schon auf Lebenszeit verbeamtet ist und die Wartezeit von 5 Jahren erfüllt hat, dann gilt es zunächst mal, die Ansprüche zu prüfen. Sofern darüber noch ein Absicherungsbedarf besteht, ist es für einen Lehrer eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel abzuschließen. Und zwar ganz einfach deswegen, weil ich im Leistungsfall immer andere Sorgen habe, als mich mit einer Versicherung zu streiten. Ich bin krank und kann nicht mehr arbeiten. Da ist es schön, wenn ich einfach die Ruhestandsversetzung und das amtsärztliche Zeugnis einreiche und der Versicherer dann leisten muss.

Angestellte Lehrer

Bei einem angestellten Lehrer sieht es ganz anders aus. Eine angestellter Lehrkraft wird einfach entlassen. Und das auch nicht vom Dienstherrn mit einer Urkunde. Der angestellte Lehrer kann eine Dienstunfähigkeit überhaupt nicht nachweisen. Deshalb hat eine Dienstunfähigkeitsversicherung für den angestellten Lehrer überhaupt keinen Mehrwert.

Allerdings sollte der angestellte Lehrer unbedingt eine Berufsunfähigkeitsversicherung wählen, die von vornherein eine DU-Klausel in den Bedingungen stehen hat oder wo er nachträglich eine einschließen kann. Und das am Besten ohne erneute Gesundheitsprüfung. Denn bei den meisten angestellten Lehrkräften kann irgendwann mal der Tag kommen, an dem der Personalschlüssel verändert wird oder eine andere Schulart dringend sucht. Und dann winkt eben doch noch die Verbeamtung und eine DU-Klausel brächte einen Vorteil.

Wann liegt eine Dienstunfähigkeit bei einem Lehrer vor?

Lehrer sind in der Regel Länderbeamte, weshalb für eine Dienstunfähigkeit der §26 Beamtenstatusgesetz in Verbindung mit dem jeweiligen Ländergesetz gilt. Dienstunfähig ist ein Lehrer dann, wenn er innerhalb von 6 Monaten bereits 3 Monate dienstunfähig war und keine Aussicht besteht, dass er in den nächsten 6 Monaten (das steht so in den jeweiligen Ländergesetzen) wieder voll dienstfähig wird.

Das ist an sich schon mal schlechter als in der BU-Versicherung. Denn berufsunfähig bin ich, wenn entweder die letzten 6 Monate nur zur Hälfte arbeiten konnte oder ich eine Prognose habe, dass ich die nächsten 6 Monate BU bin. In den meisten Leistungsfällen erfolgt der Nachweis darüber, dass die BU schon 6 Monate vorlag. Das ist an sich auch logisch. Denn ein Arzt wird nur in den seltensten Fällen eine Prognose für die nächsten 6 Monate stellen können. Der Lehrer muss aber immer genau diese Prognose erfüllen, wenn er dienstunfähig sein will.

Jetzt muss der verbeamtete Lehrer aber keine Angst haben. Wenn er nicht mehr arbeitet, bekommt er ja trotzdem weiterhin volle Bezüge. Ich hatte schon Fälle, wo der Lehrer 3 Jahre bei vollen Bezügen krankgeschrieben war. Der Dienstherr darf nur dann die Bezüge kürzen, wenn er den Lehrer in den Ruhestand versetzt.

Im Satz 2 des §26 BeamtStG heißt es dann, dass der Beamte bei Beibehaltung des Grundgehalts und unter dem gleichen Dienstherrn auch die Verwendung in einem anderen Amt möglich ist. Dabei hat der Beamte an Umschulungsmaßnahmen teilzunehmen, wenn die notwendige Qualifikation fehlt. Die Lehrkraft darf also nicht ins Sekretariat versetzt werden. Auch nicht bei gleichem Grundgehalt. Denn der Lehrer ist Länderbeamter und das Sekretariat in der Regel und kommunaler Verwaltung. Aber eine Versetzung ins Forstamt bei entsprechender Umschulung wäre durchaus denkbar. Es wäre zwar alles andere als praktisch, aber eben theoretisch möglich.

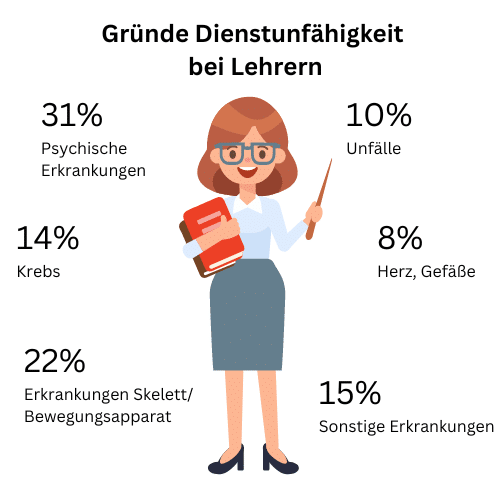

Mögliche Gründe, durch die ein Lehrer dienstunfähig werden kann:

Nun ist es so, dass die Schulen behindertengerecht ausgebaut sind. Und vermutlich kennt jeder einen Kollegen im Rollstuhl, der noch immer Vollzeit arbeitet. Wer also nicht gerade Sport-, Musik- oder Kunstlehrer ist, der kann wegen Verletzungen des Bewegungsapparats eher schwierig dienstunfähig werden.

Das zeigt sich auch in den Statistiken. Gut die Hälfte aller Lehrer wird wegen psychischer Erkrankungen dienstunfähig. Das können entweder Depressionen sein oder häufig auch Stress mit Kollegen oder Vorgesetzten. Es kommt jeder selten vor, dass die Kinder schuld sind. Auch das leuchtet mir sofort ein.

Das hat man ja irgendwie gewusst, dass die da sind und dass das nicht immer leicht ist. Aber den Stress mit Kollegen oder Vorgesetzten sieht man im Studium nicht kommen. Neben den psychischen Erkrankungen sind schwere Krankheiten noch recht häufig. Oft ist es aber auch eine Kombination. Wenn ich als Lehrkraft zum Beispiel. wegen eines Unfalls nicht mehr richtig laufen kann und mich deswegen vor der Klasse unsicher fühle, kann das mit der Zeit auch nervlich belastend werden. Uas diesen Gründen lohnt es sich mit einer Dienstunfähigkeitsversicherung für Lehrer zu beschäftigen.

Versorgungslücke bei einer Dienstunfähigkeit bei Lehrern

Die Versorgungslücke beträgt zwischen 65% und 28,25%. Kommt halt drauf an, wann ich dienstunfähig werde. Durch die Anrechnungszeit bin ich an sich recht schnell über den 40%. Mal angenommen, ich beginne mit 20 zu studieren und mit 25 mein Referendariat. Mit 30 werde ich auf Lebenszeit verbeamtet und am nächsten Tag dienstunfähig.

Es zählen also 3 Jahre aus dem Studium und 5 Jahre Dienstzeit. Das macht 8 Jahre. Außerdem 2/3 der Zeit bis zum 60. Lebensjahr. Das sind 20 Jahre. Also insgesamt 28 Jahre. Die nehme ich mal 1,79379. Das macht dann schon 50,225%. So viel kann kein Angestellter bekommen. Nicht mal theoretisch. Trotzdem fehlt die Hälfte. Schlimmer ist es bei Referendaren und Beamten auf Probezeit.

Lehrer und die Dienstunfähigkeitsklausel

Die DU-Klausel ist für Lehrer schon eine starke Vereinfachung. Denn die Berufsunfähigkeit muss ich dem Versicherer beweisen. Das geht in der Regel über 3 Schritte, die verschieden kompliziert sind.

- Im ersten Schritt muss ein Facharzt eine Diagnose stellen. Im Zweifelsfall darf der Versicherer diese Diagnose in Frage stellen. Aber gehen wir mal davon aus, die Diagnose ist eindeutig.

- Beim zweiten Schritt muss ich eine Tätigkeitsbeschreibung erstellen. Dazu muss ich meinen Arbeitsalltag in einzelne Tätigkeiten unterteilen. Bei einem Lehrer reicht es nicht aus, wenn ich die Fächerkombination, Schulart und Stundenzahl nenne. Ich muss einen durchschnittlichen Arbeitstag in einfache Tätigkeiten unterteilen. Ich würde beim Lehrer empfehlen, eine durchschnittliche Woche zu nehmen. Und dann schreibe ich, wie viel Zeit ich im Sitzen korrigiere, wie lange ich mit der Hand schreibe, wie lange ich lese, rede, gehe, stehe und so weiter.

- Und im dritten Schritt muss ich beweisen, dass ich diese Tätigkeiten wegen der gesundheitlichen Einschränkung, die mir der Facharzt diagnostiziert hat, nur noch zur Hälfte ausüben kann. Auch hier darf der Versicherer eine andere Meinung haben.

Mit einer Dienstunfähigkeitsklausel habe ich – juristisch gesprochen – eine unwiderlegliche Vermutung. Die Versicherungsgesellschaft darf nichts prüfen, sondern muss leisten, wenn ich eine Ruhestandsversetzung und ein amtsärztliches Zeugnis einreiche. Zumindest, wenn es sich um eine echte handelt.

Was, wenn du als Lehrer eine Berufsunfähigkeitsversicherung ohne DU-Klausel besitzt?

Wenn du als Lehrer eine alte Berufsunfähigkeitsversicherung ohne Dienstunfähigkeitsklausel hast, dann ist das schon mal besser, als überhaupt keine BU-Versicherung zu haben.

In diesem Fall empfiehlt es sich zu prüfen, ob ich noch eine neue Versicherung abschließen kann, die ähnlich wenig kostet und auch keine Vorerkrankungen ausschließt. Sollte ich nämlich zwischenzeitlich beispielsweise mal beim Psychiater gewesen sein, würde die Dienstunfähigkeitsversicherung für einen Lehrer einen Ausschluss psychischer Erkrankungen verlangen. Und dann wäre es sinnvoller, die alte BU-Versicherung zu behalten.

Wenn ich aber ohne Probleme eine neue Versicherung abschließen kann, dann sollte ich das auch tun. Aber schon bei Zweifeln sollte ich unbedingt einen BU-Versicherung Experten konsultieren. Denn mit einem neuen Vertrag beginnen auch die Verjährungsfristen neu zu laufen. Deshalb sollte ich mir auch wirklich sicher sein, dass ich nicht vergessen habe, etwas Wichtiges anzugeben.

Wie hoch sind in einer Dienstunfähigkeitsversicherung für Lehrer die Kosten?

Ich sag mal, die Kosten sind überschaubar. Das liegt zum einen daran, dass Lehrkräfte kein allzu schlechtes Risiko für eine Versicherung sind, aber auch daran, dass hier wegen der hohen Mindestversorgung keine hohen Renten versichert werden müssen. Ein Schutz für Gymnasiallehrer sind bei allen Versicherern günstig abzuschließen, aber bei anderen Schulformen lohnt es sich extrem, zu vergleichen. Hier kann ich mir auch mal gut 30 Prozent Beitrag sparen.

Leistungen und Klauseln, die eine Dienstunfähigkeitsversicherung für Beamte enthalten sollte:

Wenn eine Dienstunfähigkeitsklausel drin ist, ist alles gut. Alle anderen Klauseln schaden nicht, aber bringen auch nicht viel.

Welche Versicherer sind zu empfehlen?

Nach unserem Vergleich der Dienstunfähigkeitsklauseln sind für Lehrer in alphabetischer Reihenfolge die Tarife der Allianz, die Condor, die DBV und Die Bayerische zu empfehlen. Die Bayerische kommt hier im Alphabet als letztes, weil der Artikel schon zum Markennamen gehört. Selbstverständlich können wir dir einen gesamten Überblick der Anbieter zur Verfügung stellen. Wenn ihr mehr wissen wollt, dann lest unsere Artikel zu den Ansprüchen bei Lehrern oder unsere Seite zur Dienstunfähigkeit.

Lehrer, Lehrerinnen und Referendare haben neben der Absicherung der Dienstunfähigkeit natürlich einen weiteren Bedarf an einer Beratung durch Experten. Wichtige Versicherungen sind neben einer Berufshaftpflicht beziehungsweise Diensthaftpflicht die gesetzliche oder private Krankenversicherung. Wenn hier noch die Beihilfe zu beachten ist, dann sollte man einen Berater an seiner Seite haben, der sein Handwerk versteht. Die Worksurance Gmbh hat diese Experten.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.