Dienstunfähigkeitsversicherung Soldaten

Wie wichtig ist die Dienstunfähigkeitsversicherung für Soldaten?

In den meisten Berufen fragt man sich, was denn eigentlich passieren muss, damit man seiner Arbeit nicht mehr nachgehen kann. Bei Berufssoldaten in der Bundeswehr ist der Beruf selbst schon so gefährlich, dass sich diese Frage überhaupt nicht stellt. Schon ein gewöhnlicher Einsatz im Inland oder sogar einem Auslandseinsatz kann zu einer Verletzung führen oder die Psyche derart belasten, dass eine Dienstunfähigkeit (DU) vorliegt.

Aber mal von ganz vorne angefangen:

Ein Soldat in der Bundeswehr lebt in den meisten Fällen von seinem Sold. Deswegen heißt er auch Soldat.

Davon bezahlt er alles, was er und seine Familie so braucht. Wenn ein Bundeswehrsoldat nicht mehr dient, egal aus welchem Grund, dann kann er seine Rechnungen vermutlich nicht mehr alle bezahlen. Deshalb benötigt ein Soldat eine Berufsunfähigkeitsversicherung (BU-Versicherung).

Eine BU-Versicherung zahlt, wenn der Bundeswehrsoldat für mindestens 6 Monate aus gesundheitlichen Gründen nicht mehr in der Lage ist, zu mindestens 50% zu arbeiten. Dabei kommt es der privaten Berufsunfähigkeitsversicherung nur darauf an, welche Tätigkeit der Bundeswehrsoldat in seinem Arbeitsalltag erledigen muss. Und das ist halt beim Taucher anders als beim Fallschirmjäger.

- Wenn der Soldat seine Rente aus der Berufsunfähigkeitsversicherung erhalten will, dann muss er nachweisen, dass er krank ist. Das geht relativ einfach über ein Attest eines Facharztes. Trotzdem darf die Versicherungsgesellschaft dieses Attest in Frage stellen und ein eigenes Gutachten beauftragen. Normalerweise gibt es an dieser Stelle aber eher selten ein Problem.

- Im zweiten Schritt muss ich meine Tätigkeiten in der Bundeswehr beschreiben. Also, was ich den ganzen Tag als beispielsweise Bundeswehrsoldat zu tun habe. Und das im Durchschnitt. Das sind lange Wartezeiten, aber eben auch gefährliche Einsätze. Das alles packe ich in einen durchschnittlichen Tag.

- Und im dritten Schritt muss ich nachweisen, dass ich wegen der gesundheitlichen Einschränkung von den durchschnittlichen Tätigkeiten nur noch die Hälfte erledigen kann. Hierbei kommt es nicht nur auf den Zeitwert an. Bei einem Bundeswehrsoldaten ist es ja oft so, dass mehr auf einen Einsatz gewartet wird, als dass der Einsatz selbst dann dauert. Aber die Aufgabe ist es ja nicht zu warten. Berufliche Soldaten in der Bundeswehr müssen im Einsatz zu allem bereit sein.

Das hört sich jetzt alles sehr kompliziert an und es empfiehlt sich unbedingt, im Leistungsfall einen Experten dazu zu nehmen. Dasselbe gilt natürlich ebenfalls für Angestellte und Arbeiter, die bei einer Erwerbsminderung ebenfalls nur eine unzureichende gesetzliche Erwerbsminderungsrente erwarten dürfen.

Für Soldaten gibt es aber auch die Möglichkeit eine Dienstunfähigkeitsversicherung als Absicherung abzuschließen. Das ist an sich nichts als eine Berufsunfähigkeitsversicherung mit DU-Klausel. Diese Dienstunfähigkeitsversicherung gibt es auch für die Polizei. Wir beraten hier ebenfalls.

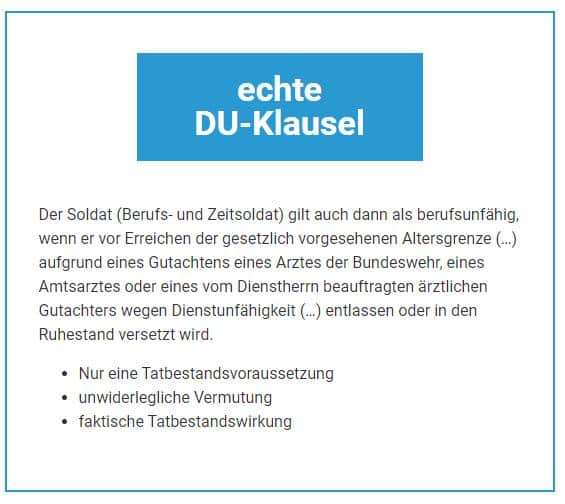

Der große Vorteil hierbei ist, dass bei einer echten Dienstunfähigkeitsversicherung nicht mehr die Versicherungsgesellschaft entscheidet, ob der Soldat DU ist, sondern eben der Dienstherr. Das Ganze nennt sich dann eine „unwiderlegliche Vermutung“. Das bedeutet, dass ich im Leistungsfall einfach das Gutachten des Bundeswehr-Arztes einreiche und der Versicherer dann leisten MUSS. Selbst wenn das Gutachten fehlerhaft oder falsch wäre.

Das ist aber nur bei einer echten Dienstunfähigkeitsversicherung mit einer echten Dienstunfähigkeitsklausel (DU-Klausel) der Fall.

Bei einer fast echten Dienstunfähigkeitsklausel ist es so, dass der Versicherer formuliert, er leistet, wenn der Soldat „ausschließlich“ aus medizinischen Gründen in den Ruhestand versetzt wurde. Das bedeutet, die Versicherung zahlt keine Leistungen, wenn es andere Gründe gibt. Das können wirtschaftliche Gründe sein. Also, wenn zum Beispiel die Schulen alle privatisiert würden und die Lehrer ihren Beamtenstatus verlören und deshalb alle wegen DU ihre Ruhestandsversetzung erfahren würden.

Das hört sich etwas schräg an, aber als die Post privatisiert wurde, wurden viele Postbeamte mit fadenscheinigen Diagnosen in den Ruhestand versetzt. Die Versicherungen mussten alle zahlen. Deshalb haben viele heute in den Bedingungen stehen, dass die Versetzung „ausschließlich“ aus medizinischen Gründen vollzogen ist.

Böse Versicherungsgesellschaften könnten hier auch Einsicht in die Personalakte verlangen. Denn vielleicht gibt es ja auch disziplinarische Gründe für die Ruhestandsversetzung.

Es gibt auch noch eine unechte DU-Klausel. Bei einer solchen Dienstunfähigkeitsversicherung für Soldaten steht in den Bedingungen, dass der Beamte wegen Dienstunfähigkeit in den Ruhestand versetzt werden muss UND zusätzlich eine Dienstunfähigkeit vorliegen muss. Durch das „und“ ist die Klausel in 2 Teile geteilt. Ich muss also nicht nur die Ruhestandsversetzung einreichen. Ich muss auch nachweisen, dass ich DU bin. Und das kann der Versicherer dann selbstverständlich anzweifeln.

Der einzige Vorteil gegenüber einer BU-Versicherung wäre hier, dass ich den Nachweis schon über die Ruhestandsversetzung führen kann. Dann kommt es zur Beweislastumkehr und der Versicherer kann mir beweisen, dass keine Dienstunfähigkeit vorliegt. Das ist dann für mich einfacher, als wenn ich beweisen müsste, dass ich dienstunfähig bin. Klingt vielleicht komisch. Ist aber so.

Für Soldaten ist aber alles egal, wenn Soldaten nicht explizit eingeschlossen sind. Man nennt das auch Soldatenklausel.

Was bedeutet die Soldatenklausel?

Die Soldatenklausel ist an sich nur die schriftliche Bestätigung in den Versicherungsbedingungen, dass die Dienstunfähigkeitsversicherung für Soldaten gilt. Denn Soldaten sind keine Beamten nach den Bundesbeamtengesetz. Sie sind Soldaten nach dem Soldatengesetz.

Vor allem bei Zeitsoldaten ist so ziemlich alles anders als bei Beamten. Aber dazu später mehr.

Wichtig ist also, dass in den Bedingungen steht: „Diese Klausel gilt für Soldaten entsprechend.“ oder „Soldaten sind Beamten gemäß dieser Bedingungen gleichgestellt.“ Oder halt irgendwas in der Art.

Wann ist ein Soldat dienstunfähig?

„Ein Berufssoldat ist in den Ruhestand zu versetzen, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig (DU) ist. Als dienstunfähig kann er auch dann angesehen werden, wenn auf Grund der in Satz 1 genannten Umstände die Wiederherstellung seiner Fähigkeit zur Erfüllung seiner Dienstpflichten nicht innerhalb eines Jahres zu erwarten ist.“

So steht es im §44 (3) Soldatengesetz. Übersetzt heißt das, dass ein Soldat dienstunfähig ist, wenn er aus gesundheitlichen Gründen nicht mehr dienen kann und ein Arzt sagt, dass er für mindestens ein Jahr nicht mehr dienen kann.

Das gilt auch für einen Zeitsoldaten. Der wird nur nicht in den Ruhestand versetzt, sondern bekommt vom Bund eine Entlassung.

Der Gesundheitszustand muss sich also so sehr verschlechtern, dass er nicht mehr dienen kann. Da die Anforderungen an einen Soldaten sowohl körperlich als auch mental sehr hoch sind, gibt es eine Menge Verletzungen und Krankheiten, die einem hier einfallen.

Gründe für eine Dienstunfähigkeit bei der Bundeswehr

Offensichtlich sind körperliche Verletzung im Einsatz einer der Gründe für eine Dienstunfähigkeit bei der Bundeswehr. Vor allem, wenn Gelenke betroffen sind. So ist beispielsweise ein Zeitsoldat, der sich nur eingeschränkt bewegen kann, ist in der Regel nicht mehr dienstfähig. Selbstverständlich ist aber auch eine Verletzung in der Freizeit ein Grund für eine Dienstunfähigkeit. Oder eine schwere Erkrankung. Wenn ein Berufssoldat nach einer Corona Erkrankung nicht mehr die notwendige Ausdauer für einen Einsatz hat, kann auch Dienstunfähigkeit vorliegen.

Aber nicht selten liegen auch psychische Gründe vor. Selbst wenn der Berufssoldat im Einsatz nicht körperlich verletzt wurde, kann das, was er sehen musste, sein Leben verändern. Die psychische Belastung im Einsatz ist enorm. Deshalb ist ein Soldat, der aus psychischen Gründen nicht mehr einsatzbereit ist, ebenfalls DU. Und tatsächlich muss nicht mal die Krankheit selbst zur Dienstunfähigkeit führen. Angenommen, er leidet unter einer Krankheit, die er aber mit Medikamenten gut einstellen kann. Bei Einnahme der Medikamente ist aber Waffengebrauch untersagt. Selbst dann würde eine Dienstunfähigkeit vorliegen.

Kann ein Soldat bei Krankheit entlassen werden?

Wie schon oben erwähnt, kann ein Zeitsoldat nur entlassen werden. Der Berufssoldat kann entlassen werden, wenn er wegen einer Krankheit oder eines Freizeitunfalls DU wird, bevor er eine Dienstzeit von 5 Jahren abgeleistet hat. Danach kann der Berufssoldat nur noch in den Ruhestand versetzt werden.

Im Übrigen bekommen Soldaten offiziell die Entlassung, wenn sie verbeamtet werden. Das zeigt nochmal, wie wichtig es ist, dass die Dienstunfähigkeitsklausel, die ja an sich auf Beamte gemünzt ist, explizit auch für Soldaten gilt.

Gibt es bei der Beurteilung der Dienstunfähigkeit einen Unterschied zwischen Berufssoldaten und Zeitsoldaten?

An sich nicht. Ob ein Bundeswehrsoldat DU ist oder nicht, hängt in erster Linie davon ab, wie er eingesetzt wird. Ein Fallschirmjäger dürfte mit Höhenangst eher DU sein, als ein Funker. Allerdings gibt es deutliche Unterschiede, was Zeitsoldaten und ein Berufssoldaten bei Dienstunfähigkeit an Geld vom Dienstherrn bekommen. Insgesamt leisten ungefähr 180 000 Soldaten und Soldatinnen ihren Dienst bei der Bundeswehr. Zeitsoldaten sind und Soldatinnen sind durch das Soldatenversorgungsgesetz (SVH) schlechter gestellt als Berufssoldaten. Wenn Zeitsoldaten nach weniger als 4 Jahren dienstunfähig ausscheiden, bekommen sie lediglich eine Einmalzahlung.

Unterschied in der Rente bei Dienstunfähigkeit?

Der offensichtliche Unterschied ist schon in der Bezeichnung deutlich sichtbar. Berufssoldaten bekommen ein Ruhegehalt und ein Zeitsoldat erhält Übergangsgebührnisse.

Die Berechnung des Ruhegehalts für den Berufssoldaten erfolgt analog zur Beamtenversorgung. Für jedes Jahr, dass er Dienst getan hat, erhält er 1,79375% an Anspruch, sodass er nach 40 Dienstjahren den Höchstsatz von 71,75% seiner Bezüge erhält.

Da die besondere Altersgrenze beim 53. Lebensjahr liegt, könnte diese 71,75% nur erreichen, wer im Alter von 13 eingezogen wurde. Deshalb erhöht sich der Berechnungsprozentsatz um 12,55625%. Somit kann ein Berufssoldat, der mit 20 in den Dienst eingetreten ist, mit 53 den maximalen Berechnungsprozentsatz von 71,75% erreichen. Der Berufssoldat darf über seine Regelaltersgrenze hinaus arbeiten. Dadurch verringert sich die Anrechnung von 12,55625% aber pro Jahr um 1,79375%. Gemein, ist bei der Versorgung aber so. Das Mindestruhegehalt beträgt 35%. Wenn aber 65% der Endstufe von der Besoldungsgruppe A4 mehr als das sind, dann erhält er das als Ruhegehalt. Und das sind im Moment etwa 1.800 Euro monatlich.

Der Zeitsoldat bekommt sogenannte Übergangsgebührnisse. Das läuft ziemlich simpel. Der Zeitsoldat erhält 75% des letzten Solds. Wenn er schon 4-5 Jahre gedient hat, bekommt er das dann 12 Monate, wenn er 5-6 Jahre gedient hat, für 18 Monate und für 24 Monate, wenn er 6-7 Jahre gedient hat. Das geht so weiter, bis er 12 Jahre gedient hat und das Maximum von 60 Monaten erreicht hat.

Ein Zeitsoldat, der für mindestens 12 Monate verpflichtet ist, kann sich einen E-Schein oder Eingliederungsschein holen. Damit kann er sich für eine Beamtenlaufbahn bewerben. Inhaber des E-Scheins werden bei der Einstellung bevorzugt behandelt. Und zusätzlich erhält er seinen alten Sold für bis zu 10 Jahre weiter. Oder bis er eben im neuen Amt mehr verdient als vorher.

Genau nachzulesen sind die Ansprüche des Soldaten auf Zeit bei Dienstunfähigkeit hier!

Was bekommen Soldaten bei Dienstunfähigkeit?

Ein Berufssoldat bekommt von der Dienstunfähigkeitsversicherung dann sein Geld, wenn er wegen Dienstunfähigkeit in den Ruhestand versetzt oder entlassen wurde. Der Zeitsoldat wird vom Dienstherrn entlassen. Deshalb zahlt die Dienstunfähigkeitsversicherung dann.

In beiden Fällen bekommen die Soldaten die vereinbarte Rente inklusive eventuell anfallender Überschüsse, die die Versicherung erwirtschaftet. Die private Dienstunfähigkeitsrente aus der DU-Versicherung ist nach §55 Einkommenssteuerdurchführungsverordnung zu versteuern. Da steht eine Tabelle. Grob steht da, dass du den Teil der Rente versteuern musst, der prozentual den Jahren, die der Vertrag noch laufen würde, entspricht. Plus/Minus 1. Wenn du es genau wissen willst, dann guck in die Tabelle. Aber, wenn du es dir einfach grob merken willst, dann geht das so.

Wenn du also eine Berufsunfähigkeitsversicherung mit Soldatenklausel hast und der Vertrag läuft noch bis 55, aber du wirst mit 25 wegen Dienstunfähigkeit entlassen, läuft der Vertrag noch 30 Jahre. Also müsstest du 30% der Rente, die du aus dem DU-Vertrag bekommst, versteuern. Mal angenommen, du hast 1.000 Euro Rente versichert. 30% sind davon 300 Euro. Das wäre an sich unter dem Steuerfreibetrag. Aber du bekommst ja auch noch was von deinem Dienstherrn. Deshalb musst du die 300 Euro mit deinem persönlichen Steuersatz versteuern.

Wie berechnet man bei einer Dienstunfähigkeit eines Soldaten die Rente?

Vom gesetzlichen Dienstherrn (Bund) bekommt der Zeitsoldat Übergangsgebührnisse in Höhe von 75% des letzten Soldes. Wie lange diese Rente gezahlt wird, hängt davon ab, wie lange du gedient hast. 4-5 Jahre gibt es 12 Monate die Übergangsgebührnisse, 5-6 Jahre 18 Monate, 6-7 dann 24 Monate usw., bis dann mit 12 Dienstjahren 5 Jahre gezahlt wird.

Staatsdiener bekommen ihr Ruhegehalt ein Leben lang. Aber die Höhe berechnet sich nach den ruhegehaltsfähigen Dienstjahren. Diese sind mit 1,79375% malzunehmen. Maximal sind 71,75% zu erreichen. Bis dieser maximale Satz erreicht ist, sind 12,55625% anzurechnen.

Gibt es die beste Dienstunfähigkeitsversicherung für Soldaten?

Da es nur sehr wenige Anbieter gibt, die Soldaten überhaupt versichern wollen, gibt es zumindest für die Zeitsoldaten einen oder zwei Favoriten.

Ich erklär mal, wieso: Ein Zeitsoldat ist, so ist zumindest der Plan, nur auf Zeit ein Soldat. Ich mein, deswegen heißt das ja so. Danach arbeitet der ehemalige Zeitsoldat bei der Bundeswehr im Büro, als Beamter oder als sonst irgendwas anderes am Arbeitsmarkt.

Wenn ich als Soldat eine Berufsunfähigkeitsversicherung abschließe, dann geht das in der Regel nur bis zum Endalter 55. Das ist auch so in Ordnung. Denn normalerweise geht es mit 53 eh in den Ruhestand. Für die Zeitsoldaten startet aber nach der Bundeswehr die Karriere wieder neu. Und da kann es schon mal sein, dass ich als Angestellter bis 67 arbeiten darf. Oder muss.

Jetzt wäre es super, wenn ich meine Versicherung auf das neue Endalter 67 verlängern könnte. Und das am Besten ohne neue Prüfung der Gesundheit. Denn vielleicht war ja zwischendurch irgendeine Verletzung, ein Unfall oder Erkrankung, die jetzt bei einer Berufsunfähigkeitsversicherung Probleme machen würde. Denn auch nach der Karriere bei der Bundeswehr besteht noch das Risiko einer Berufsunfähigkeit.

So eine Verlängerungsoption als Leistung bieten derzeit nur 2 Versicherer an. Zum einen die DBV, die ja ziemlich offensichtlich ein Beamtenversicherer ist und die Dienstunfähigkeitsklausel auch für gewöhnliche Beamte anbietet. Auf der anderen Seite bietet die Verlängerungsoption auch die Continentale an.

Die Continentale bietet für Beamte keine Dienstunfähigkeitsklausel an. Aber für Soldaten gibt es eine Sonderlösung. Die kennt halt keine Sau. Gibt es aber wirklich. Da müsst ihr aber auch einen spezialisierten Vermittler darauf hinweisen, wenn ihr den Tarif wollt. Kennt wirklich keiner.

Wir würden hier eher zur DBV raten. Das kommt schwer über die Lippen beziehungsweise die Tastatur, da wir ja unabhängig sind. Aber Stand 2021 ist es so. Und es sieht auch nicht so aus, als ob sich das bald ändern würde. Und was sinnvoll ist, sollte man auch klar empfehlende dürfen. Der Grund dafür ist, dass die DBV auch eine normale DU-Klausel anbietet. Und Soldaten auf Zeit kommen über den sogenannten E-Schein halt auch einfacher in das Beamtenverhältnis. Deshalb wäre es neben der Verlängerungsoption schon auch wichtig, dass die DU-Klausel als Versicherungsschutz weiter besteht.

Und das bietet im Moment nur die DBV. Darum können wir das auch ganz unabhängig mal so stehen lassen. Wenn du wissen willst, wie hoch die Kosten bei der Dienstunfähigkeitsversicherung bei Soldaten sind, dann komm einfach auf uns zu. Wir zeigen dir ganz genau, welche Beiträge du bei einer passgenauen Versorgung zahlen musst. Natürlich halten wir auch die passenden Experten und Informationen für die Altersvorsorge mit einer Rentenversicherung oder die gesetzliche oder private Krankenversicherung mit Behilfe für Sie bereit. Melden Sie sich bei uns und vereinbaren einen Termin. Dieser Service ist kostenlos und unverbindlich.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.