Dienstunfähigkeitsversicherung Referendare

Wie sinnvoll ist eine Dienstunfähigkeitsversicherung für Referendare?

Du hast vier, fünf, vielleicht auch sechs Jahre Lehramtsstudium hinter dir und beginnst nun den “Ernst des Lebens”. Zugegeben, bevor es richtig losgeht mit der Karriere als Lehrer gilt es den Vorbereitungsdienst zu absolvieren.

In dieser Zeit sind nicht nur Zeit, Nerven und der Kaffeevorrat knapp, sondern auch dein Gehalt ist nicht so üppig, wie man es sich nach dem Studium wünschen könnte. Zurecht fragst du dich also, ob für dich als Referendar eine Dienstunfähigkeitsversicherung sinnvoll ist. Ich könnte es mir jetzt einfach machen und mit zwei Buchstaben abkürzen: “ja”. Da ich mich aber mit dem Einfachen nicht zufrieden gebe (und du wahrscheinlich auch nicht), gebe ich dir einige Impulse an die Hand, um die Frage nach der passenden Absicherung ausführlich zu beantworten.

Die Ausgangslage

Du bekommst mit Beginn des Referendariats je nach Bundesland und Schulform zwischen 1.300€ und 1.500€ von deinem Dienstherrn aufs Konto überwiesen. Nach Abschluss des Vorbereitungsdienstes steigen deine monatlichen Bezüge auf 2.900€ bis 3.500€ netto. Von diesem Betrag bestreitest du deinen Lebensunterhalt, zahlst Miete, deinen Urlaub, dein Auto und all die anderen schönen Dinge.

Im Idealfall siehst du über deine Dienstjahre Schülerinnen und Schüler kommen und gehen, steigst regelmäßig in deiner Erfahrungsstufe (was mit einer Steigerung deiner Bezüge einhergeht) und erreichst je nach Bundesland und Besoldungsgruppe nach 21 bis 28 Dienstjahren die höchste Stufe als Lehrer. Übrigens zahlt Sachsen in der höchsten Stufe der Gruppe A13 mit knapp 4.200€ netto die höchsten Bezüge, Schlusslicht ist Mecklenburg-Vorpommern mit rund 3.950€.

Das funktioniert so lange du gesund bist und morgens deine Klassen als Lehrer begrüßen kannst. Für den Fall, dass dir das gesundheitlich nicht mehr möglich ist, gibt es eine Grundabsicherung durch den Dienstherrn. Da dieser einer dienstunfähigen Lehrkraft nicht genau so viel zahlen will wie einer gesunden, gibt es zusätzlich eine private Dienstunfähigkeitsversicherung für Referendare, um diese Differenz aufzustocken. Und da dein Vorgesetzter einem dienstunfähigen Beamten auf Widerruf (in diesem Beamtenstatus bist du ja im Referendariat) gar nichts zahlt, ist eine Dienstunfähigkeitsversicherung für Lehramtsanwärter umso sinnvoller.

Vereinfacht gesagt: Eine Dienstunfähigkeitsversicherung für Referendare zahlt dir jeden Monat einen Betrag aus, wenn du aus gesundheitlichen Gründen deinen Beruf als Lehrerin oder Lehrer nicht mehr ausüben kannst.

Wann sind Referendare dienstunfähig?

Im Referendariat unterliegst du dem Beamtenrecht und in dessen Sinne liegt für Beamte eine Dienstunfähigkeit vor, wenn sie „wegen des körperlichen Zustands oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig sind“. Diese Definition, welche (in mehr oder weniger ähnlichem Wortlaut) seit 1873 existiert, ist in der praktischen Anwendung nicht präzise genug. Was bedeutet denn „dauernd“? Der Gesetzgeber hat die Notwendigkeit erkannt und folgenden Satz hinzugefügt: „Als dienstunfähig kann auch angesehen werden, wer infolge Erkrankung innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat, wenn keine Aussicht besteht, dass innerhalb weiterer sechs Monate die Dienstfähigkeit wieder voll hergestellt ist“.

Stehst du morgens auf und bist nicht in der Lage als Lehrer zu arbeiten, wirst du erstmal zum Arzt gehen und dich krankschreiben lassen. Bei Arbeitnehmern sprechen wir dann von Arbeitsunfähigkeit, bei Beamten von vorübergehender Dienstunfähigkeit. Der Vorteil für dich: du erhältst für die Dauer der Krankschreibung deine vollen Dienstbezüge weiter.

Ist es nicht nur eine Erkältung und bist du länger krankgeschrieben, näherst dich also einer 3-Monats-Schwelle, ist dein Vorgesetzter angehalten, nachzufragen, was denn der Grund für den langen Ausfall ist. Stellt sich dabei heraus, dass ein langfristiger Ausfall droht, wird bei lebenslang Verbeamteten das Dienstunfähigkeitsverfahren eröffnet.

Das ist langwierig und teuer und da Dienstherren nach § 23 Abs. 4 BeamtStG die Möglichkeit haben, “Beamtinnen und Beamte auf Widerruf jederzeit entlassen” zu können und du im Referendariat verbeamtet auf Widerruf bist, wird er die Möglichkeit der Entlassung auch nutzen.

Fazit: Dienstunfähigkeit als Lehramtsanwärter führt im Regelfall zur Dienstentlassung ohne Anrecht auf weitere Dienstbezüge oder Ruhegehalt.

Unterschied Dienstunfähigkeit und Berufsunfähigkeit

Wir haben uns angeschaut, wie Dienstunfähigkeit definiert ist, was im Referendariat passieren muss, um dienstunfähig zu werden und welche Konsequenzen das hat. Ob eine Dienstunfähigkeit vorliegt oder nicht entscheidet also der Dienstherr. Was bedeutet dann aber berufsunfähig und wer entscheidet darüber?

Die Definition der Berufsunfähigkeit kommt aus dem Versicherungsrecht und bedeutet, dass “berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann” (§ 172 VVG).

In der Praxis weichen die meisten BU-Bedingungen sogar zum Vorteil des Kunden von dieser Definition ab und haben Regelungen, dass du Leistungen erhältst, wenn du für voraussichtlich 6 Monate deinen Beruf als Lehrer nicht mehr zu mindestens 50% ausüben kannst. In der Praxis schaut sich dein BU-Versicherer deinen konkreten Beruf an, so wie du ihn in gesunden Tagen ausgeübt hast, dazu die Erkrankung, die dich davon abhält ihn weiter auszuüben und schaut, ob damit noch ein sinnvolles Arbeitsergebnis möglich ist. Wenn nicht, giltst du als berufsunfähig.

Was dein Vorgesetzter dazu sagt, interessiert an der Stelle niemanden. Außer du hast eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel (DU-Klausel) als Absicherung. Denn dann giltst du auch als berufsunfähig, wenn dein Dienstherr dich in den Ruhestand versetzt oder aus dem Dienstverhältnis entlässt.

Vor allem für dich als Beamten auf Widerruf gibt es bei den Klauseln massive Unterschiede. Manche greifen nämlich nur bei der Versetzung in den Ruhestand (Was nur bei Beamten auf Lebenszeit passieren kann. Beamte auf Probe bekommen die Dienstentlassung), manche befristen die Leistungszahlung für Beamte auf Widerruf auf 36 Monate. Deshalb schauen wir uns die verschiedenen Klauseln hier nochmal an.

Ist die Dienstunfähigkeitsversicherung eine erweiterte Berufsunfähigkeitsversicherung?

Im Idealfall ja! Eine kurze Begriffsklärung:

Um den Lebensstandard beibehalten zu können, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten gehen kannst, sicherst du deine Arbeitskraft mit einer Berufsunfähigkeitsversicherung ab (= BU). Bist du verbeamtet, empfiehlt sich eine Dienstunfähigkeitsversicherung mit Dienstunfähigkeitsklausel, da du so im Leistungsfall durch diese Absicherung deutlich einfacher an deine Leistung kommst. Oft spricht man dann vereinfacht von einer Dienstunfähigkeitsversicherung (= DU).

Das heißt auch als Beamtin oder Beamter schließt du eine Berufsunfähigkeitsversicherung ab, die im Idealfall eine Dienstunfähigkeitsklausel enthält. Das ist deshalb entscheidend, da du so zwei Fliegen mit einem Vertrag erschlägst. Du erhältst nämlich Geld, wenn du berufsunfähig bist und wenn eine Dienstunfähigkeit vorliegt.

Hast du eine echte Dienstunfähigkeitsklausel in deinem Vertrag, reicht es nämlich, wenn du im Leistungsfall deinem Versicherer deine Versetzungs- oder Entlassungsurkunde vor die Nase hältst. Er muss sich nämlich an die Entscheidung deines Dienstherren halten und darf nicht selbst noch prüfen, ob du wirklich berufsunfähig bist und dir Leistungen zustehen. So gesehen sind Berufsunfähigkeitsversicherungen mit einer Dienstunfähigkeitsklausel eine Absicherung mit doppeltem Boden, da in einem Vertrag zwei Auslöser vereinbart sind, durch die du Geld bekommst.

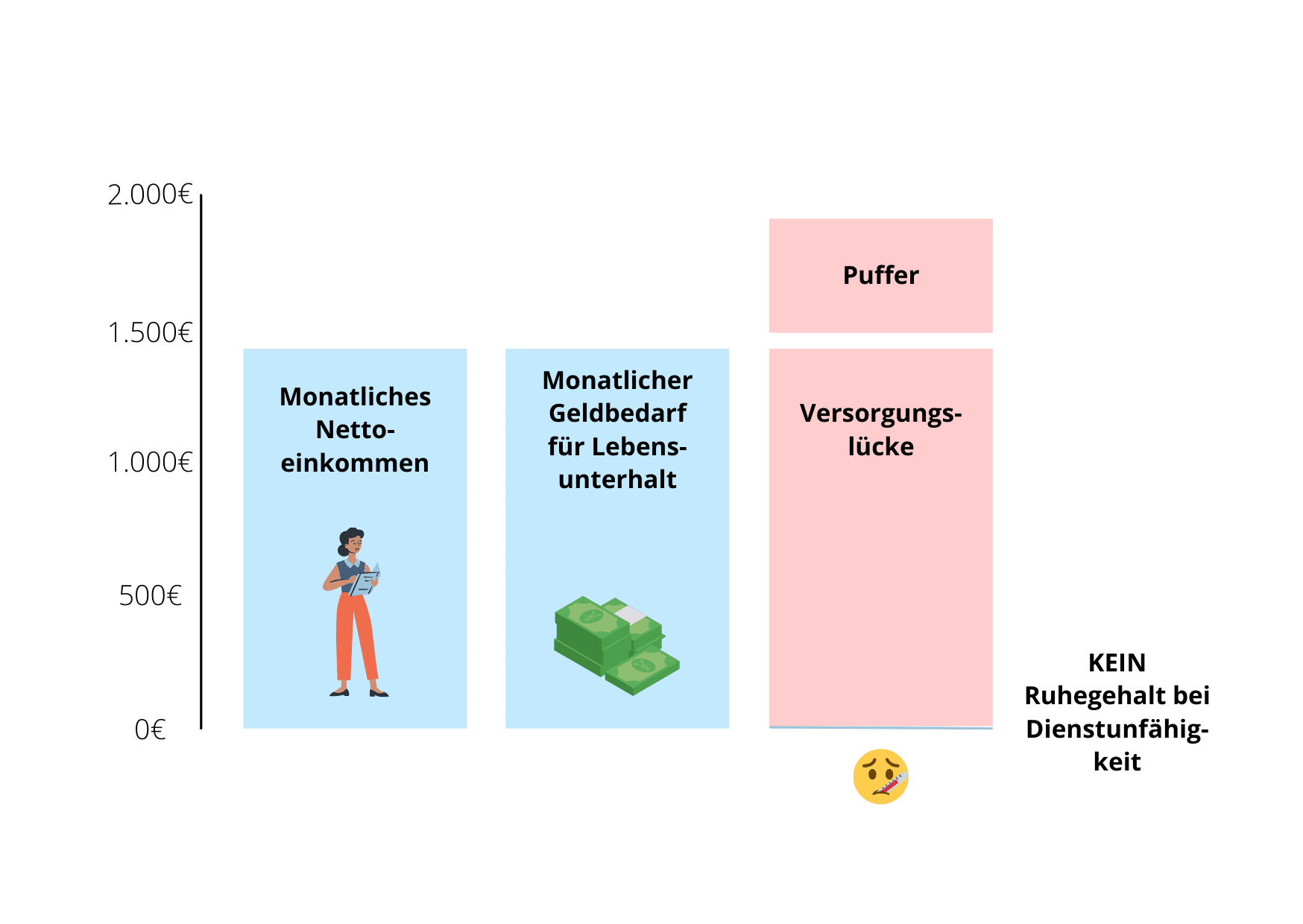

Welche Versorgungslücke haben Referendare und Lehrer während des Referendariats?

Eine Versorgungslücke ist der Betrag, der im Fall einer Dienstunfähigkeit monatlich fehlt, um den Lebensunterhalt langfristig zu bestreiten.

Beamte auf Widerruf (= Referendariat / Lehramtsanwärter)

Nochmal zur Wiederholung: Sind Beamte auf Widerruf dienstunfähig, bekommen sie die Entlassung aus dem Dienstverhältnis. Ihnen fehlen also ihre kompletten Bezüge (zwischen 1.300€ und 1.500€ monatlich).

Nun könnte man vereinfacht meinen, dass seine Versorgungslücke bei genau diesen Beträgen liegt. Ist er nicht mehr in der Lage zu arbeiten, muss er von diesem Betrag im Worst Case langfristig zurecht kommen zu können.

Wohnt er noch in seiner Studenten-WG, hat kein Auto und will nicht in den Urlaub fahren, mag das reichen; zum Leben wird dieser Betrag langfristig zu knapp bemessen sein. Immerhin gibt es im Regelfall keine Leistungen aus anderen sozialen Sicherungssystemen.

Fazit: Die Versorgungslücke ist der Betrag, der langfristig zum Existieren benötigt wird, mindestens jedoch in der Höhe der Dienstbezüge.

Fazit: Die Versorgungslücke ist der Betrag, der langfristig zum Existieren benötigt wird, mindestens jedoch in der Höhe der Dienstbezüge.

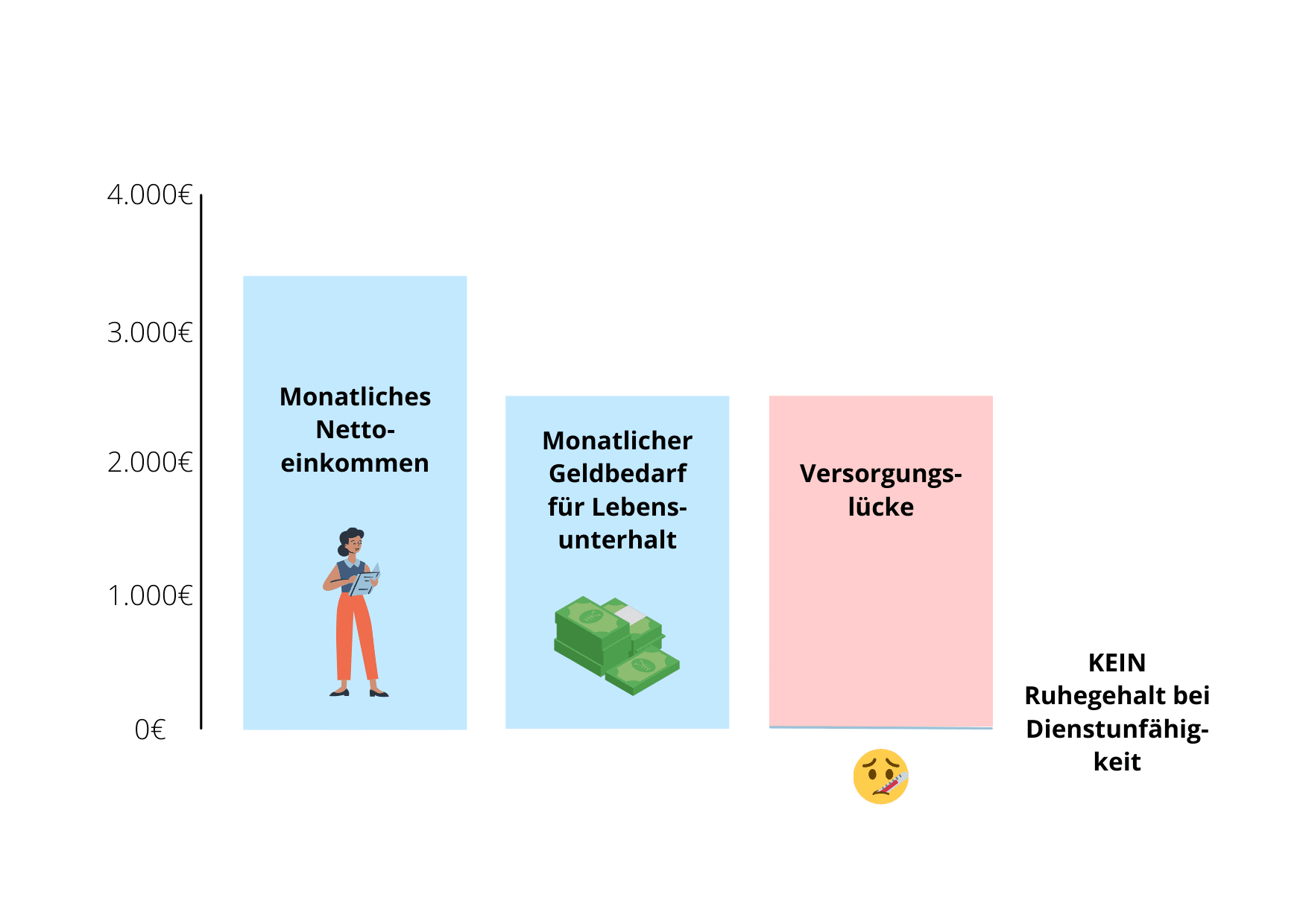

Beamte auf Probe (meist 3 Jahre Probezeit)

Auch Beamte auf Probe haben noch keine Ansprüche auf Ruhegehalt gegenüber ihrem Dienstherren, sodass auch sie bei Dienstunfähigkeit nach dem Referendariat ohne Dienstbezüge entlassen werden.

Auch hier gilt wieder der einfache Grundsatz, dass die Versorgungslücke genau daran zu orientieren ist, wie viel Euros der Beamte für seinen Lebensunterhalt braucht. Und zwar langfristig. Denn auch hier gibt es keine Einkünfte aus anderen sozialen Sicherungssystemen.

Die komplette Höhe seiner Bezüge kann der Beamte auf Probe jedoch sowieso nicht absichern, da die Anbieter von Dienstunfähigkeitsversicherungen Höchstgrenzen in dieser Absicherung vereinbart haben.

Fazit: Mit dem höheren Einkommen steigen erfahrungsgemäß auch die Ansprüche und Lebenskosten, sodass auch die Versorgungslücke höher ist als bei einer Dienstunfähigkeit im Referendariat.

Fazit: Mit dem höheren Einkommen steigen erfahrungsgemäß auch die Ansprüche und Lebenskosten, sodass auch die Versorgungslücke höher ist als bei einer Dienstunfähigkeit im Referendariat.

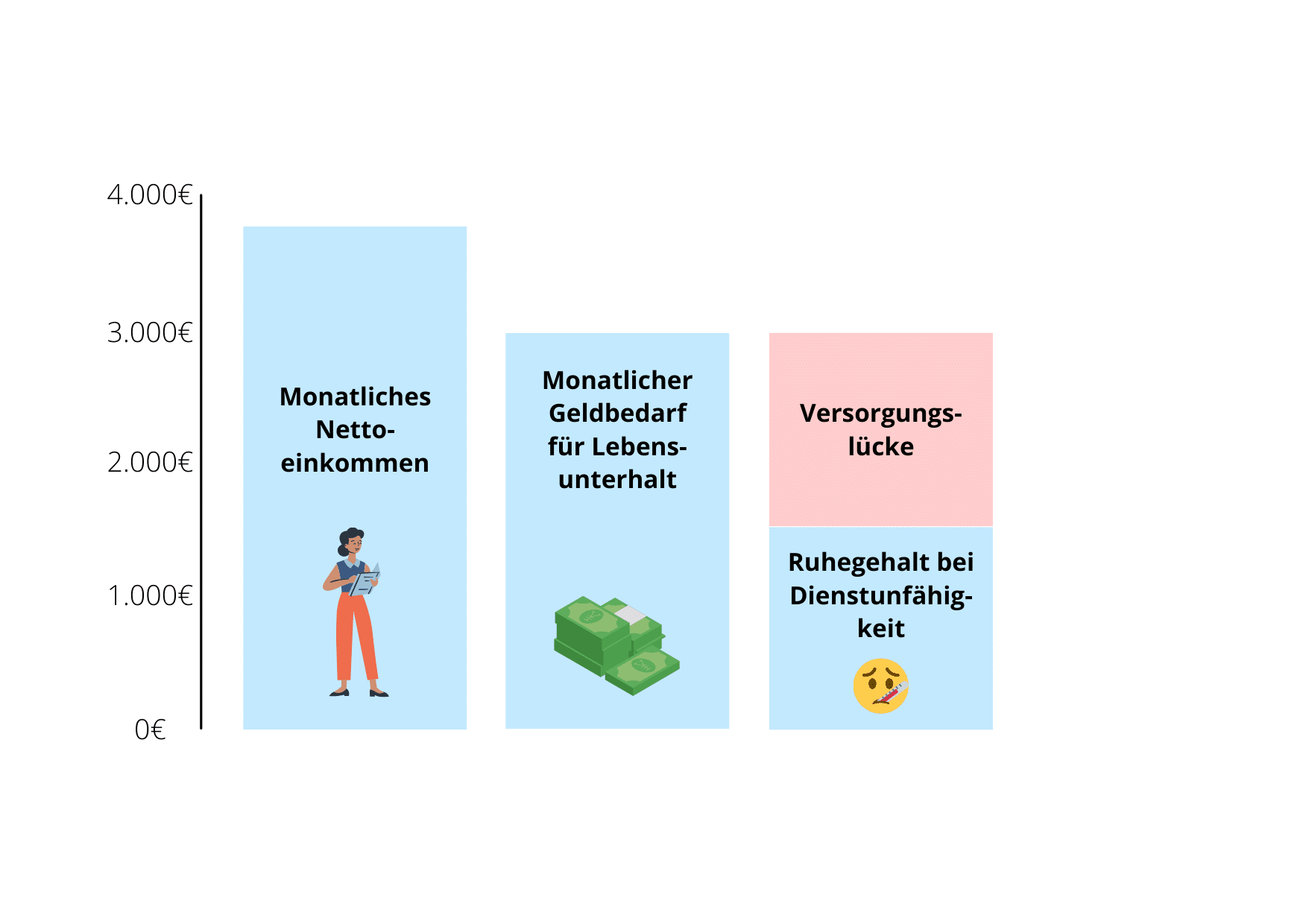

Beamte auf Lebenszeit

In den meisten Bundesländern wirst du nach drei Jahren Probezeit zum Beamten auf Lebenszeit ernannt. Hast du zu diesem Zeitpunkt bereits fünf Dienstjahre hinter dir: Herzlichen Glückwunsch! Denn nun hast du Anspruch auf ein Ruhegehalt bei Dienstunfähigkeit.

Praxistipp: Auch Fixkosten wie die private Krankenversicherung (rund 250€ monatlich) müssen weiterhin finanziert werden.

Da dieses in den ersten Dienstjahren sehr gering ausfällt und dein Dienstherr eine Alimentationspflicht hat, wurde vom Gesetzgeber eine Mindestversorgung eingeführt.

Diese beträgt 35% deiner ruhegehaltfähigen Bezüge oder 65% der Endstufe der Besoldungsgruppe A 4 plus einem Fixbetrag von 30,68 Euro. Den höheren der beiden Beträge erhält der Beamte als Ruhegehalt. Gerade in frühen Dienstjahren ist das meist die zweite Variante.

Im Schnitt erhältst du so ein Mindestruhegehalt in Höhe von 1.600€ bis 1.700€ netto monatlich auf dein Konto überwiesen. Im Vergleich zu deinen Nettobezügen in Höhe von rund 3.100€ (Hessen, A12, Stufe 2) bis 3.700€ (Bayern, A13, Stufe 6). Es fehlen dir also jeden Monat zwischen 1.400€ und 2.000€.

Fazit: Du erhältst nun als Lehrer zwar von deinem Dienstherren ein Ruhegehalt bei Dienstunfähigkeit, deine Versorgungslücke im Vergleich zu deinen Dienstbezügen ist aber immer noch sehr hoch.

Bis zu welcher Höhe kann eine Dienstunfähigkeitsrente maximal im Referendariat versichert werden?

Du verdienst während des Vorbereitungsdienstes zwischen 1.300€ und 1.500€ im Monat. Da abzusehen ist, dass du zeitnah deutlich mehr verdienen wirst, bist du als Referendar eine der wenigen Berufsgruppen, die in der Dienstunfähigkeitsversicherung (bei manchen Anbietern) mehr Rente versichern können, als sie eigentlich Einkommen haben. Die verschiedenen Versicherungen gehen ganz unterschiedlich mit diesen Höchstgrenzen um und es zeigt sich auch hier wieder, wer in diesem Bereich Ahnung von Beamten hat und wer dieses Geschäft nur so nebenbei betreibt.

Versicherungsgesellschaften und die Höchstrenten im Referendariat

- Allianz 1.800€ – 2.000€ (je nach Schulart)

- AXA / DBV 1.800€ – 2.000€ (je nach Schulart)

- Debeka 1.000€

- die Bayerische 1.500€

- ERGO 1.000€

- Generali 1.000€

- HUK Coburg 1.000€

- Nürnberger 1.500€

- R+V / Condor 1.500€

- Signal Iduna 1.800€ – 2.000€ (je nach Schulart)

- Universa 1.500€ – 1.750€ (je nach Schulart)

- Versicherungskammer Bayern 1.000€

- Württembergische 750€ – 900€ (je nach Schulart)

- WWK 750€ – 1.000€ (je nach Schulart)

Bis zu welchem Alter kann ich mich im Referendariat gegen Dienstunfähigkeit versichern?

Für jedes Jahr Vollzeitdienst erhält ein Beamter 1,79375% auf sein “Ruhegehaltskonto” eingezahlt bis zu einem Maximum von 71,75% seiner zuletzt erhaltenen Bezüge. Dieses Maximum ist also nach 40 Dienstjahren in Vollzeit erreicht. Hätten Beamte sogar 45 Jahre Dienstjahre, erhalten sie trotzdem nur 71,75% seiner ruhegehaltsfähigen Bezüge als Pension. Als Bonus werden noch 3 Jahre deines Studiums als ruhegehaltsfähige Zeit zusätzlich in dein “Ruhegehaltskonto” eingebucht. Für dich hat das zur Konsequenz, dass du als Referendar das Endalter deiner Dienstunfähigkeitsversicherung an deinen Berufsstart anpassen kannst.

Hast du also direkt nach dem Abi dein Studium begonnen (3 Jahre davon werden angerechnet), startest mit 23 dein Referendariat und arbeitest dann durchgängig ohne Sabattical, Kindererziehung oder Teilzeit in deinem Job, hast du mit 60 Lebensjahren dein Maximalruhegehalt erreicht. In Pension kannst du auf eigenen Antrag übrigens trotzdem erst nach deinem 62. Geburtstag gehen.

Hast du vielleicht so wie ich nach dem Abi zunächst eine Ausbildung absolviert, bist dann mit 22 ins Studium gestartet, hast dir beim Studieren etwas Zeit gelassen und bist mit 29 erst ins Referendariat gegangen, dann hast du bei durchgängiger Vollzeitbeschäftigung erst mit 66 dein Maximalruhegehalt erreicht.

Hast du vor, im Laufe deines Lebens in Teilzeit zu arbeiten, werden diese Zeiten nur anteilig in dein “Ruhegehaltskonto” übertragen. Für zwei Dienstjahre mit 50% Teilzeit bekommst du so beispielsweise nur ein Jahr ruhegehaltsfähige Dienstzeit gutgeschrieben. Wichtig ist hier, dass auch das höchste Ruhegehalt in Höhe von 71,75% deiner Bezüge immer noch 28,25% weniger sind als deine normalen Bezüge zu Arbeitszeiten. Ob du dann wegen Dienstunfähigkeit oder wegen Alter in Pension gehst, spielt an der Stelle keine Rolle.

Da mit dem Ende der Versicherungsdauer im Regelfall auch die Leistungszahlung endet, ergeben sich für die Praxis folgende Szenarien:

Höchstes Endalter der verschiedenen Versicherungsanbieter

Versicherungsgesellschaft und Maximal mögliches Versicherungsendalter

- Allianz bis (67)

- AXA / DBV (67)

- Basler (60)

- Canada Life (60)

- Continentale (62)

- Cosmos Direkt (60)

- Debeka (63)

- Dialog (62)

- die Bayerische (67)

- ERGO (65)

- Europa (62)

- Generali (60)

- Hanse Merkur (62)

- HDI (60)

- HUK Coburg (67)

- Nürnberger (65)

- R+V / Condor (67)

- Signal Iduna (67)

- Stuttgarter (60)

- Swiss Life (55)

- Universa (60)

- Versicherungskammer Bayern (60)

- Volkswohlbund (60)

- VPV (62)

- Württembergische (60)

- WWK (60)

Was kostet eine gute Dienstunfähigkeitsversicherung für Referendare?

Du bekommst nun eine Übersicht darüber, wie viel eine Dienstunfähigkeitsversicherung für Lehramtsanwärter und Referendare bei den verschiedenen Anbietern kostet (Stand Oktober 2021). Die größte Herausforderung: Äpfel mit Äpfel vergleichen. Deshalb nehmen wir einen Musterkunden her und folgende Parameter:

- 25 Lebensjahre jung

- Nichtraucher

- 1.000€ monatliche Dienstunfähigkeitsrente (mehr wären besser, bieten aber nicht alle an) (hier interne Verlinkung)

- Endalter 63 Jahre (mehr wären besser, bieten aber nicht alle an) (hier interne Verlinkung)

- Ausschließlich Versicherungen mit Dienstunfähigkeitsklausel

- Überschussverwendung: Sofortrabatt

| Versicherer | Zuschlag Raucher | Gymnasium | Grundschule | Hauptschule | Realschule | Berufsschule |

|---|---|---|---|---|---|---|

| die Bayerische | 11% | 28,92€ | 36,68€ | 39,16€ | 30,83€ | 39,16€ |

| Signal Iduna | – | 35,72€ | 43,93€ | 41,58€ | 41,58€ | 41,58€ |

| Nürnberger | 10% | 35,01€ | 38,90€ | 35,21€ | 35,21€ | 35,21€ |

| Axa/DBV | 19% | 38,07€ | 38,19€ | 54,02€ | 54,02€ | 54,02€ |

| Allianz | 14% | 40,10€ | 40,79€ | 40,79€ | 40,79€ | 40,79€ |

| HUK-Coburg | 3% | 48,37€ | 51,97€ | 51,97€ | 51,79€ | 51,79€ |

| Ergo | 8% | 51,10€ | 64,43€ | 64,43€ | 64,43€ | 50,12€ |

| R+V/Condor | 12% | 52,06€ | 40,17€ | 40,17€ | 40,17€ | 40,17€ |

| Debeka | – | 66,09€ | 66,09€ | 66,09€ | 66,09€ | 66,09€ |

| Sparkassen | – | 81,88€ | 81,88€ | 81,88€ | 81,88€ | 81,88€ |

Einige andere Versicherungen bieten auch eine Dienstunfähigkeitsklausel an, versichern aber noch kürzer als bis zum 63. Lebensjahr am Bedarf von jungen Beamtinnen und Beamten vorbei. So beispielsweise die Universa oder WWK nur bis zum 55. Lebensjahr, oder die Württembergische und die Versicherungskammer Bayern bis zum 60. Lebensjahr. Wählst du ein höheres Endalter, so steigen auch die Beiträge und damit Kosten an, denn das Dienstunfähigkeitsrisiko ist für den 65-Jährigen deutlich höher als für den 63-Jährigen. Somit ist auch das Risiko für den Versicherer höher und deshalb versichern manche Versicherung dieses Alter überhaupt nicht mehr.

Welche Leistungen sollte eine Dienstunfähigkeitsversicherung im Referendariat besitzen?

In letzter Zeit ist eine erfreuliche Entwicklung hin zu immer leistungsstärkeren Tarifen zu beobachten. So verzichten nahezu alle Tarife auf eine abstrakte Verweisung, dürfen dir also nicht die Leistung verweigern mit dem Hinweis, dass du ja noch in einem anderen Beruf arbeiten könntest und die allermeisten Tarife zahlen rückwirkend, auch wenn du erst später die Meldung an deine Versicherung tätigst.

Hier die wichtigsten Kriterien einer Dienstunfähigkeitsversicherung für Referendare:

Angemessene Rentenhöhe

Es bringt nicht viel eine Mini-Rente von 500€ zu versichern, von der allein der komplette Lebensunterhalt finanziert werden muss, vor allem solange du vom Dienstherren oder vom Staat keinerlei andere Leistungen erhältst (wie bei Beamten auf Widerruf oder Probe der Fall).

Profi-Tipp: Stelle dir die Frage: Welchen Betrag benötige ich jeden Monat?

Bitte nicht nur zum Überleben, ich kenne niemanden, der, nur weil er krank ist, das Leben nicht mehr genießen will. Ganz im Gegenteil, frei von finanziellen Sorgen und mit Genuss und Annehmlichkeiten erholt es sich immer besser von einer Erkrankung! Wähle die Höhe deiner versicherten Rente dann so, dass du langfristig gut damit zurecht kommen kannst. Kalkuliere dabei auch einen deutlich erhöhten Altersvorsorgebedarf mit ein, denn wenn du als Referendar oder auf Probe dienstunfähig wirst, bekommst du die Entlassung aus dem Dienstverhältnis und darfst dich um deine Altersvorsorge komplett selbst kümmern.

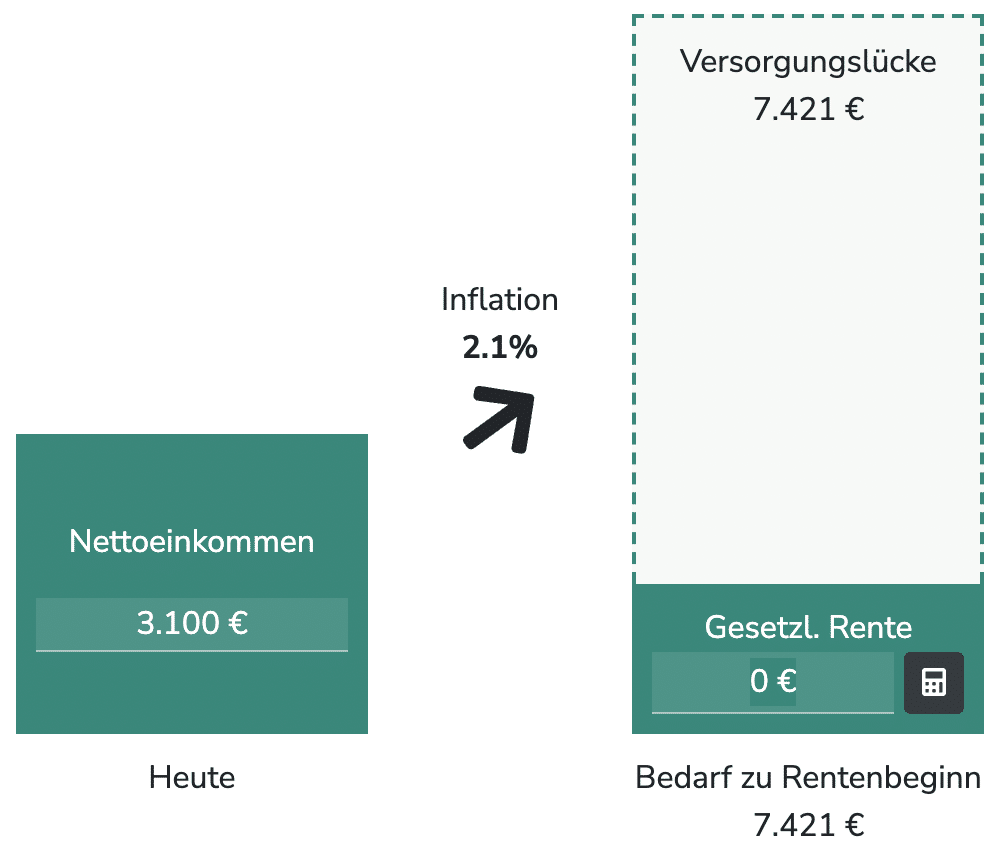

Um auf eine ähnliche Altersversorgung zu kommen, die man im Normalfall als Pension erhalten würde, wenn man bis zum 67. Geburtstag arbeitet, müsste man privat monatlich rund 750€! zur Seite legen.

Exkurs: wie viel Pension werde ich mal bekommen?

Wer heute nach 4 Jahrzehnten Vollzeit die Kreide niederlegt, erhält rund 3.100€ Pension monatlich. Diese Summe können wir für deine Zukunft nicht annehmen, da es ja im öffentlichen Bereich regelmäßig Gehaltssteigerungen gibt, die die Gewerkschaften für dich erstreiten. Im Durchschnitt der letzten 3 Jahrzehnte beträgt diese Steigerung 2,1% pro Jahr. Und nicht nur die Bezüge steigen dadurch, sondern es wird auch an die Pensionäre gedacht, deren Pension sich im gleichen Verhältnis erhöht.

Nehmen wir als Beispiel einen 25-jährigen Gymnasiallehrer, der in 42 Dienstjahren mit 67 in Pension geht und nehmen an, dass sich die Gehälter im öffentlichen Dienstverhältnis weiter so erhöhen (2,1% pro Jahr im Schnitt). Dann darf er sich über knapp 7.500€ Pension monatlich freuen.

Ärgern wird er sich aber, wenn er vor Ablauf der Wartezeit dienstunfähig wird und keinen Cent vom Dienstherren bekommt, weder jetzt noch im Rentenalter. Dann muss er entweder im Lotto gewinnen oder mit einem guten Plan für das Alter vorsorgen. Wir sind ja eher so die Planer 😉 Und für diesen guten Plan würde er heute rund 750€ monatlich zur Seite legen müssen. Ist einmal der lebenslange Beamtenstatus erreicht, gibt es immerhin eine Mindestversorgung als Pension. Diese ist allerdings immer noch deutlich geringer als die Bezüge in gesunden Tagen oder die Pension die du erhalten würdest, wenn du bis zum Rentenbeginn arbeitest.

Passendes Endalter der Versicherung

Was meinst du – welcher Vertrag kostet mehr Beitrag:

a) der dich bis zum 67. Lebensjahr versichert?

b) der dich bis zum 63. Lebensjahr versichert?

Richtig ist Antwort A, denn das Risiko berufs- oder dienstunfähig zu werden, steigt in den letzten Dienstjahren vor der Pension deutlich an. Wie wir gelernt haben, kann es sich dennoch lohnen, ein hohes Endalter zu vereinbaren. Denn mit 50 berufsunfähig zu werden, passgenau festgelegte Leistungen zu erhalten, um dann festzustellen, dass der Vertrag mit 60 endet und damit auch die Rentenzahlung, sorgt garantiert für schlechte Laune und Sorgenfalten. Im Zweifelsfall wählst du hier lieber ein höheres Endalter, die Möglichkeit, den Vertrag ein paar Jahre vor Pensionseintritt frühzeitig zu kündigen, hast du dann immer noch.

Beitragsdynamik

Eine dynamische Erhöhung beschreibt bei Versicherungen eine regelmäßige (meist jährlich zum “Geburtstag” des Vertrages) Anpassung der Versicherungsleistung. Bei einer Dienstunfähigkeitsversicherung für Referendare wird dabei der vereinbarte Beitrag für die Versicherung um einen festgelegten Prozentsatz erhöht.

Dies dient der regelmäßigen Anpassung deines Versicherungsschutzes an Gehaltssteigerungen und Verteuerung des Alltags. Alle Dinge des Lebens werden ja im Laufe der Zeit teurer (Stichwort Inflation). Vor 3 Jahrzehnten hat eine Kugel Eis mancherorts noch 50 Pfennig (=25 Cent) gekostet, heute bekommst du für 25 Cent nicht mal mehr die Waffel, sondern zahlst in manchen Städten locker 1,50€ für eine Kugel (die Waffel gibt es gnädigerweise kostenlos dazu 😉 )

Diese Preissteigerung betrifft aber nicht nur deinen Eisgenuss, sondern es werden alle Dinge des täglichen Lebens teurer, von Miete über Lebensmittel, Strom, Urlaube, Klamotten und so weiter. Und das führt dazu, dass du dir von deiner heute angemessen vereinbarten Rente von beispielsweise 1.400€ in 3 Jahrzehnten nicht mehr allzu viel kaufen kannst, weil einfach alle Dinge teurer werden.

Der Sinn der Beitragsdynamik ist also: du zahlst mehr = du bekommst mehr. Da du aber zum “ersten Geburtstag” deines Vertrages selbst schon ein Jahr älter bist und die BU teurer ist, je später man einsteigt, erhöht sich die Leistung nicht ganz im gleichen Verhältnis wie der Beitrag.

Hast du beispielsweise eine Beitragsdynamik in Höhe von 5% vereinbart, so erhöht sich dein Beitrag um 5% jährlich und die vereinbarte Leistung im ersten Jahr um 4,95%, im zweiten Jahr um 4,84%, im dritten Jahr um 4,74% und so weiter. Je jünger du also beim Eintritt der Dynamik bist, desto mehr lohnt sich diese für dich.

Unsere Empfehlung: Wähle die Beitragsdynamik so hoch wie möglich. Der Einschluss hat keinen Einfluss auf den Preis, den du im ersten Jahr für deinen Vertrag bezahlst. Erst zum ersten Geburtstag wird er teurer. Wobei das auch nicht richtig ist, er wird nicht teurer, du bekommst für den Fall der Fälle einfach mehr Leistungen und diese haben natürlich auch ihren Preis. Bei den einzelnen Anbietern kannst du zwischen 1% und 5% wählen. Und stellst du in einem Jahr fest, dass du die Erhöhung nicht willst, dann kannst du problemlos dieser Erhöhung widersprechen. Entweder per Mail an deinen Versicherer oder per Nachricht an uns.

Leistungsdynamik / garantierte Rentensteigerung im Leistungsfall

Kommt es bei einer BU zum Leistungsfall, müssen keine Beiträge mehr an die Versicherung bezahlt werden. Du bekommst ja schließlich eine monatliche Rente. In dem Fall gibt es auch keinen Beitrag, der mithilfe der Beitragsdynamik dynamisiert werden kann. Im Leistungsfall würde sich also die bis zu diesem Zeitpunkt erreichte Rente nicht mehr der allgemeinen Preissteigerung anpassen. Versicherungsanbieter sind jedoch Unternehmen und erwirtschaften mit deinen Beiträgen sogenannte Überschüsse. Diese werden vor dem Leistungsfall in der Regel dafür verwendet, einen Nachlass auf deinen zu zahlenden Beitrag zu gewähren, sodass du für deinen Tarif etwas weniger bezahlst. Wenn der Leistungsfall eintritt und du keinen Beitrag mehr zahlst, der rabattiert werden könnte, werden diese Überschüsse dafür verwendet, die monatliche Rente jedes Jahr um einen festgelegten Prozentsatz zu erhöhen.

Das Problem dabei: Überschüsse sind nicht garantiert. Im schlimmsten Fall können die Versicherungen diese Überschüsse auch ganz auf Null senken. Aktuell im Jahr 2022 liegt diese Rentensteigerung im Leistungsfall bei circa 1,5% pro Jahr. 2020 lag sie im Schnitt noch bei circa 1,7% pro Jahr. Es ist also derzeit eine rückläufige Entwicklung zu beobachten. Im schlimmsten Fall streicht also deine Versicherung für Dienstunfähigkeit die Überschüsse komplett und du erhältst langfristig die Rente, die zum Zeitpunkt des Leistungsfalls vereinbart war. Über die Zeit wirst du dir dann von dieser Rente immer weniger kaufen können, da die Dinge des täglichen Lebens stetig teurer werden.

Diese garantierte Rentensteigerung im Leistungsfall hat jedoch einen Haken. Vereinbarst du sie in deinem Vertrag, so zahlst du für den Vertrag von Beginn an etwas mehr Beitrag. Im Worst-Case für den Versicherer wirst du nächstes Jahr berufsunfähig und die Versicherung muss dir jedes Jahr mehr Rente garantieren. Bei den meisten Anbietern kannst du zwischen 1% und 3% garantierter Rentensteigerung im Leistungsfall vereinbaren. Pro 1% zahlst du circa 8% mehr Beitrag. Wir sind der Meinung, dass 1% garantierte Rentensteigerung für den Fall der Fälle ausreichen, zumal die durchschnittliche Bezugsdauer einer Berufsunfähigkeitsrente etwa 3 bis 7 Jahre beträgt und nicht davon auszugehen ist, dass die Versicherer gar keine Überschüsse mehr erwirtschaften. Willst du auf Nummer sicher gehen, dann steht dir der Weg zu 2% oder 3% Leistungsdynamik selbstverständlich offen.

Arbeitsunfähigkeitsklausel

Manche Tarife zahlen schon Geldleistungen an die Versicherten aus, wenn sie nur 4-6 Monate krankgeschrieben sind (und die Definition für dauerhafte Berufs- oder Dienstunfähigkeit noch nicht erfüllt ist). Der Vorteil für dich: du kommst schneller an dein Geld. Der Nachteil für dich: meist kostet dieser Baustein einen extra Beitrag (rund 8%). Allianz und Condor als gute Lehrerversicherer haben ihn standardmäßig mit vereinbart. Bist du verbeamtet, ist dieser Baustein nicht relevant, da du solange deine vollen Bezüge weitergezahlt bekommst, wie du nicht als dienstunfähig erklärt wurdest. Und sobald die Dienstunfähigkeit festgestellt wurde, bekommst du deine vereinbarte Dienstunfähigkeitsrente (sofern dein Vertrag eine echte Dienstunfähigkeitsklausel enthält).

Als Angestellte bekommst du im Krankheitsfall grundsätzlich sechs Wochen dein Gehalt in voller Höhe weitergezahlt. Danach gibt es nur noch ca. 80% deines Nettoeinkommens als Krankengeld von der Krankenkasse. Soweit schonmal schlechter als bei deinen verbeamteten Kolleginnen und Kollegen. Für dich gilt allerdings der Tarifvertrag für den Öffentlichen Dienst der Länder (TV-L). In § 22 Abs. 2 ff ist dort geregelt, dass du nach den sechs Wochen Gehaltsfortzahlung für sieben weitere Wochen einen Zuschuss vom Arbeitgeber erhältst wenn du mindestens ein Jahr im Dienst bist und für insgesamt maximal 39 Wochen, wenn du schon mindestens drei Jahre im Dienst bist. Der Baustein mit der Arbeitsunfähigkeitsklausel ist für dich also insofern nicht relevant, weil du bei einer durchgängigen Krankschreibung über 39 Wochen mit hoher Wahrscheinlichkeit auch schon berufsunfähig bist und somit eine Rente gezahlt bekommst. Wir haben auch eine echte Arbeitsunfähigkeitsversicherung im Angebot.

Dienstunfähigkeitsklausel

Jetzt geht es in die Praxis: Du schließt den Vertrag ja ab, um eine Einkommensersatzleistung zu bekommen, wenn du selbst kein Einkommen mehr erzielen kannst. Und du verdienst keins mehr, sobald dir dein Dienstherr dein Entlassungs- oder Versetzungszeugnis überreicht. Wäre ja cool, wenn sich dann auch dein Versicherer daran halten würde und dir ab diesem Zeitpunkt die vereinbarte Leistung zahlen würde. Machen leider nicht alle. Die Versicherungen mit einer echten und vollständigen Dienstunfähigkeitsklausel schon. Dort wird die normale BU-Versicherung um eine Klausel erweitert, die besagt, dass die vereinbarten Leistungen auch fällig werden, wenn der Dienstherr die Dienstunfähigkeit ausspricht.

Bei einer echten Dienstunfähigkeitsklausel hat der Versicherer keine Möglichkeit selbst nachzuprüfen, ob auch wirklcih eine Dienstunfähigkeit vorliegt. Er hält sich an das Votum des Dienstherren. Eine unechte DU-Klausel bietet dem Versicherer die Möglichkeit, selbst zu prüfen. Für dich heißt das komplizierter Leistungsantrag, ärztliche Prüfung und somit Aufwand und Ärger. Die Unterscheidung in vollständige und unvollständige DU-Klausel ist insbesondere für dich im Referendariat super wichtig, denn nur eine vollständige DU-Klausel schließt auch die Entlassung und nicht nur die Versetzung in den Ruhestand mit ein. Und du als Beamter auf Widerruf oder Probe wirst ja bei Dienstunfähigkeit entlassen und nicht in den Ruhestand versetzt. Bei einer unvollständigen Klausel müsste der Anbieter also keine Leistung zahlen.

Den wohl umfassendsten Vergleich von Dienstunfähigkeitsklauseln der einzelnen Versicherungen findest du hier. Empfehlung: ein Anbieter mit echter und vollständiger DU-Klausel macht es dir im Leistungsfall etwas einfacher und ist deshalb einer Versicherung ohne Dienstunfähigkeitsklausel vorzuziehen.

Deine drei Schritte zur passenden Dienstunfähigkeitsversicherung für Referendare:

Die Konfiguration besteht aus den Bestandteilen Rentenhöhe, Endalter, Beitragsdynamik und Leistungsdynamik. Unsere Empfehlungen dazu findest du im vorherigen Abschnitt. Wenn du dir bei der Entscheidung nicht sicher bist, hilft dir ein spezialisierter Versicherungsmakler weiter, das könnten auch wir sein 😉 Mit dieser Konfiguration wird dann ein Vergleich zwischen allen Anbietern erstellt. Wieso das allein schon wegen des Preises so wichtig ist, siehst du in Abschnitt 3.3. Diesen Vergleich kann dir übrigens nur ein Versicherungsmakler wirklich unabhängig erstellen. Lässt du dich von einem Versicherungsvertreter beraten, kann dieser dir nur die Produkte eines einzigen Anbieters vermitteln (er vertritt diese Gesellschaft, daher die Bezeichnung Vertreter).

Deine gesundheitliche Vorgeschichte hat einen entscheidenen Einfluss darauf, zu welchen Konditionen du versichert werden kannst. Kommt jemand schon mit dem Kopf unter dem Arm an, will auch kein Versicherungsanbieter diesen versichern 😉 Damit deine möglichen Vorerkrankungen nicht schon irgendwo in den Büchern stehen, wird im Idealfall eine anonyme Risikovoranfrage gestellt. Dabei werden deine Gesundheitsangaben detailliert niedergeschrieben, sodass sich ein Gesellschaftsarzt aus der Ferne eine Entscheidung treffen kann, zu welchen Konditionen du angenommen wirst.

Die Versicherungen haben dabei vier mögliche Optionen:

- sie nehmen dich zu normalen Konditionen an (also so, wie der Tarif für gesunde Menschen kalkuliert ist)

- sie nehmen dich mit einem Beitragszuschlag an (du zahlst also einen prozentualen Aufschlag, dafür ist aber das ein oder andere Wehwehchen, das du bei Vertragsabschluss schon hast mitversichert)

- sie schließen eine bestimmte Vorerkrankung vom Versicherungsschutz aus (hast du beispielsweise schon den Bandscheibenvorfall, bekommst du kein Geld, wenn du irgendwann wegen Rückenbeschwerden berufsunfähig wirst)

- sie lehnen deine Anfrage komplett ab

Der Trick dahinter: Jede Versicherung bewertet Vorerkrankungen unterschiedlich. Es kann also sein, dass Versicherung A für deine Allergie 25% Zuschlag verlangt, Versicherung B allergische Erkrankungen vom Versicherungsschutz ausschließt und Versicherung C dich zu normalen Konditionen annimmt.

Ziel der Voranfrage ist es, den Versicherer zu finden, der dich mit deinem konkreten Gesundheitsbild zu bestmöglichen Konditionen versichert und zwar vor Antragstellung. Ist dieses verbindliche Votum vom Gesellschaftsarzt einmal abgegeben, kannst du guten Gewissens einen Antrag stellen, denn du weißt schon, wie der Anbieter dich versichert.

Bitte schicke nicht deine komplette Krankenakte zu den einzelnen Anbietern, das mögen die Gesellschaftsärzte gar nicht, denn diese durchzuarbeiten bedeutet wahnsinnig viel Arbeit. Versicherungsmakler, die sich auf Berufsunfähigkeitsversicherungen spezialisiert haben, benutzen dafür schlanke Formulare und haben Prozesse entwickelt, mit denen schnellstmöglich die besten Voten erreicht werden können. Wir schaffen es mittlerweile regelmäßig, selbst bei Diagnosen, die auf den ersten Blick schwierig für den Abschluss einer BU wirken, vernünftige Ergebnisse zu erzielen, einfach indem wir gemeinsam mit unseren Kundinnen und Kunden die Gesundheitshistorie vernünftig aufarbeiten.

Fazit

Eine BU-Versicherung beziehungsweise Dienstunfähigkeitsversicherung gehört für Referendare genauso ins Pflichtprogramm wie private Krankenversicherung oder die Haftpflichtversicherung. Du brauchst nicht über Vermögensaufbau oder irgendwelche anderen Versicherungen nachdenken, wenn nicht sichergestellt ist, dass Monat für Monat genug Geld vorne rein kommt. Und das Mittel zum Zweck um genau das sicherzustellen ist nunmal eine BU-Versicherung.

Wenn dann noch die passende Konfiguration gefunden wurde, die entscheidenden Klauseln im Vertrag enthalten sind und schlussendlich ein Anbieter gewählt wurde, der das Ganze zu einem vernünftigen Preis anbietet, bekommst du eine der wichtigsten Absicherungen, ohne dafür zu viel Beitrag auszugeben oder im Leistungsfall die Unsicherheit einzugehen, dass der Anbieter doch irgendwie die Leistungszahlung vermeidet. Wenn dir das Ganze zu viel Versicherungsdschungel ist oder du einfach keinen Bock drauf hast, kann ich das verstehen. Ich repariere auch nicht selbst an meinem Auto sondern bringe es in die Werkstatt. Such dir einen spezialisierten Versicherungsmakler, der hilft dir gern weiter. Und wenn du auch nicht suchen willst, ist einer einen Klick entfernt. Also, wenn du Fragen hast oder Informationen zur privaten Unfallversicherung, Beihilfe, Diensthaftpflichtversicherung, Hausratversicherung, Rechtsschutzversicherung, private Krankenversicherung (PKV) oder gesetzliche Pflegeversicherung benötigst, klicke einfach auf den Button “Jetzt Beratung anfordern”. Wir vereinbaren dann einen Termin für die Beratung. Dieser Service ist selbstverständlich kostenlos und unverbindlich.

Bastian Bäuml – Experte für Referendare

Unser Experte für Referendare ist Bastian Bäuml. Er hat selbst an der Uni Leipzig Lehramt studiert, damit er mit dir den perfekten Lehrplan für deine Finanzen erstellen kann. Auf WORKSURANCE teilt er seine Erfahrungen, um junge Referendare auf die Besonderheiten der Versorgungssituation hinzuweisen.