Es gibt Anbieter, die in ihren Verträgen zur Altersvorsorge eine Befreiung von Beiträgen anbieten. Falls du also aus gesundheitlichen Gründen nicht mehr arbeiten kannst, entfällt die Verpflichtung, die Rentenversicherungsbeiträge zu zahlen. Stattdessen übernimmt der Versicherer deine Beiträge.

Was das genau bedeutet, erfährst du in diesem kurzen Beitrag.

Völlig unterschätzt – wenn Du berufsunfähig/untauglich wirst, dann ist deine Altersvorsorge in großer Gefahr

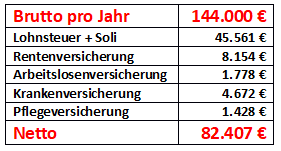

Mal angenommen du verdienst 144.00€ im Jahr, dann werden jährlich 8.154 € von deinem Bruttogehalt für die gesetzliche Rentenversicherung aufgewendet. Dein Arbeitgeber zahlt nochmal das Gleiche. In Summe werden somit 16.308 € pro Jahr in deine gesetzliche Altersrente investiert.

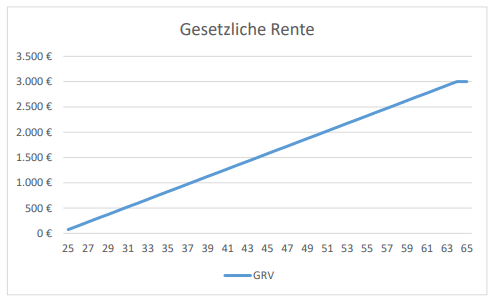

Jedes Jahr, in dem du dieses Einkommen erzielst, wächst dein monatlicher Rentenanspruch um derzeit etwa um 75 €. Bist du also 25 Jahre alt und hast somit noch 40 Jahre bis zur Rente vor dir, würden 40 mal 75 € hinzukommen. In Summe 3.000 € Monatsrente.

3.000 € Monatsrente klingt gut. Aber um sich nicht selbst zu verarschen, musst du natürlich die Inflation berücksichtigen. Die Inflation ist die Entwicklung der Kaufpreise. Steigen die Kaufpreise für Dinge, die für zum Leben brauchen, dann verliert unser Geld an Wert. Eine Inflation sorgt somit dafür, dass unser Geld nicht weniger wird, aber weniger wert ist.

Eine durchschnittliche Inflationsrate von 1,5% über 40 Jahre sorgt dafür, dass „deine 3.000€ „nur noch knapp 1.500€ wert sind. Oder andersrum gerechnet: Du brauchst fast 5.500€ um dir das Gleiche kaufen zu können, für das du heute 3.000€ bezahlen musst.

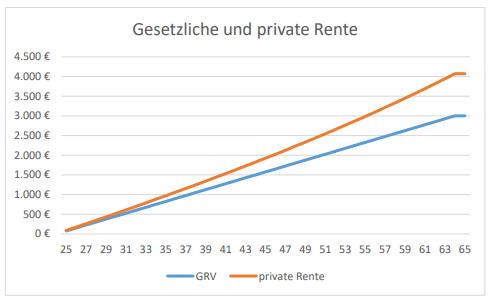

Deswegen solltest du natürlich unbedingt früh anfangen zusätzliches „Vermögen“ aufzubauen. Das machst du am besten mit einer (oder mehreren) Immobilien mit Aktien und mit einer fondsbasierten Rentenversicherung, die langfristig günstig ist und dir Steuervorteile verschafft.

Das könnte dann so aussehen. Du investierst 250€ pro Monat und hast nach 40 Jahren über 1.000€ zusätzliche Rente zur gesetzlichen Rentenversicherung.

Wirst du aber jetzt berufsunfähig/untauglich, dann erfolgen keine Beiträge mehr in die gesetzliche Rentenversicherung und deine Altersrente steigt nicht weiter. Vermutlich willst du dir dann auch die Beiträge für deine private Rentenversicherung leisten. Die Folge: beide Absicherungen steigen nicht weiter.

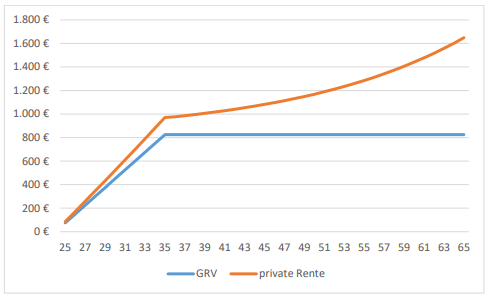

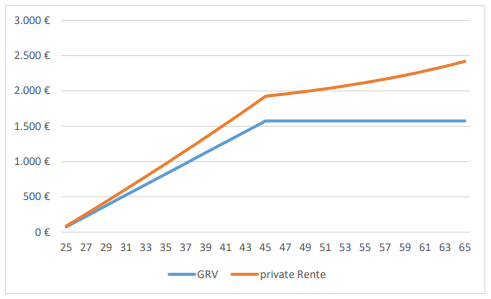

Wirst du mit 35 berufsunfähig/untauglich, dann sieht das so aus:

Deine gesetzlichen Ansprüche steigen nicht weiter. Deine private Absicherung entwickelt sich weiter, aber nicht mehr so schnell, weil nicht mehr eingezahlt wird. Deine Rente ab dem 65. Lebensjahr sinkt auf etwa 1.650€ (gesamt)

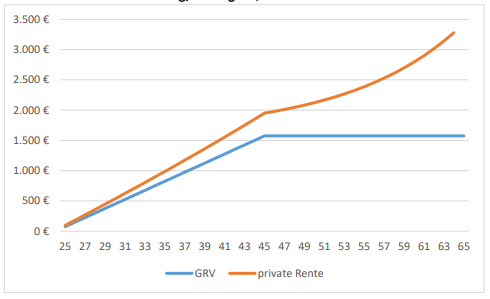

Wirst du mit 45 berufsunfähig/untauglich, dann sieht das so aus:

Insgesamt erwarten dich mit 65 etwas mehr als 2.400€.

Deine Berufsunfähigkeitsversicherung leistet max. bis …………?

In der Regel wählen Piloten ihr die Leistungsdauer der Loss of Licence bis zum 65. Lebensjahr.

Nehmen wir mal positiv an, dass du eine Loss of Licence mit einer vereinbarten Rente von 3.000 € hast, dann hast du bis zum 65. Lebensjahr 3.000€, dann ist Schluss. Deine Loss of Licence stellt die Zahlung spätestens mit Erreichen des Endes der Leistungsdauer ein und in deiner Rentenversicherung klafft eine riesige Lücke.

Die Lösung: Eine Beitragsbefreiung bei Berufsunfähigkeit/Untauglichkeit in deiner Altersvorsorge

Hat deine Altersvorsorgevertrag eine Zusatzversicherung – Beitragsbefreiung bei Loss of Licence – dann muss die Hauptversicherung (Altersvorsorge) im Falle einer Untauglichkeit von dir nicht mehr mit Beiträgen versorgt werden. Deine Altersvorsorge wird vom Versicherer weiterhin so geführt, als wenn Beiträge gezahlt werden. Das geschieht so lange, wie du untauglich bist und längstens bis zum Ende der vereinbarten Zahlungsdauer.

Mit diesem Zusatz in deiner Altersvorsorge sicherst du dir deine Rente im Fall einer Fluguntauglichkeit.

In den von uns empfohlenen fondsgebundenen Rentenversicherungen besteht langfristig somit nicht nur die Sicherheit und Chance auf ansehnliche Rendite und Steuervorteile, sondern auch auf die Zusatzversicherung mit vereinfachten Gesundheitsfragen und teilweise sogar komplett ohne Gesundheitsfragen.

Und das geht noch besser. Du kannst im Fall der Untauglichkeit Beiträge mit bis zu 10% dynamisieren lasse. Das bedeutet, der Versicherer zahlt von Jahr zu Jahr höhere Beiträge in deine persönliche Altersversorgung und sorgt damit für eine Ausgleich der „Verluste“ der gesetzlichen Rentenversicherung.

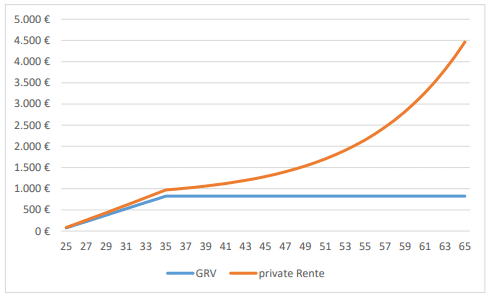

Wirst du mit 35 berufsunfähig/untauglich, dann sieht das so aus:

Bei gleicher Renditeannahme bekommst du fast 4.500€ Gesamtrente

Wirst du mit 45 berufsunfähig/untauglich, dann sieht das so aus:

Auch eine Untauglichkeit mit dem 45. Lebensjahr bringt dir eine Gesamtrente von etwa 3.250€ ein.

Unser Fazit zur Beitragsbefreiung bei Untauglichkeit in der Altersvorsorge

Wenn dir das existenzielle Risiko einer Berufsunfähigkeit/Untauglichkeit bewusst ist, dann solltest du ergänzend zur einer Loss of Licence Versicherung auch in deiner Altersvorsorge eine Absicherung einplanen. Wir ermitteln mit dir gemeinsam alle Möglichkeiten aufgrund deiner Gesundheitshistorie und finden unter Berücksichtigung aller Faktoren den passenden Tarif für dich.

Schütze deine Altersvorsorge für den Fall des Lizenzverlustes.

*alle Berechnungen sind unverbindlich und berücksichtigen eine jährliche Durchschnittsrendite von 6%. Kosten sind bereits berücksichtigt. Alle Werte werden als „Bruttowerte“ angegeben, es sind keine steuerlichen Auswirkungen mit einbezogen. Es handelt sich um kein konkretes Angebot, sondern um Beispielrechnungen.