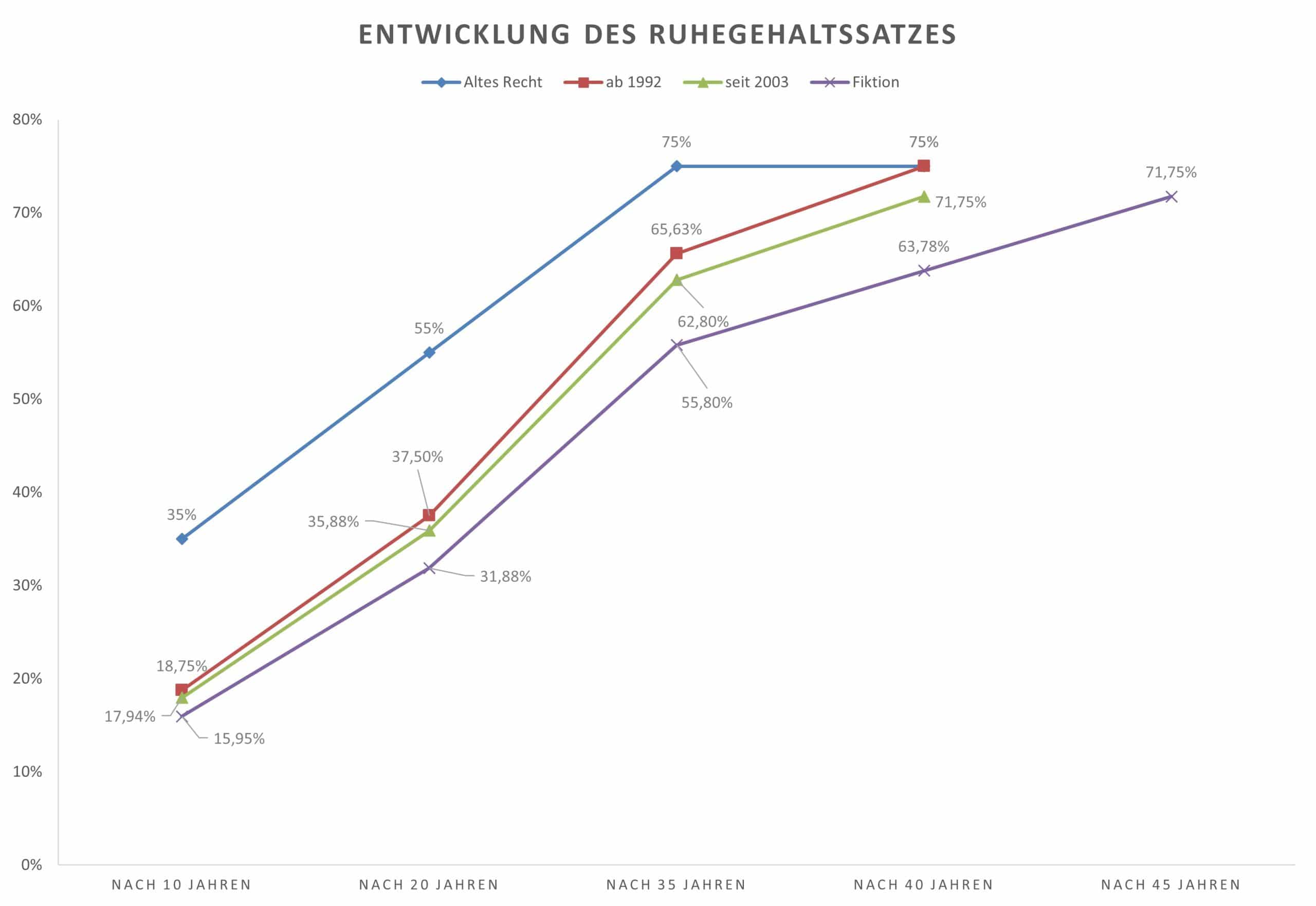

Es ist sicher eine weitverbreitete Tradition, dass junge Beamte, beim Einstieg in die Beamtenlaufbahn regelmäßig Anfang 20 Jahre alt, von ihren diensterfahrenen Kolleginnen und Kollegen eine sichere Höhe der Pension von 71,75% in den Kopf gesetzt bekommen. Viele werden sich dies auch selbst erschlossen haben. Dies setzt allerdings voraus, dass 40 Dienstjahre zusammenkommen. Kann man in freudiger Erwartung nun sicher von 71,75% der letzten Bezüge ausgehen? Machen wir uns klar, wer beispielsweise im Jahre 2022 gerade 22 Jahre alt ist, Anwärter, Referendare…, der braucht mindestens 45 Dienstjahre, um dann, im Jahr 2067 mit 65 Jahren in den Ruhestand einzutreten. Die Regelaltersgrenze ist allerdings 67 Jahre.

Wenn man ein bisschen googelt und nach dem statistischen, durchschnittlichen Ruhegehaltssatz bei Beamten in den Ländern sucht, dann gibt es schon interessante Erkenntnisse (hier BW):

- Der durchschnittliche Ruhegehaltssatz liegt um 66%

- Der von Ruhegehaltsempfängerinnen nur um 60%

- Der Satz ihrer männlichen Berufsgenossen bei 70%

Höhe der Pension bei Frauen niedriger

Es sind also Frauen, die in der Regel deutlich weniger Pension haben. Eine Höhe der Pension von durchschnittlich 60% heißt, dass es da auch Pensionärinnen gibt, die nur 50% haben. Im Kopf hatten sie aber sicher 75% nach altem Recht. Dieses niedrigere Niveau ist regelmäßig der Teilzeitbeschäftigung aufgrund der Kindererziehung geschuldet. Auch der Kindererziehungszuschlag zur Pension wird das im gehobenen und höheren Dienst (Laufbahngruppe 2 – Qualifikationsebenen 3+4) nicht ausgleichen. Des Weiteren liegt es an den zu geringen Dienstzeiten (weniger als 40 Dienstjahre). Ich ziehe an dieser Stelle das Zwischenfazit für junge Beamtinnen deren Familienplanung Kinder umfasst, dass Altersvorsorge schon heute und jetzt Sinn ergibt.

Was, wenn sich nun noch das Niveau der Beamtenversorgung grundsätzlich reduziert? Nun kann man nicht in die Zukunft schauen und sichere Vorhersagen treffen. Man kann aber die Haushaltslagen der Bundesländer in der öffentlichen Diskussion verfolgen und in die Vergangenheit gucken. Da findet man dann einige Reformen, welche immer die Senkung der durchschnittlichen Höhe der Pension und somit im Ergebnis die Haushaltlasten reduziert haben.

Der durchschnittliche Ruhegehaltssatz der Bundesbediensteten ist in den vergangenen Jahren kontinuierlich gefallen. Der Siebente Versorgungsbericht der Bundesregierung weist auf Seite 38 insbesondere auch die Gründe für weibliche Bundesbedienstete aus. Der interessierte Leser kann auf dem Bund-Länder Demografie Portal auch Zahlen zur Entwicklung der Versorgungsempfänger, dem Altersdurchschnitt und zu den Pensionslasten finden. Da kann man mit dem kleinen Einmaleins schon erkennen, dass in den nächsten 10 Jahren jeder vierte Beamte in den Ruhestand geht und die Pensionslasten drastisch steigen. Das Besoldungsrecht, Verordnungen zu Laufbahnen und Versorgungsrecht sind Landesrecht. Das heißt, die Länder können im Rahmen der hergebrachten Beamtengrundsätze Spielraum nutzen. Das tun sie auch schon heute.

Wie könnte sich die Höhe der Pension entwickeln?

Ich will hier mal Mutmaßen, welche Schritte in den Ministerien gedacht werden könnten, um die Höhe der Pension zu reduzieren. Die Dienstherrn könnten das Niveau senken von heute 71,75% auf beispielsweise 65%. Ein Pensionsniveau von 65% habe ich schon in einem Entwurf zu einer der letzten Reformen (ich meine, es war NRW) gesehen. Dagegen sind einige Gewerkschaften angegangen. Auf einen Wert unterhalb von 71,75% abzusenken könnte aber kritisch sein, da Beamtenversorgung abstandswahrend zur Allgemeinheitsversorgung von bspw. Gesetzliche Rentenversicherung (GRV) oder insbesondere zur Grundsicherung sein muss. Ich würde es aber als Gedanken durchaus bestehen lassen.

Als weiteres könnte man Nachhaltigkeitsfaktoren einführen und wie in der GRV an bestimmte Entwicklungen kuppeln. Sicher nicht einfach, da Beamtenbesoldung und Versorgung nicht nach kurzfristiger Kassenlage erfolgen darf. Aber ein Denkmodell. Hinweisen möchte ich auch auf ein Positionspapier der Stiftung für die Rechte zukünftiger Generationen aus dem Jahr 2020 in dem ein Absenken der Höhe der Pension auf das Rentenniveau gefordert wird. Verbeamtete sollen nach diesem Papier einen Eigenvorsorgebeitrag vom Dienstherren erhalten, den sie dann in die Deutsche Rentenversicherungen einzahlen. Siehe dazu: Rente und Pensionen, SRzG-Positionspapier. Das würde das Alimentationsprinzip gewaltig aushöhlen, nach meiner Meinung. Sicher nicht so leicht umsetzbar.

Keine Kürzung, aber kleinere Schritte zu den 71,75%?

Das realistischste Modell, so teilweise auch schon im oben genannten Entwurf gesehen, ist die Höhe der Pension bei 71,75% zu belassen, aber das Erfordernis von 45 Dienstjahren. Bisher sind es 40 Dienstjahre. Was passiert dadurch? Das durchschnittliche Pensionsniveau sinkt, die Haushaltskosten sinken auch. Wer ist betroffen? Zuerst sind es wieder die Beamtinnen in Teilzeit, aber auch alle nach dem 22sten Lebensjahr verbeamteten, deren Dienstzeit dann keine 45 Jahre mehr beträgt. Das ist das realistischste Szenario, da man die 45 Jahre auch in der GRV für Arbeitnehmer findet. Systemgleiche Übertragungen sind nicht grundsätzlich unmöglich.

Fazit an dieser Stelle: Diversifizierte Altersvorsorge ist sicher mit Blick auf die nächsten 45 Dienstjahr eine schlaue Strategie. Dazu gehört für viele Verbeamtete das selbstgenutzte Einfamilienhaus, der Fondssparplan, aber es sollte auch die Fonds-Rentenversicherung dazu gehören. Denn mit dieser kann das Langlebigkeitsrisiko (schlimmes Wort) eingeplant werden. Verbeamtete leben statistisch zwei Jahre länger (das klingt besser). Eine Rentenversicherung zahlt im Gegensatz zu einem Sparplan lebenslang! Das lässt sich noch smarter kombinieren. Erkrankungen in der langen Dienstzeit könnten nämlich einen gewaltigen Strich durch die Rechnung machen. Dann wäre einiges an Lebensplanung futsch.

Die Absicherung gegen Berufs- und Dienstunfähigkeit kann separat als selbständige Police versicherte werden, oder eben in die ÖD-Fonds-Rentenversicherung integriert werden. Als DBV (Deutscher Beamtenversicherer) haben wir ein besonderen Mehrwert zur Dienstunfähigkeitsabsicherung in unseren Rentenprodukten. Wir versichern die Dienstunfähigkeit, die Teil-Dienstunfähigkeit und haben im Leistungsfall einen Turbo (die Leistungsfalldynamik von bis zu 10%) eingebaut, welcher auf beide wirkt. Wir zahlen im Falle von Dienstunfähigkeit die versicherte Rente (bei Teil-DU die anteilige Rente) und übernehmen den Beitrag zur Rentenversicherung (bei Teil-DU den anteiligen Beitrag) und dynamisieren diesen bis zum Ende des Leistungsfalls mit dem Turbo. Das ist derzeit (Stand 06/2022) ein Alleinstellungsmerkmal der DBV. So kann man smart einen Ausgleich für dienstunfähigkeitsbedingte Pensionsverluste schaffen.

Zur schnelleren Lesbarkeit nutze ich meistens die männliche Form.

Vielen Dank für Ihr Interesse!

Danke, Uwe Gaillard, zu diesem überzeugenden – und sicherlich mühevoll zu recherchierenden – Ausblick in die Zukunft! Dies alles zeigt: Private Vorsorge wird auch für Beamte immer wichtiger. Jeder, der sich mit dem Thema befasst, wird nun ein bisschen mehr gewappnet sein, um solchen Fragestellungen langfristig werthaltige Antworten für seine verbeamteten Kunden zu liefern.

Danke. Gerade in diesen Zeiten macht private Vorsorge Sinn. Denn die Kosten werden nun für die Öffentliche Hand sicher auch noch deutlicher steigen. Die Länder, da sie die meisten Beamten haben, bleiben da in Summe sicher viel stärker betroffen als der Bund.