Warum sollten Handwerker eine Berufsunfähigkeitsversicherung besitzen?

Leider lügt die deutsche Statistik nicht. Über 60 Prozent der Handwerker werden vor dem „normalen“ Ruhestand berufsunfähig. Nur knapp über 30 Prozent gehen also ohne große gesundheitliche Schäden, sei es durch Unfall oder Krankheit, in die gesetzliche Rente.

Der Beruf, egal welchen im Handwerk, ist starken Belastungen ausgesetzt. Dies bedeutet, das ein Handwerker Tag für Tag körperlichen und psychischen Belastungen ausgesetzt ist. Jeder 5te Fall einer Berufsunfähigkeit bei einem Handwerker (Fliesenleger, Dachdecker, Schreiner etc.) geht auf einen Unfall zurück.

Deshalb ist die Frage, ob eine Berufsunfähigkeitsversicherung für einen Handwerker sinnvoll ist, mit einem eindeutigen Ja zu beantworten.

Auch Berufskrankheiten sind nicht selten auf dem Bau. So zeigt die Berufsgenossenschaft der Bauwirtschaft (BG Bau) im Jahr 2020 fast 3 000 Verdachtsfälle von weißem Hautkrebs und knapp 1 500 Fälle von Lungenkrebs, der in Verbindung von Asbest gemeldet wurde.

Welcher Schutz besteht durch die gesetzliche Rentenversicherung?

Natürlich haben Handwerker, die Mitglied der gesetzlichen Rentenversicherung sind, einen Anspruch auf eine sogenannte Erwerbsminderungsrente. Genau, eine Erwerbsminderungsrente (EM-Rente), keine gesetzliche Berufsunfähigkeitsrente.

Die staatliche Berufsunfähigkeitsrente wurde zum 01.Januar.2001 abgeschafft. Einen finanziellen Anspruch auf diese Rentenzahlung haben Jobs aus dem Handwerk nur noch, wenn Sie vor dem 01.01.1961 geboren sind.

Alle später geborenen können bei einer Erwerbsminderung die halbe oder volle Erwerbsminderungsrente bekommen. Diese Rente ist aber nur ein schlechter Witz und ein Minimalschutz.

Wie viel Erwerbsminderungsrente gezahlt wird, hängt vom Restleistungsvermögen des Handwerkers auf dem allgemeinen Arbeitsmarkt in Deutschland ab. Einen Anspruch auf die volle Erwerbsminderungsrente hat ein Mitglied nur, wenn er nicht in der Lage ist, 3 Stunden am Tag zu arbeiten.

Die halbe Erwerbsminderungsrente wird nur dann gezahlt, wenn der Handwerker noch zwischen 3 und 6 Stunden täglich arbeiten kann. Wer noch mindestens 6 Stunden arbeiten kann, bekommt gar keine Rente.

Auch wenn die Voraussetzungen nicht besonders günstig klingen, noch trauriger wird es, wenn man sich die Höhe der vollen und halben Erwerbsminderungsrente anschaut. Die halbe EM-Rente beträgt nur 17 Prozent des letzten Bruttogehaltes, während bei der vollen EM-Rente ca. 34 Prozent des Bruttogehaltes zur Auszahlung kommt.

Durch diese Zahlen bekommt jeder vor Augen geführt, dass es ohne eine wichtige private Arbeitskraftabsicherung, beispielsweise der Berufsunfähigkeitsversicherung, nicht geht. Selbstständige bekommen in den allermeisten Fällen gar keine EM-Rente. Hier ist es noch wichtiger, dass diese Personengruppe eine Berufsunfähigkeitsversicherung abschließen kann.

Wann liegt eine Berufsunfähigkeit bei einem Handwerker vor?

Die Berufsunfähigkeit bei einem körperlich tätigen Handwerker ist nicht anders gestaltet als bei einem Angestellten, Freiberufler oder Selbstständigen. Die Definition der Berufsunfähigkeit findet man im Kapital 6 „Berufsunfähigkeitsversicherung“ §172 Versicherungsvertragsgesetz (VVG) Satz 2. Dieser lautet: „Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechenden Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann“.

Diese Definition der Berufsunfähigkeit ist zwar nicht bindend für die Versicherungen, aber sie wird als Leitbildfunktion wahrgenommen. So ist beispielsweise der Passus „dauerhaft“ am deutschen Markt mit 6 Monaten berufsunfähig definiert.

Gründe einer möglichen Berufsunfähigkeit

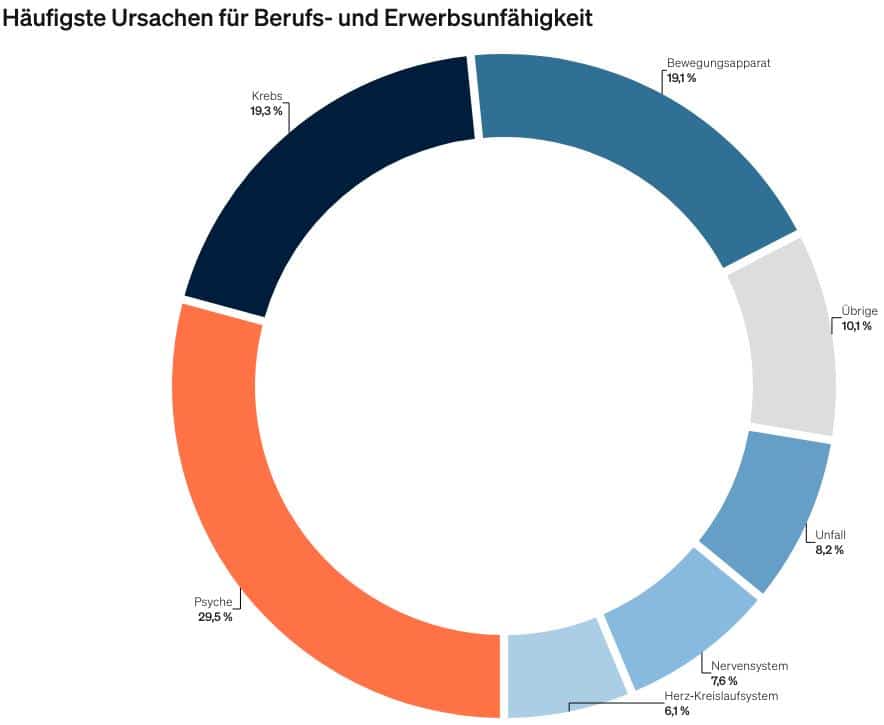

Für einen Handwerker gibt es im Jahr 2023 viele Risiken, die dazu führen können, dass er leider von Heute auf Morgen seinem Beruf nicht mehr nachgehen kann. Die folgende Grafik ist aus dem Jahr 2021 und zeigt die häufigsten Ursachen für eine Berufs- und Erwerbsunfähigkeit.

Die Ursachen Unfall und Bewegungsapparat sind im Bereich Handwerk mit einer höheren Quote zu finden. Leider wird die Anzahl derjenigen, die wegen Krankheiten der Psyche nicht mehr arbeiten können von Jahr zu Jahr mehr.

Die Ursachen Unfall und Bewegungsapparat sind im Bereich Handwerk mit einer höheren Quote zu finden. Leider wird die Anzahl derjenigen, die wegen Krankheiten der Psyche nicht mehr arbeiten können von Jahr zu Jahr mehr.

Ist die BU-Versicherung für das Handwerk noch bezahlbar?

Hier sprechen wir zugegebenermaßen von einem Problem. Die Beiträge in der Berufsunfähigkeitsversicherung für Handwerker sind in den letzten Jahren gestiegen. Aufgrund Ihres beruflichen Risikos tun sich auch viele Versicherungsmittler und Versicherungsmakler schwer, dem Handwerk eine bezahlbare Police anzubieten.

Nehmen wir das Beispiel eines Tischlers oder Schreiners. Will er eine private Rente von 1 000 € im Monat bis zu einem Alter von 67 Jahren versichern, so findet er Angebot von knapp 100 Euro bis 200 Euro im Monat. Diese Beitragsspanne ist im Handwerk nichts ungewöhnliches und zeigt, dass eine passende Absicherung ohne die Beratung durch einen Experten eine grobe Fahrlässigkeit darstellt.

Sind Gesundheitsfragen ein Problem für diese Jobs?

Die Gesundheitsfragen sind beim Handwerker die gleichen wie beim Ingenieur, Arzt, Freiberufler, Hausfrau oder sonstigen Personengruppen. In der Regel ist es nur so, dass Handwerker Schwierigkeiten haben, die meisten Gesundheitsfragen zu Ihrem Vorteil beantworten zu können. Dieser Beruf fordert dem Körper einiges mehr ab, als jemanden, der in einem Bürojob tätig ist. Für diesen Fall haben wir aber Spezialisten, die mit Ihnen zusammen die Fragen beantworten können.

Welche Rolle spielt der Beruf bei den Kosten einer Berufsunfähigkeitsversicherung?

Die Versicherer teilen die Berufe in Berufsgruppen ein. Berufsgruppen mit Handwerkern sind von den Versicherungen in hohen Risiko-Klassen eingeteilt. Das macht den Beitrag in der Berufsunfähigkeitsversicherung für einen Handwerker so teuer.

Theoretisch ist es möglich, die Beiträge in der Berufsunfähigkeitsversicherung für den Handwerker zu senken. Dafür sollte die versicherte Person bestimmte Bedingungen erfüllen. So kann der Beitrag mit einem Meisterbrief um bis zu 15 % sinken.

Wenn mehrere Stunden am Tag der Handwerker mit Tätigkeiten im Büro verbringt, kann dies ebenfalls eine Senkung der Beiträge hervorrufen. Ebenso, wenn eine weitgehende Verantwortung für das Personal im Unternehmen besteht.

Man sieht, es gibt Schrauben beim Beitrag, an dem man drehen kann. Dies kann aber nur eine Berufsunfähigkeitsversicherung Experte. Nehmen Sie alleine aus diesem Grund Kontakt mit uns auf. Wir senden Ihnen gerne alle notwendigen Informationen, wie die Versicherungsbedingungen, vorab per E-Mail zu.

Auf welche Leistungen einer BU-Versicherung sollte man achten?

Zu aller erst sollten Handwerker einen wirklichen Spezialisten für die Berufsunfähigkeitsversicherung Beratung an Ihrer Seite haben. Die Worksurance GmbH hat mit Philip Wenzel einen der führenden Spezialisten in Ihrem Team.

Er wird mit Ihnen die wichtigsten Leistungen besprechen und Ihnen auch aufzeigen, wie Sie am besten die Gesundheitsfragen in der Berufsunfähigkeitsversicherung beantworten.

Auf jeden Fall sollte die Berufsunfähigkeitsversicherung für Handwerker die Leistung einer vollständigen Berufsunfähigkeitsrente ab 50 Prozent Berufsunfähigkeit enthalten. Optional sollte sollte die Rente auch gezahlt werden, wenn Pflegebedürftigkeit ab 2 Punkten besteht.

Zahlreiche Nachversicherungsgarantien ohne erneute Gesundheitsprüfung sollte ebenfalls im Vertrag enthalten sein, sowie keine Karenzzeit und möglicher Versicherungsschutz bis 67 Jahren. Die abstrakte Verweisung sollte bei einem Tarif keine eine Rolle spielen.

Gibt es einen Berufsunfähigkeitsversicherung Test für Handwerker?

Im Jahr 2021 veröffentlichte die Zeitschrift „Focus Money“ in Zusammenarbeit mit dem Analysten-Haus Franke&Bornberg einen Test, wo Tarife für Malermeister und Tischler untersucht wurden.

Hervorragende Tarife für den Malermeister konnten die die Alte Leipziger, Canda Life, Ergo Vorsorge, HDI, LV 1871 und die Stuttgarter bieten.

Als hervorragend für den Tischler bezeichnete der Test die Alte Leipziger, DBV, Canda Life, Condor, Continentale, Dialog, Ergo Vorsorge, LV 1871, Nürnberger, Signal Iduna, Württembergische und Zurich.

2021 hat das Institut für Vorsorge und Finanzplanung (IVFP) besten Versicherer und Tarife für Kaufmännische Berufe, Selbständige, Studenten, Azubis, Medizinsche Berufe und Handwerker in einem Vergleich ermittelt.

9 Anbieter erhielten die höchste Bewertung mit „exzellent“. Hierbei handelt es sich um die Versicherer

- Allianz

- Alte Leipziger

- Basler

- Dialog

- Hannoversche

- HDI

- LV 1871

- Swiss Life

- Volkswohl Bund

Gibt es Alternativen zur Berufsunfähigkeitsversicherung für Handwerker?

Vorab, die Berufsunfähigkeitsversicherung ist für einen Handwerker die beste Möglichkeit seine Arbeitskraft passend zu versichern. Leider kann es in einigen Fällen so gelagert sein, dass eine die Absicherung nicht machbar ist. Möglichkeit Gründe können hier zu hohe Versicherungsbeiträge sein oder eine bestehende Krankheit, die eine erfolgreiche Gesundheitsprüfung nicht zu lassen.

Aus diesem Grund besprechen wir kurz mögliche Alternativen. Dazu zählen in erster Linie die Erwerbsunfähigkeitsversicherung, Grundfähigkeitsversicherung und private Unfallversicherung. Die Arbeitsunfähigkeitsversicherung ist keine Alternative, sondern sollte getrennt von der Berufsunfähigkeitsversicherung bestehen. Denn sie versichert das Risiko der kurz- und mittelfristigen Arbeitsunfähigkeit.

Erwerbsunfähigkeitsversicherung

Die Definition der Erwerbsunfähigkeitsversicherung (EU-Rente) entspricht in der Regel der der vollen Erwerbsminderungsrente in der gesetzlichen Rentenversicherung. So bekommt der Handwerker nur dann die EU-Rente, wenn der Versicherte infolge einer Krankheit oder eines Unfalls gar keine Tätigkeit mehr auf dem deutschen allgemeinen Arbeitsmarkt von mindestens 3 Stunden täglich ausüben kann.

Die Lebensstellung spielt hier, anders als bei der BU-Versicherung, des Versicherten keine Rolle. Ebenso das monatliche Einkommen.

Grundfähigkeitsversicherung

Ein noch relativ unbekanntes Produkt zur Arbeitskraftabsicherung ist in der heutigen Zeit immer noch die Grundfähigkeitsversicherung. Die Grundfähigkeitsversicherung ist für Handwerker eine gute Alternative, weil körperliche Fähigkeiten versichert.

So ist sie eine gute Lösung für Berufsgruppen, die einer leichten oder starken körperlichen Tätigkeit nachgehen. Sie sichert sogenannte Grundfähigkeiten, wie das Gehen, Greifen, Sehen oder Hören ab. Diese Fähigkeiten benötigt jeder Handwerker, wenn er seinen Beruf ausüben will.

Anders als bei der BU-Versicherung zahlt die Grundfähigkeitsversicherung die versicherte Rente, sobald eine oder zwei der definierten Grundfähigkeiten nicht mehr ausgeübt werden kann. Es spielt keine Rolle, ob der Handwerker weiterhin seinem Job nachgehen kann oder will.

Private Unfallversicherung für Handwerker

Die private Unfallversicherung ist für einen Handwerker keine Alternative zu einer guten Arbeitskraftabsicherung (Berufsunfähigkeitsversicherung oder Grundfähigkeitsversicherung). Sie sollte man aber auf jeden Fall in Kombination mit einer dieser Absicherungen abschließen.

Achten sollte der Handwerker bei der privaten Unfallversicherung auf eine hohe Invaliditätsleistung und und und hohe Gliedertaxe. Besonders wichtig ist es, die Hände und Finger zu versichern und zwar mit einer besonders hohen Gliedertaxe für diese Körperteile.

Gibt es eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen für handwerkliche Tätigkeiten?

Eine Berufsunfähigkeitsversicherung für Handwerker ohne Gesundheitsfragen gibt es nicht. Aber es

gibt immer wieder Berufsunfähigkeitsversicherungen, die bei bestimmten Anlässen (zum Beispiel Baufinanzierung) eine Versicherung mit vereinfachten Fragen zur Gesundheit anbieten. Nehmen Sie mit uns Kontakt auf, wenn Sie wissen wollen, ob gerade eine passende Aktion für Sie besteht. Spezielle Lösungen bieten der Münchener Verein und die Signal Iduna. Den jeweiligen Tarif dieser Versicherer haben wir im Angebot.

Als Versicherungsmakler für das Thema Vorsorge und Arbeitskraftabsicherung erhalten Kunden bei uns, neben der BU-Versicherung, die passende betriebliche Altersvorsorge, Krankenversicherung oder Sachversicherung. Nach Abschluss der BU-Versicherung ist unsere Arbeit nicht getan. Selbstverständlich stehen wir die nächsten Jahre Ihnen als Ihr Partner zur Seite und lassen Sie auch bei einem Leistungsfall nicht alleine.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.