Wenn ein Zahnarzt seine Arbeitskraftabsicherung in unsere Hände legt, steht ganz am Anfang der Beratung erst einmal der Gesundheits-Check-Up. Natürlich untersuchen wir dabei nicht den Zahnarzt selbst, aber seine Gesundheitsunterlagen werden tatsächlich untersucht und ausgewertet. Aber der Reihe nach …

Falschangaben sind einer Hauptgründe für Leistungsablehnung

Falsche Angaben zum bei den Gesundheitsfragen im BU-Antrag können Zahnärztinnen und Zahnärzten noch jahrelang auf die Füße fallen. Denn mit verschwiegenen Erkrankungen hat der Versicherer einen Hinterausgang im Leistungsfall. Er kann wegen der Falschangaben die Zahlungen verweigern. Und das tut er natürlich auch, wenn der Schwindel auffliegt. Diese Hintertür mache wir zu, ohne Wenn und Aber. Und zwar, indem die Gesundheitshistorie jedes einzelnen Patienten genau aufbereitet wird. Mit einem Check-Up!

Wie sieht der Check-Up aus?

Wir gehen bei dem Check-Up in drei Schritten vor.

- Schritt 1: Auswertung

- Schritt 2: Analyse

- Schritt 3: Aufbereitung

Schritt 1: Auswertung des Check-Up

Im ersten Schritt des Check-Up werden wir die vorhandenen Gesundheitsunterlagen aus – dazu gehören vor allem

- die Patientenquittung der gesetzlichen Kasse (aus ihr gehen die Diagnosen und Abrechnungen der letzten Jahre hervor)

- vorliegende ärztliche Gerichte, Befunde und Atteste

- bei umfangreicheren Krankengeschichten eine Kopie der Patientenakte des Behandlers.

- bei Privatversicherten alle Abrechnungen der letzten drei bis fünf Jahre, aus denen die Diagnosen hervorgehen.

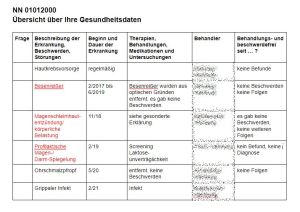

Wir stellen alle Diagnosen, Untersuchungen, Erkrankungen, Behandlungen und auch die behandelnden Ärzte zusammen – zusammen mit den relevanten Behandlungsdaten. Am Ende sieht das dann so aus:

Schritt 2: Analyse des Check-Up

Mit der erstellten Übersicht aus der Grafik oben gehen wir jetzt mit Ihnen, mit den Kunden, ins Gespräch. Es geht darum, die Erkrankungen herauszuarbeiten, die für den Antrag auf Abschluss einer Berufsunfähigkeitsversicherung oder einer anderen Arbeitskraftabsicherung relevant sind – wir markieren die bereits vor dem Gespräch in rot. Dabei können folgende Konstellationen vorliegen:

- Sie leiden aktuell (noch) an der diagnostizierten Erkrankung

- Sie litten Sie an der Erkrankung, aber sie ist lange ausgeheilt.

- Sie wussten bisher gar nicht, eine solche Krankheit zu haben.

In Fall 1 geht es darum, den Status Quo für den Versicherer abzubilden: Welche Beschwerden bestehen aktuell? Wie beeinträchtigt Sie die Erkrankung im Alltag? Gibt es Arbeitsunfähigkeiten? Wie sehen Therapie und Medikation aus? In Fall 2 muss dem Versicherer dargestellt werden, welche Beschwerden es gab und ob (und wie) Sie sie in den Griff bekommen haben oder ob es heute noch gesundheitliche Einschränkungen gibt. Und in Fall 3 muss einfach geklärt werden, woher die falsche Diagnose herrührt.

Manche der Fragen werden Sie selbst beantworten, manche Sachverhalte selbst erhellen können. Sicher aber nicht alle und deshalb sind Sie auf die Mitwirkung Ihrer Ärzte und Behandler angewiesen. Und jetzt beginnt das, was wir als Fleißarbeit auch von Ihnen , unseren Kunden, ansehen und wo Ihre Mitarbeit erforderlich ist.

Der Hintergrund: So denken Risikoprüfer

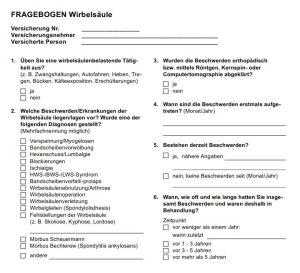

Versetzen Sie sich einmal in einen Risikoprüfer hinein. Er erfährt von Ihnen, dass Sie in den letzten 5 Jahren immer mal wieder Rückenschmerzen hatten. Sein Job ist es, das (erhöhte) Risiko einer Berufsunfähigkeit für seinen Arbeitgeber abzuwägen. Ein Risiko, das – wenn es sich realisiert – den Versicherer einige 100.000 Euro kosten kann. Also macht er das, was Sie auch machen würden. Er forscht nach. Und für diese “Forschungsarbeit” haben die Versicherer Fragebögen entwickelt. In Ihrem Fall mit Rückenschmerzen den Fragebogen zum Bewegungsapparat, zur Wirbelsäule, zum Rücken … Der sieht dann zum Beispiel bei einem Versicherer so aus:

Eine solcher Fragebogen (es folgen da übrigens noch zwei weitere Seiten) versucht, jeden möglichen Aspekt Ihrer Rückenschmerzen zu erfassen. Und da er oft nicht nur für Rückenschmerzen gemacht ist, sondern auch für Schulter- oder Nackenschmerzen, finden sich in ihm Fragen über Fragen über Fragen … Und Sie müssen viel mehr Antworten geben, als es eigentlich erforderlich ist, um Ihre Rückenschmerzen zu bewerten. Und Sie müssen viel mehr von sich preisgeben als in jedem BU-Antrag. Mögliche Falschangaben inklusive.

Wir arbeiten deshalb nicht mit solchen Fragebögen. Wir lassen Sie Ihre Probleme erfassen, bewerten und belegen. Das geschieht mit eigenen Erklärungen, und ärztlichen Attesten. So können viele Diagnosen richtiggestellt und richtig eingeordnet werden. Natürlich ist auch das beste Attest keine Garantie dafür, dass Sie mit einer Vorerkrankung uneingeschränkten BU-Schutz bekommt – aber es bringt Sie vedammt nahe in die richtige Richtung.

Schritt 3: Aufbereitung des Check-Up

Am Ende steht ein fertiger Check-Up, der alle Erschwernisgründe sauber aufbereitet, erklärt, darstellt und im besten Fall entkräftet. Dieser Check-Up ist bei uns die Basis für eine anonyme Risikovoranfrage. Die infrage kommenden Versicherer – meist drei bis vier Gesellschaften – erhalten Ihr Gesundheitsdaten komplett anonymisiert – nur Ihr Geburtsdatum und Ihr Beruf wird mitgeteilt. Auf Basis unserer Daten votiert der Versicherer dann zu Ihrer Versicherbarkeit. Wir werten die Voten aus und schlagen Ihnen den Versicherer vor, der in der Analyse der Bedingungen am besten zu Ihnen passt.

Check-Up ganz ohne “Verkaufsdruck”

Oft wird Vermittlern vorgeworfen, sie würden die Gesundheitsgeschichte von Interessenten rosiger malen als sie ist – denn nur ein halbwegs gesunder Interessent wird eine BU bekommen und der Versicherungsmakler oder Vermittler damit seine Courtage. Als Versicherungsmakler stehen uns rund 30 Gesellschaften offen, deren Arbeitskraftabsicherungen wir vermitteln. 30 Gesellschaften, bei denen wir ganz unterschiedliche Messlatten zum Thema Versicherbarkeit kennen. Anders als Herr Kaiser, der klassische Einfirmenvertreter, müssen wir Sie also nicht auf Teufel komm raus bei der Versicherungsgesellschaft A unterbringen, sondern können Ihre Möglichkeiten auf dem Markt ausloten.

Wem das nicht objektiv genug ist, dem bieten wir den Check-Up separat ohne anschließende Versicherungsvermittlung an. Für einen Festpreis von 398 Euro zzgl. Ust. (473,62 Euro) ermitteln wir Ihren Gesundheitsstatus und bereiten eine Risikovoranfrage als Gutachten vor. Mit diesem Gutachten können Sie dann entweder direkt beim Versicherer den Vertrag abschließen oder einen anderen Kollegen mit der Vermittlung beauftragen. Aber egal, wie Sie es machen: Ihre gesundheitliche Vorgeschichte macht Ihnen keinen Strich durch die Rechnung – weder bei Antragsstellung noch im Leistungsfall.

Hallo Herr Mest,

“Schritt 1” entnehme ich, dass ältere Abrechnungen und Diagnosen, auch wenn sie vielleicht noch irgendwo bei GKV, PKV oder Behandlern gespeichert sind, nicht von diesen eingeholt und auch entsprechend auch nicht angegeben werden müssen. Ist das (bis auf chronische Erkrankungen) korrekt?

MfG F. R.

Danke, Herr Richter, für den Kommentar. Grundsätzlich muss alles angegeben werden, wonach der Versicherer fragt. Im ambulanten Bereich erstreckt sich der Abfragezeitraum meist auf 3 bis 5 Jahre, stationär auf 5 bis 10 Jahre, darüber hinaus gibt es durchaus Vorerkrankungen, die ohne zeitliche Begrenzung abgefragt werden, etwa Krebserkrankungen.

Wird also stationär oder ambulant nach 3 bis 10 Jahren gefragt, müssen ältere Erkrankungen nicht mehr angegeben werden, wenn sie nicht bis in die Gegenwart weiter “wirken”, was oft der Fall ist bei – Sie erwähnten es – chronischen Erkrankungen und Dauerdiagnosen wie z. B. Allergien oder wiederkehrenden Beschwerden am Bewegungsapparat.

Grundsätzlich sollte die Gesundheitsgeschichte immer mit einem Experten aufbereitet werden, damit nicht aus Unerfahrenheit und Unkenntnis Falschangaben gemacht werden, die im Leistungsfall zu Problemen bis hin zur Ablehnung führen können.

Beste Grüße

Oliver Mest

Hallo Herr Mest,

vielen Dank für Ihre Antwort. Wie ist es beim Thema Ausschlussklauseln? Ist es aus Ihrer Sicht zulässig, dass man bei einer BU Nachschau, also nachdem zunächst eine Ausschlussklausel vereinbart war, einerseits einen Fragebogen hinsichtlich der Ausschlussklausel und andererseits nochmal den kompletten Fragebogen mit allen Gesundheitsfragen (also der umfangreiche Fragebogen, den man bei einem Neuabschluss ausfüllen müsste) vorgelegt bekommt? Ich dachte immer, dass man bei einer Nachschau nur nach dem Grund der Ausschlussklausel und nicht nochmal allgemein nach allen Erkrankungen/Störungen/… befragt wird?

MfG F. R.