Berufsunfähigkeitsversicherung Zahnarzt

Wieso benötigen Zahnärzte eine Absicherung in Form einer Berufsunfähigkeitsversicherung?

Viele Zahnärzte und Zahnärztinnen fragen sich vor einer Beratung: Warum brauchen wir eine Berufsunfähigkeitsversicherung (BU-Versicherung)? Besteht wirklich ein BU-Risiko, den Job aus gesundheitlichen Gründen nicht mehr ausüben zu können? Und sind wir nicht über das Versorgungswerk gut geschützt und abgesichert? Die Antwort: Gerade Zahnärztinnen und Zahnärzte – egal, ob angestellt oder niedergelassen – brauchen eine BU-Versicherung, denn die BU-Absicherung vom Versorgungswerk ist in den allermeisten Fällen nicht ausreichend. Wir untersuchen die Top-Tarife nach dem Leistungsumfang speziell für Zahnärzte und dem passenden Preis-Leistungs-Verhältnis.

Kontakt – Hier klicken

Viele Zahnärzte und Zahnärztinnen fragen sich vor einer Beratung: Warum brauchen wir eine Berufsunfähigkeitsversicherung (BU-Versicherung)? Besteht wirklich ein BU-Risiko, den Job aus gesundheitlichen Gründen nicht mehr ausüben zu können? Und sind wir nicht über das Versorgungswerk gut geschützt und abgesichert? Die Antwort: Gerade Zahnärztinnen und Zahnärzte – egal, ob angestellt oder niedergelassen – brauchen eine BU-Versicherung, denn die BU-Absicherung vom Versorgungswerk ist in den allermeisten Fällen nicht ausreichend. Wir untersuchen die Top-Tarife nach dem Leistungsumfang speziell für Zahnärzte und dem passenden Preis-Leistungs-Verhältnis.

Der Beruf des Zahnarztes erfordert eine erstklassige körperliche Konstitution. Handwerkliches Geschick ist ebenso erforderlich wie eine ruhige Hand und neben einem guten Auge auch eine exzellente Stress-Resistenz – gerade bei niedergelassenen Zahnärzten in gut laufenden Praxen: Denn hier sind Zahnärzte ja nicht nur Zahnärzte, sondern auch mittelständischer Unternehmer.

Und natürlich müssen Zahnärzte auch körperlich belastbar sein – mit Rückenschmerzen und anderen Beschwerden lässt sich schlecht praktizieren. Gehen die körperlichen Fähigkeiten verloren oder werden durch Unfall oder Krankheit beeinträchtigt, können Zahnärzte vielleicht sogar dauerhaft ihren Beruf nicht mehr ausüben und müssen BU-Rente beantragen. Und genau diese Fähigkeit, den Beruf als Zahnarzt ausüben zu können, den versichert die prviate Berufsunfähigkeitsversicherung für Zahnärzte. Und auch das Burn-Out-Syndrom kommt schon einmal bei sogar bei Ärzten vor.

Wir vergleichen über 100 Versicherer für Dich.

Lass Dich ONLINE unverbindlich und persönlich beraten!

Warum eine private Berufsunfähigkeitsversicherung trotz Versorgungswerke für einen Zahnarzt so sinnvoll ist.

Zahnärzte sind über das Versorgungswerk der jeweiligen Zahnärztekammer pflichtversichert – und die Versorgungswerke sehen auch Bu-Leistungen bei Berufsunfähigkeit vor. Allerdings sind die Hürden beim Versorgungswerk recht hoch – Voraussetzung für eine BU-Leistung des Versorgungswerkes ist eine 100%-ige Berufsunfähigkeit!

So müssen niedergelassene Zahnärzte die zahnärztliche Tätigkeit meist tatsächlich aufgeben, um eine Leistung aus dem Versorgungswerk zu erhalten. Eine private BU-Absicherung zahlt die Berufsunfähigkeitsrente übrigens ergänzend zu denen des Versorgungswerkes aus – sie werden also nicht angerechnet oder abgezogen und die Geldleistungen aus dem Versorgungswerk werden durch private Berufsunfähigkeitsversicherungen also nicht abgewertet. Das sind wichtige Infos zu diesem Thema.

Wann sollte ich eine Berufsunfähigkeitsversicherung als Zahnarzt abschließen?

Kurz gesagt: So früh wie möglich. Körperliche Probleme oder gar Unfallrisiken kennen keine Altersgrenzen. Sie können auch als junger Zahnarzt nach einem Sturz so schwer am Handgelenk verletzt sein, dass Sie Ihre Tätigkeit als Zahnarzt an den Nagel hängen müssen. Und nicht alleine das altersunabhängige Lebensrisiko ist ein Argument für einen früheren Vertragsschluss: Als junger Zahnarzt ist eine Berufsunfähigkeitsversicherung deutlich günstiger

Beispiel 1 einer Berufsunfähigkeitsabsicherung:

Zahnarzt 30 Jahre jung bei Vertragsschluss, Laufzeit bis 67 Jahre

Monatsbeitrag 85,02 €

37.748 Euro für 1,11 Millionen Euro Absicherung über 37 Jahre

Beispiel 2 einer Berufsunfähigkeitsabsicherung:

Zahnarzt 40 Jahre jung bei Vertragsschluss, Laufzeit bis 67 Jahre

Monatsbeitrag 99,64 €

32.283 Euro für 0,81 Millionen Euro Absicherung über 27 Jahre

Das bedeutet: 10 Jahre zusätzliche Absicherung 300.000 Euro zusätzlicher BU-Rente kosten im Monat gerade einmal 45 Euro zusätzlich! Je früher man sich also um einen Berufsunfähigkeitsschutz kümmert, desto besser.

Dazu kommt eine leichterer Zugang zur Berufsunfähigkeitsrente als junge Zahnärztin oder junger Zahnarzt: Die Krankenakte ist noch dünner, es gibt keine Vorerkrankungen oder bestehende Erkrankungen, die den Zugang zur privaten Berufsunfähigkeitsversicherung für Zahnärzteerschweren. Schon 15 bis 20 Prozent Risikozuschlag mit 40 Jahren machen den BU-Schutz für die restlichen 27 Jahre aus dem Beispiel oben teurer als einen Vertragsbeginn mit 30 Jahre zu Normalkonditionen! Bei Fragen einfach eine E-Mail senden. Wir erstellen Ihnen sehr gerne ein persönliches Angebot.

Welche Leistungsbausteine sieht die BU-Versicherung für Zahnärzte vor?

Die Berufsunfähigkeitsversicherung für Zahnärzte leistet, wenn Sie nicht mehr zu mindestens 50 Prozent in der Lage sind, Ihre berufliche Tätigkeit so auszuüben wie vor dem Eintritt der gesundheitlichen Beeinträchtigung. Die 50 Prozent-Grenze kann sich nach

- zeitlichen Komponenten (Sie können wegen eines Wirbelsäulenschadens nur noch eine Stunde am Tag stehen und arbeiten) oder

- nach qualitativen Komponenten (Sie sind durch einen Unfall in Ihrer Sehfähigkeit so stark eingeschränkt, dass Sie nicht mehr praktizieren können)

richten oder in einer Mischung aus beiden. Vor allem entscheidet die Qualität der Versicherungsbedingungen darüber, ob und wie schnell Sie die versicherte BU-Rente erhalten.

Welche Klauseln wichtig sind, erfahren Sie im folgenden Absatz.

Wann sollte ich eine Berufsunfähigkeitsversicherung als Zahnarzt abschließen?

Eine Vielzahl von Klauseln bestimmen die Qualität der BU-Versicherung – drei Klauseln sind für Zahnärzte besonders wichtig.

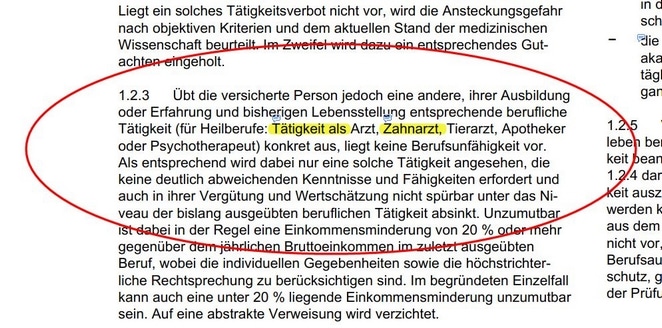

1. Regelung zur konkreten Verweisung

Die BU-Versicherung für einen Arzt muss folgende Situation in Ihrem Sinne regeln: Sie sind berufsunfähig und nach einer beruflichen Auszeit wieder in der Lage zu arbeiten – nur eben nicht als Zahnärztin oder Zahnarzt. Die von uns vorgeschlagenen Tarife beinhalten eine sogenannte eingeschränkte Verweisung.

Sie bekommen Ihre Berufsunfähigkeitsrente weiter, solange Sie nicht wieder als Zahnarzt oder Zahnärztin praktizieren können. Ob Sie einen anderen Job tatsächlich ausüben – zum Beispiel als Gutachter – spielt dabei keine Rolle. So ist sichergestellt, dass Ihre Stellung als Praxisinhaber gewahrt bleibt. Was sie nie akzeptieren dürfen, ist die sogenannte abstrakte Verweisung. Die abstrakte Verweisung ist nur noch Leistungsbaustein in sehr durchschnittlichen BU-Versicherungen. In der Praxis liest sich das so im Bedingungswerk: Sie sind so lange berufsunfähig, wie Sie keine Tätigkeit als Zahnarzt ausüben:

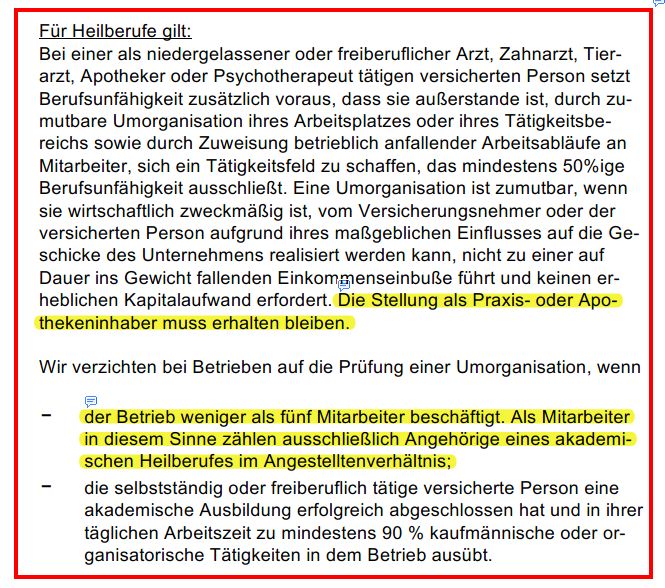

2. Regelung zur Umorganisation

Eine nachteilige Regelung zur Umorganisation kann für Zahnärzte in der Regel zum Boomerang werden. Sie kann nämlich vorsehen, dass trotz einer starken gesundheitlichen Einschränkung keine Rente aus der Berufsunfähigkeits-Versicherung gezahlt werden muss, wenn die Praxis so umorganisiert werden kann, dass für den Zahnarzt auch mit Krankheit eine sinnvolle Tätigkeit bestehen bleibt. Wir schlagen immer eine Absicherung vor, die diese Umorganisation umgeht, wenn

- sie wirtschaftlich nicht zweckmäßig ist und eine Einkommenseinbuße von mehr als 20 Prozent nach sich zieht.

- die Geschicke der Praxis nicht mehr in Ihren Händen liegen

- Ihre Stellung als Praxisinhaber nicht gesichert ist

- und weniger als fünf Zahnärzte in der Praxis arbeiten!

Vor allem auf das Abstellen der mit praktizierenden Zahnärzte ist entscheidend:

3. Infektionsklausel

Wenn Zahnärzte an einer Infektion erkranken, die die Patienten gefährdet, kann das Gesundheitsamt ein behördliches Berufsverbot nach Infektionsschutzgesetz (IfSG) aus gesundheitlichen Gründen aussprechen. Damit kann die Tätigkeit als Zahnarzt insgesamt oder einzelne Tätigkeiten untersagt werden. Die zugrundeliegende Erkrankung an sich führt nicht immer zwangsläufig dazu, dass eine Berufsunfähigkeit vorliegt und die vereinbarte BU-Rente ausgezahlt werden muss.

Mit einer guten Infektionsklausel ist sichergestellt, dass die versicherte Berufsunfähigkeitsrente auch in diesem Fall bei einem medizinisch bedingten Tätigkeitsverbot zur Auszahlung kommt, ohne dass Berufsunfähigkeit vorliegt. Achten Sie darauf, dass die Qualität der Klausel “zahnarztfreundlich” ist und z. B. auch bei einem teilweisen Tätigkeitsverbot leistet.

Aber auch andere, nicht unbedingt für Zahnärzte spezifische Klauseln bestimmen die Qualität des Versicherungsschutzes.

Weitere Leistungen im Detail:

Wenn Sie Ihre Tätigkeit als Zahnarzt längere Zeit nicht ausüben, etwa wegen einer Elternzeit, einem Sabbatical oder einer Arbeitslosigkeit, ist es wichtig, dass die Bedingungen der privaten Berufsunfähigkeitsversicherung Sie dennoch weiter als Zahnärztin oder Zahnarzt ansehen. So bleibt diese Tätigkeit versichert – die Konsequenz: Die Feststellung einer Berufsunfähigkeit bemisst sich dann nach dem zuletzt ausgeübten Job als Zahnarzt und nicht der Tätigkeit zum Beispiel als Hausfrau oder Hausmann.

Zahnärzte sind berufsunfähig, wenn Sie außerstande sind, Ihren bisherigen Beruf weiter auszuüben. Die von uns angebotenen Verträge setzen dabei standardmäßig auf einen verkürzte Prognosezeitraum von sechs Monaten – für diese Zeitspanne muss die Berufsunfähigkeit prognostiziert werden, damit Sie eine Leistung erhalten.

Wer berufsunfähig wird, kann nicht immer gleich wissen bzw. bekommt nicht immer bestätigt, dass er mehr als sechs Monate berufsunfähig ist. Stellt sich im Nachhinein heraus, dass eine Berufsunfähigkeit mehr als sechs Monate fortdauert, leisten die von uns angebotenen Versicherer rückwirkend ab dem ersten Monat.

Die von uns angebotenen Berufsunfähigkeitsversicherungen der Versicherer sehen natürlich einen weltweiten BU-Schutz vor.

Unabhängig von der Frage, ob eine Pflegebedürftigkeit tatsächlich eine Berufsunfähigkeit im konkreten Fall nach sich zieht, leisten unsere BU-Versicherer für Zahnärzte immer, wenn ein Pflegegrad festgestellt wird.

Es ist empfehlenswert, eine Berufsunfähigkeitsversicherung für Zahnärzte möglichst flexibel zu gestalten – das beinhaltet auch die Option, die aktuelle Rente während der Vertragslaufzeit anpassen zu können.

Mit einer Nachversicherungsgarantie der Versicherungen besteht diese Möglichkeit bei Eintritt wichtiger Lebensereignisse wie zum Beispiel einer Heirat oder der Geburt eines Kindes. Zudem bieten alle Versicherer eine Nachversicherungsgarantie „ohne besonderes Ereignis“ an. Sie können die BU-Rente dann im Rahmen der Versicherungsbedingungen jederzeit erhöhen.

Wie bieten Ihnen im Rahmen unserer Berufsunfähigkeitsversicherung Beratung immer die Option an, dass Ihre Rente inflationsgeschützt wird. Die Geldleistungen steigen dann in dem festgelegten Zeitintervall (meist jährlich) um den vorher festgelegten Satz – meist ein bis fünf Prozent. Und das gilt vor dem Eintritt einer Berufsunfähigkeit genauso wie im Leistungsfall und Rentenbezug.

Ihre Berufsunfähigkeitsversicherung als Zahnarzt sollte auf zeitlich befristete Anerkenntnisse verzichten. Der Hintergrund: Verzichtet der Versicherer auf eine Befristung, wird Ihre Rente unbefristet bewilligt, mit Befristung kann der Versicherer bei der ersten Rentenbewilligung eine Befristung auf 12 bis 24 Monate aussprechen.

Nach Ablauf der Frist müssen Sie dann erneut einen Antrag auf Rente stellen. In einer meist schwierigen Lebenssituation ist das eine unnötige Belastung, der man sich nicht aussetzen sollte. Bei einer unbefristeten Rente dagegen muss der Versicherer aktiv werden und die Überprüfung aktiv gestalten.

Einige Berufsunfähigkeitsversicherungen für Zahnärzte sehen als Leistungsauslöser für die Rentenzahlung bereits den Eintritt einer mindestens sechsmonatigen Arbeitsunfähigkeit vor, wenn zeitgleich Geldleistungen wegen Berufsunfähigkeit beantragt werden. Ihr Vorteil: Sie erhalten schneller BU-Leistungen und erhalten eine Rente unabhängig davon, ob später tatsächlich eine Berufsunfähigkeit festgestellt wird.

Leistungsausschlüsse

Es gibt Ausschlusstatbestände, bei denen Zahnärzte die Berufsunfähigkeitsrente der BU-Versicherung nicht gezahlt wird. Das leuchtet vor allem ein, wenn eigenes Fehlverhalten oder risikoreiches Verhalten die Berufsunfähigkeit verursacht. Klassischerweise werden Leistungen in der Berufsunfähigkeitsversicherung bei Zahnärzten bei vorsätzlich begangenen Straftaten ausgeschlossen – wer beim Banküberfall angeschossen wird, soll nicht noch mit einer BU-Rente „belohnt“ werden.

Wichtig ist aber die Behandlung von Straftaten im Straßenverkehr. Was passiert, wenn Sie z. B. im Straßenverkehr fahrlässig einen Unfall verursachen und dabei zu Schaden kommen? Wir vermitteln Ihnen eine BU-Versicherung, die auch bei vorsätzlich begangenen Delikten im Straßenverkehr leistet.

Ihr Vorteil: Eine Rentenzahlung hängt nicht von der verkehrsrichterlichen beziehungsweise allgemein rechtlichen Würdigung eines Fehlverhaltens im Straßenverkehr ab. Sie bekommen Ihre Rente unabhängig vom Verschuldensgrad dieses Fehlverhaltens im Straßenverkehr.

Wir vergleichen über 100 Versicherer für Dich.

Lass Dich ONLINE unverbindlich und persönlich beraten!

Wie hoch sollte die Berufsunfähigkeitsrente sein – und bis wann sollte die BU-Versicherung für Zahnärzte laufen?

Die richtige Rentenhöhe lässt sich nicht “Pi mal Daumen” bestimmen, sondern muss mit Ihnen ermittelt werden. Wir versichern ein so wertvolles Gut wie Ihre Arbeitskraft nicht nach Faustformeln, die naturgemäß nicht exakt sein können.

Wir ermitteln mit Ihnen gerne gemeinsam die Höhe der richtigen Absicherung, denn die hängt von vielen Faktoren ab:

- welche privaten Kosten müssen bei Berufsunfähigkeit weiter finanziert werden?

- welche Leistungsmöglichkeiten gibt es neben der privaten BU-Versicherung – z. B. aus dem Versorgungswerk?

- welche Regelungen gelten für den Krankheitsfall in der Praxis – welche Entnahmen sind z. B. noch vorgesehen?

Diese und viele weitere Fragen besprechen wir mit Ihnen persönlich, um die passende Rente bei einer Berufsunfähigkeit zu ermitteln. Wir lassen Sie keine Berufsunfähigkeitsversicherung abschließen, die für Sie nicht passend ist. Der optimale Tarif ergibt sich aus dem Beitrag und den versicherten Leistungen. Dies wird immer in unserem prviaten Berufsunfähigkeitsversicherung Vergleich berücksichtigt.

Eine weitere Frage zur BU-Police ist natürlich: Bis wann soll die versicherte Berufsunfähigkeitsrente gezahlt werden und der Vertrag laufen? Bis 67? Bis zum tatsächlichen Renteneintritt? Oder reicht ein Schutz bis 60 oder 65 Jahre? Was muss man noch beim Vergleichen und beim Abschluss beachten?

Auch diesen Vertragsinhalt besprechen wir mit Ihnen persönlich, weil er von vielen individuellen Faktoren abhängt. Ebenfalls wichtig ist die Antwort auf die Frage: Welche Kosten kommen bei der privaten Berufsunfähigkeitsversicherung auf Zahnärzte auf Sie zu? Die BU-Versicherung ist so individuell wie Ihr Leben und Ihre Tätigkeit als Zahnarzt. Deshalb gibt es auch bei den Kosten keinen ungefähren Wert, sondern nur eine individuelle Berechnung, die von vielen Faktoren abhängt:

- Höhe der Berufsunfähigkeitsrente

- Alter bei Vertragsbeginn

- Laufzeit der privaten Berufsunfähigkeitsversicherung

- Rentenhöhe

- exakter Tätigkeit

- individuellen Risikofaktoren wie Vorerkrankungen oder Hobbys!

Auch hier gilt: Wir ermitteln als Experten mit Ihnen gemeinsam die Kosten für den Schutz in Form der BU-Police, der zu Ihren Wünschen, Ihren Vorstellungen und Ihren Tätigkeiten passt. Wir ermitteln im Vorfeld übrigens immer Ihren Gesundheitsstatus, damit es bei Antragsstellung keine Überraschungen in Form z. B. von abgelehnten Anträgen beim Anbieter gibt. Deshalb hat für uns eine angenehme Gesundheitsprüfung der Versicherer eine hohe Priorität.

Berufsunfähigkeitsversicherung und Krankentagegeld

Wenn wir über eine private Berufsunfähigkeitsversicherung für Zahnärzte reden, müssen wir auch über eine Absicherung im (vorübergehenden) Krankheitsfall reden. Angestellte Zahnärzte bekommen natürlich für die ersten sechs Wochen einer Erkrankung den Lohn fortgezahlt vom Arbeitgeber – danach zahlt die GKV das Krankengeld, wenn der Zahnarzt gesetzlich versichert ist.

Privatversicherte Zahnärzte müssen das Krankengeld als Tagegeld selbst absichern. Niedergelassene Zahnärzte bekommen natürlich mangels Arbeitgeber keine Lohnfortzahlung. Hier muss im Rahmen der Praxis geklärt werden, ob Entnahmen auch bei Krankheit vorgesehen sind – und wenn ja, für welchen Zeitraum.

Darüber hinaus müssen niedergelassene Zahnärzte den Einkommensverlust bei längerer Krankheit selbst absichern – über die GKV oder eine Krankentagegeldversicherung, die im besten Fall so lange zahlt, bis die Berufsunfähigkeitsversicherung ohne Übergang leisten muss.

Wir vergleichen über 100 Versicherer für Dich.

Lass Dich ONLINE unverbindlich und persönlich beraten!

Unabhängiger Vergleich – Fixpunkt unserer Beratung bei Zahnärzten

Gerade Zahnärzte werden zum Thema Arbeitskraftabsicherung meist schon an der Uni angesprochen – die vermittelten Produkte aber sind nicht selten minderwertig und nicht abgestimmt auf den weiteren Karriereverlauf. Anderen werden Gruppenverträge mit vermeintlich besseren Konditionen vorgestellt, ohne dass tatsächlich ein unabhängiger Vergleich der möglichen Absicherungen für Zahnärzte stattfindet.

Verzichten Sie nicht auf diesen unabhängigen Vergleich durch einen Versicherungsmakler, der den ganzen Markt für Zahnärzte im Blick hat und den individuell besten Tarif ermitteln kann. Entscheidend ist dabei neben den Leistungsmerkmalen der BU-Versicherung die Gesundheitshistorie des Antragsstellers. Es ist wichtig, dass die umfassend aufgearbeitet wird, um keine Vorerkrankungen zu übersehen, die angegeben werden müssen. Das birgt ein sehr grosses Risiko. Im Rahmen unseres Check-Ups werten wir alle vorhandenen Gesundheitsunterlagen aus – dazu gehören vor allem

- die Patientenquittung der gesetzlichen Kasse (aus ihr gehen die Diagnosen und Abrechnungen der letzten Jahre hervor).

- vorliegende ärztliche Gerichte, Befunde und Atteste der Ärzte.

- gegebenenfalls bei umfangreicheren Krankengeschichten eine Kopie der Patientenakte des Behandlers.

- bei Privatversicherten alle Abrechnungen der letzten drei bis fünf Jahre, aus denen die Diagnosen hervorgehen.

Wir stellen alle Diagnosen, Untersuchungen, Erkrankungen, Behandlungen und auch die behandelnden Ärzte zusammen – zusammen mit den relevanten Behandlungsdaten. Damit bereiten wir den Antrag so vor, dass keine Gesundheitsangaben vergessen werden können. Im Leistungsfall bedeutet das eine schnellere Bewilligung der versicherten Berufsunfähigkeitsrente. Und das alles unter Berücksichtigung des berühmten Preis-Leistungs-Verhältnis.

Neben der Berufsunfähigkeitsversicherung für einen Zahnarzt finden Sie hier auch selbstverständliche alle weiteren Produkte der Arbeitskraftabsicherung. Dazu zählen beispielsweise die private Unfallversicherung für Ärzte, Arbeitsunfähigkeitsversicherung oder die Grundfähigkeitsversicherung. Im Bereich der Vorsorge können wir Ihnen passende Tarife zur Risikolebensversicherung, private Krankenversicherung, Sterbegeldversicherung, Krankenzusatzversicherung oder Altersvorsorge liefern.

Wenn Sie dazu entschieden haben, dass wir Sie beraten dürfen, senden Sie uns am besten eine E-Mail mit dem Kontaktformular. Unser Anspruch ist es für jeden Zahnarzt die passende Absicherung in Form der Berufsunfähigkeitsversicherung zu finden.

Über den Autor: Oliver Mest

Als gelernter Jurist und Versicherungsmakler ist die direkte Kundenberatung sein Geschäft. Als Fachautor für Steuer- und Versicherungsthemen vermittelt er kompaktes Wissen auch ohne persönliche Beratung für jede Zielgruppe passgenau und leicht verständlich. Auf Worksurance ist Herr Mest der exklusive Experte für Zahnärzte und für Journalisten. Mehr Informationen findest auf der Autoren-Seite von Herrn Oliver Mest.