Warum ist der Abschluss einer Berufsunfähigkeitsversicherung mit Übergewicht oder Adipositas so schwierig?

In der heutige Zeit zählt das Übergewicht zu den sogenannten Zivilisationskrankheiten. Jeder 2te Erwachsene in Deutschland ist übergewichtig und fast jeder 5te leidet an Adipositas.

Hierbei haben knapp 50 Prozent der Frauen und 60 Prozent der Männer einen BMI von knapp 25 und gelten somit als übergewichtig. Knapp 20 Prozent der Menschen, darunter auch Kinder, haben einen BMI von ca. 30 und gelten damit als adipös.

Leider stellt die Diagnose Adipositas einen wesentliches Risiko dar, das eine andere Erkrankung des menschlichen Körpers begünstigen kann. Damit kann nicht nur die Lebenserwartung beeinflusst werden sondern auch die Wahrscheinlich einer Berufsunfähigkeit steigt.

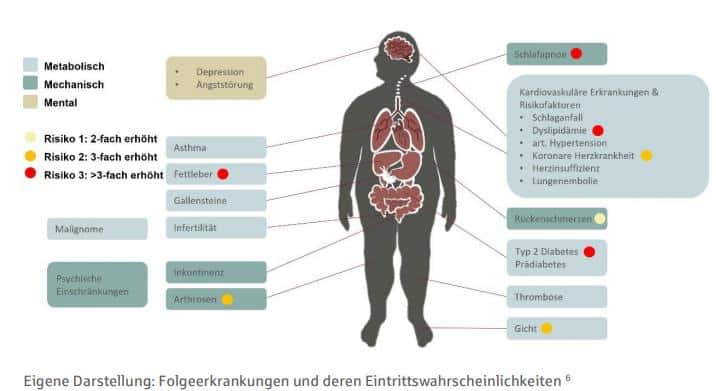

Die folgende Grafik der Deutschen Rück zeigt mögliche Folgeerkrankungen und deren erhöhte Eintrittswahrscheinlichkeiten gegenüber einem Menschen, der ein Normalgewicht hat.

Wir halten die Bedingungen und Informationen über eine Berufsunfähigkeitsversicherung trotz Übergewicht für Sie bereit. Starkes Übergewicht wird in der Medizin als Adipositas bezeichnet. Nehmen Sie Kontakt mit unserem deutschlandweiten Experten Philip Wenzel auf, der mit Ihnen in einer unverbindlichen Berufsunfähigkeitsversicherung Beratung die passende Rente ermittelt.

Krankheiten und Erkrankungen, die durch Übergewicht entstehen können

Es besteht die hohe Wahrscheinlichkeit, dass viele Gebrechen und Krankheiten durch ein sehr starkes Übergewicht entstehen oder verstärkt werden. Natürlich kann niemand sagen, ob Sie dieses Risiko haben, aber Versicherungen garantieren Versicherungsschutz für einen Beitrag. Und dieser Versicherungsschutz muss seriös kalkuliert werden. Folgende Risiken können unter anderem bei Adipositas laut der Medizin auftreten:

- Gicht

- Bluthochdruck

- Herzinfarkte

- Arthrose

- Erkrankungen des Herz-Kreislauf-Systems

- Diabetes Mellitus Typ 2

- Rückenschmerzen

- Depression und Angststörungen

- Schlaganfälle

- Fettleber und Gallensteine

- Malignome

- Schlafapnoe

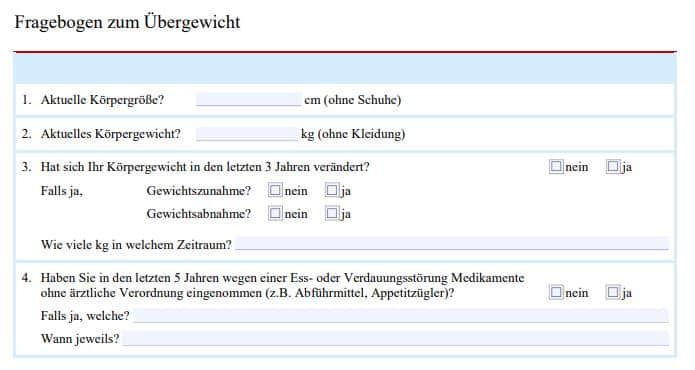

Wie sehen die Gesundheitsfragen zum Gewicht bei der Berufsunfähigkeitsversicherung aus?

Bei allen bekannten Berufsunfähigkeitsversicherungen sind die Fragen, um den BMI zu ermitteln, nahezu identisch. Es wird nach der Körpergröße und dem Gewicht gefragt.

Stellt sich heraus, dass der berechnete BMI zum Beispiel ein adipöses Gewicht zeigt, bekommt der Antragsteller in aller Regel einen Fragebogen, der sich genau auf das Krankheitsbild Adipositas bezieht.

Was sollte man bei der Berufsunfähigkeitsversicherung Beratung nie tun?

Das wichtigste bei der Berufsunfähigkeitsversicherung Beratung ist die Offenheit des Kunden. In vielen Fällen haben Menschen die Befürchtung, eine Berufsunfähigkeitsversicherung mit Übergewicht oder Adipositas nicht zu bekommen.

Diese Angst kann Ihnen erst Mal genommen werden. In vielen Fällen gelingt es uns Kunden eine Berufsunfähigkeitsversicherung trotz Übergewicht und Adipositas vermitteln zu können. Das Verschweigen des wahren Gewichts und Vorerkrankungen beim stellen des Antrags kann schwerwiegende Konsequenzen haben, wenn später eine Berufsunfähigkeit oder Erwerbsunfähigkeit festgestellt wird. Dies ist also alles andere als sinnvoll.

Wir helfen Ihnen zunächst mit einer anonymen Risikoanfrage bei den passenden Berufsunfähigkeitsversicherungen weiter. Hier lassen wir anonym prüfen, ob Sie dort eine Berufsunfähigkeitsversicherung trotz Übergewicht oder Adipositas mit welchen Konditionen bekommen können.

Warum das Schummeln nichts nutzt, ist schnell erklärt. Sollte der Kunde berufsunfähig werden und der Versicherer kann nachweisen, dass im Antrag falsche Angaben zum Gewicht gemacht wurden, droht oftmals die Ablehnung der versicherten Berufsunfähigkeitsrente. Dann bleibt häufig nur die gesetzlich eErwerbsminderungsrente und die reicht kaum zum Leben.

Deshalb lassen Sie uns prüfen, ob Sie eine Berufsunfähigkeitsversicherung mit Übergewicht oder Adipositas bekommen können. Und wenn dies nur mit einem Beitragszuschlag möglich ist, dann haben Sie zumindest die Beruhigung einen funktionierenden Versicherungsschutz für Ihren Beruf zu haben.

Was bedeutet BMI ?

Die Abkürzung BMI kommt nicht aus Deutschland, sondern aus Amerika und steht für Body-Mass-Index. Die Formel BMI = Körpergewicht : (Körpergröße)² wird im Allgemeinen zur Bewertung des Körpergewichts benutzt.

Ab welchem Gewicht spricht man von Übergewicht und Adipositas?

Die Gesellschaft für Ernährung in Deutschland (DGE) unterteilt das Körpergewicht eines Menschen in Kategorien:

- Untergewicht

- Normalgewicht

- Übergewicht

- Adipositas (extremes Übergewicht)

- massive Adipositas

Laut der Tabelle haben Frau ab einem BMI von 24 bis 29,9 Übergewicht und ab 30 Adipositas. Bei Männern fängt das Übergewicht erst ab einem BMI von 25 an, während Adipositas ebenfalls bei einem Body-Mass-Index von 30 anfängt.

| BMI Frauen | BMI Männer | |

|---|---|---|

| Untergewicht | ||

| Normalgewicht | 19 - 23.9 | 20 - 24.9 |

| Übergewicht | 24 - 29.9 | 25 - 29.9 |

| Adipositas | 30 - 40 | 30 - 40 |

| Massive Adipositas | > 40 | > 40 |

BMI Rechner

Mit unserem BMI Rechner kannst du deinen persönlichen Body Mass Index berechnen.

Wie kann man eine Berufsunfähigkeitsversicherung trotz Übergewicht bekommen?

Übergewicht ist in den Augen der Versicherer ein Risikofaktor, der andere Krankheiten begünstigen kann. Aus diesem Grund ist es nicht einfach, eine Berufsunfähigkeitsversicherung mit einem hohen BMI beziehungsweise Übergewicht oder Adipositas zu bekommen.

Wir haben einige Berufsunfähigkeitsversicherungen im Angebot, die bei Übergewicht nicht gleich eine Ablehnung aussprechen, sondern mit einem Risikozuschlag arbeiten. Bei Erkrankungen, welche nicht klar abgrenzbar sind und deren Auswirkungen vielfältig sein können, wird mit einem Beitragszuschlag gearbeitet.

Neben dem Bluthochdruck, der Fettwechselstörung, Asthma, Bronchitis, Allergien, Untergewicht betrifft dies ebenfalls das Übergewicht. Die Zuschlagshöhe richtet sich unter anderem nach der Medikation, dem Erkrankungsgrad und dem Alter der versicherten Person.

Der Zuschlag wird folgendermaßen berechnet: Basis ist der Bruttobeitrag. Der ursprüngliche Wert der Beitragsverrechnung bleibt bestehen, so dass durch den Beitragszuschlag keine höhere Beitragsverrechnung entsteht.

Beispiele Risikozuschlag Versicherer bei Übergewicht und Adipositas

Auch bei der BU-Versicherung spricht man bei einem BMI von mehr als 25 von Übergewicht. Bei den den meisten Gesellschaften, die wir im Angebot haben, erfolgt ein Risikozuschlag aber erst ab 30, das nach der Tabelle schon leichtes Adipositas zeigt. So werden die möglichen Ursachen der Adipositas mit einem Vertrag richtig versichert.

Jetzt hätte vielleicht ein Versicherter lieber die Möglichkeit den Ausschluss des Risikos anstatt einem Risikozuschlag. Dies ist in der Regel leider nicht möglich, da die möglichen eintretenden Folgen und begleitenden Erkrankungen so vielfältig sein können, dass eine Ausschlussklausel „Übergewicht/Adipositas“ keinen ausreichenden Versicherungsschutz mehr hergibt.

Hier zeigen wir am Beispiel einer Versicherung, wie Übergewicht oder Adipositas bei einem Antrag gehandhabt wird. Dies ist ein Beispiel. Ein konkretes Angebot der passenden Berufsunfähigkeitsversicherung bekommen Sie, wenn Sie ein unverbindliche Beratung mit unserem Experten Philip Wenzel vereinbaren.

| Alter | Größe | Gewicht | BMI | Ergebnis |

|---|---|---|---|---|

| 30 Jahre | 190 cm | 112 kg | 30 | Normale Annahme |

| 50 Jahre | 190 cm | 112 kg | 30 | Kein Zuschlag erforderlich |

| 30 Jahre | 180 cm | 130 kg | 40 | Ablehnung |

| 50 Jahre | 180 cm | 130 kg | 40 | 100 Prozent Zuschlag |

Gibt es eine Angebot für eine private Berufsunfähigkeitsversicherung ohne Fragen zum Körpergewicht?

Es gibt spezielle Angebote für bestimmte Berufsgruppen. So offerieren die Allianz Versicherung und die HDI eine Berufsunfähigkeitsversicherung für

- Steuerberater,

- Ärzte,

- Apotheker,

- Tierärzte und

- Rechtsanwälte.

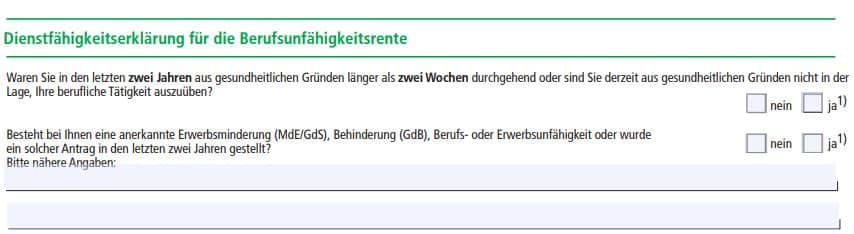

Hier arbeitet die HDI Versicherung mit einer Dienstfähigkeitserklärung. Hier werden nur 2 Fragen zur Gesundheit gestellt. Hier eine Grafik aus dem Antrag.

Bei der HDI kann in der Regel eine monatliche BU-Rente von maximal 2 500 Euro abgeschlossen werden. Das Endalter kann bis 68 Jahre gewählt werden und es gibt neben der Nachversicherungsgarantie eine garantierte Rentensteigerung im Leistungsfall.

Die Allianz arbeitet mit einer Eigen-Dienstobliegenheitserklärung. Hier werden 3 Gesundheitsfragen gestellt und die Gesundheitsprüfung läuft ebenfalls ohne Fragen zum Gewicht und Körpergröße.

Sind Sie derzeit arbeitsunfähig?

Haben Sie aktuell bzw. hatten Sie in den letzten zwei Jahren Krankheiten oder Verletzungen, wegen denen Sie bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Physio-, Psychotherapeuten) länger als 6 Wochen* in Behandlung** waren oder sein werden?

Wurde bei Ihnen eine Berufsunfähigkeit, Erwerbsminderung oder Schwerbehinderung anerkannt oder haben Sie in den letzten zwei Jahren einen Antrag gestellt?

Wie wahrscheinlich ist es, mit Übergewicht oder Adipositas berufsunfähig zu werden?

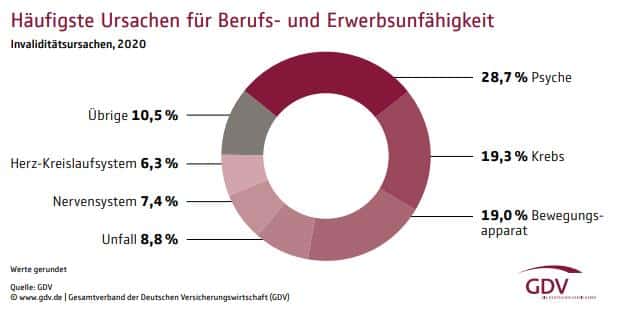

Adipositas stellt ein zusätzliches Risiko für Ihren Körper dar, der das Auftreten zahlreicher Erkrankungen begünstigen kann. Damit wird natürlich die auch die Wahrscheinlichkeit einer Berufsunfähigkeit größer und dies führt zu der vorsichtigen und sensiblen Gesundheitsprüfung der Versicherer. In dem folgenden Schaubild zeigt der Gesamtverband der Versicherungen (GDV), welche Krankheiten zu einer Berufsunfähigkeit und Erwerbsunfähigkeit führen.

Weitere Krankheiten, die zu einer Berufsunfähigkeit führen können

Natürlich ist Adipositas nicht das einzige Krankheitsbild, das dazu führen kann, dass die betreffende Person berufsunfähig wird. Weitere Krankheiten, die mit hohen gesundheitlichen Risiken einhergehen sind beispielsweise

- Krebs

- Herzinfarkt

- Depressionen

Neben dem Übergewicht und dem Adipositas zählen auch die Herz- und Gefäßkrankheiten, Bluthochdruck, Diabetes Mellitus Typ 2, Gicht, Demenz, Karies und Esstörungen wie Anorexia nervosa und Bulima nervosa zu den heutigen Zivilisationskrankheiten.

Mehr interessante Artikel zum Thema Berufsunfähigkeitsversicherungen :

Berufsunfähigkeitsversicherung für Frauen

Eine Alternative oder zusätzliche Arbeitskraftabsicherung neben der Berufsunfähigkeitsversicherung für Übergewichtige kann die private Unfallversicherung, Erwerbsunfähigkeitsversicherung, Krankentagegeldversicherung oder Grundfähigkeitsversicherung sein. Im Thema Vorsorge halten wir die private und betriebliche Altersvorsorge, die Risikolebensversicherung und Sterbegeldversicherung für Sie bereit. Vielen Versicherungen können Sie ebenfalls auf unserer Website abschließen.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.