Berufsunfähigkeitsversicherung Steuerberater

Berufsunfähigkeitsversicherung für Steuerberater mit vereinfachten Gesundheitsfragen bei Worksurance

Wir haben eine Berufsunfähigkeitsversicherung für Steuerberater mit vereinfachten Fragen zur Gesundheit im Angebot. Die Berufsunfähigkeitsversicherung kann neben dem selbstständigen und angestelltem Steuerberater auch von kaufmännisch tätigen Angestellten der Steuerberater und der DstV-Landesverbandsgeschäftsstellen abgeschlossen werden.

Außerdem ist der Abschluss für Familienangehörigen der oben beschriebenen Personengruppen möglich (Ehepartner, Lebenspartner und kindergeldberechtigte Kinder gemäß § 32 EStG). Für Ihre ganz persönliche Berufsunfähigkeitsversicherung Beratung steht Ihnen Philip Wenzel, einer der führenden deutschen Experten in diesem Thema zur Verfügung.

Wann liegt eine Berufsunfähigkeit bei einem Steuerberater vor?

Hier muss man zwischen der Berufsunfähigkeitsversicherung Definition bei einem privaten Anbieter und dem Versorgungswerk der Steuerberater unterscheiden.

§ 172 VVG – Leistung des Versicherers

(1) Bei der Berufsunfähigkeitsversicherung ist der Versicherer verpflichtet, für eine nach Beginn der Versicherung eingetretene Berufsunfähigkeit die vereinbarten Leistungen zu erbringen.

(2) Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne geundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

(3) Als weitere Voraussetzung einer Leistungspflicht des Versicherers kann vereinbart werden, dass die versicherte Person auch keine andere Tätigkeit ausübt oder ausüben kann, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.

Bei dem Versorgungswerk hört sich Ganze schwieriger an. In der Satzung des Versorgungswerkes der Steuerberater heißt es zum Beispiel: „Berufsunfähigkeit kann grundsätzlich erst dann angenommen werden, wenn das Mitglied nicht mehr in der Lage ist, zumindest einige Stunden täglich, gegebenenfalls mit Unterbrechung durch regelmäßige Arbeitspausen, einer berufsspezifischen Tätigkeit nachzugehen. Anspruchsvoraussetzung ist schließlich die vollständige Einstellung der beruflichen Tätigkeit, nachgewiesen durch Rückgabe der Bestellung als Steuerberater.“

Bei der privaten Berufsunfähigkeitsversicherung für Steuerberater wird die Berufsunfähigkeitsrente schon bei einer festgestellten Berufsunfähigkeit von 50% in Deutschland gezahlt. Nicht nur aus diesem Grund sollte jeder Steuerberater eine entsprechende private Absicherung besitzen. Nutzen Sie deshalb unsere spezialisierte Berufsunfähigkeitsversicherung Beratung.

Gründe, die zu einer Berufsunfähigkeit führen können

Jeder Arbeitnehmer oder Selbständige kann durch eine Krankheit oder Unfall berufsunfähig werden. Hierbei spielt es keine Rolle, ob es sich um Nervenkrankheiten, psychische, Krebs oder Erkrankungen des Skelett- und Bewegungsapparates handelt. Die Grafik zeigt Ihnen die Gründe für eine Berufsunfähigkeit in Kammerberufen. Die Quelle sind Daten aus eigener Basis der BU-Leistungsprüfung der HDI aus dem Jahr 2019.

Welche Leistungen bietet das Versorgungswerk für Steuerberater?

Wenn ein Steuerberater >berufsunfähig wird, kann es möglich sein, dass er schon nach Zahlung weniger Beiträge in das Versorgungswerk einen Anspruch auf eine Rente hat. Schon nach 3 bezahlten Beiträgen haben Mitglieder in der Regel einen Anspruch auf eine Berufsunfähigkeitsrente. Für diese Berufsunfähigkeitsrente müssen jedoch 2 Voraussetzungen erfüllt sein:

- Zu 100% muss eine Berufsunfähig vorliegen

- Rückgabe der Bestellung zum Steuerberater

Für die Berechnung der Rente zählen dann nicht nur die eingezahlten Beiträge. Es wird auch eine sogenannte Zurechnungszeit gewährt. Diese sorgt im Verhältnis zu den eingezahlten Beiträgen für eine angemessene Gesamtrente.

Rente bei Berufsunfähigkeit aus der gesetzlichen Rentenversicherung (GRV)

Leider liegen viele Menschen im Irrtum, die glauben, dass es noch eine Berufsunfähigkeitsrente aus der GRV gibt. Alle Mitglieder der GRV, die nach dem Jahr 1961 geboren wurden, erhalten keine Berufsunfähigkeitsrente mehr. Hier besteht lediglich der Anspruch auf eine Erwerbsminderungsrente. Die ist wesentlich niedriger als die alt bekannte BU-Rente.

Bei der Erwerbsminderungsrente spielt es keine Rolle, welche Tätigkeit der Versicherte nachgeht. Gerade bei einem spezialisierten Beruf, wie dem des Steuerberaters, hat dies große Nachteile. Solange der Steuerberater irgendeiner Tätigkeit mehr als 6 Stunden nachgehen kann, erhält er keine Leistung aus der GRV. Schon aus diesem Grund ist eine private BU-Versicherung unverzichtbar.

Unsere Empfehlung um das Risiko der Berufsunfähigkeit bei einem Steuerberater abzusichern:

Wer erfolgreich seinen Beruf als Steuerberater ausübt oder gerade die ersten Schritte in diesem Berufsfeld geht, sollte sich auch mindestens einmal Gedanken um die Absicherung seiner viel versprechenden Karriere machen. Hier zeigen wir Ihnen zum Beispiel das attraktive Produkt der HDI mit einer vereinfachter Gesundheitsprüfung.

Selbstverständlich haben wir ebenfalls die weiteren besten deutschen Berufsunfähigkeitsversicherungen im Angebot. So können wir Ihnen eine Rundum-Beratung mit unserem Berufsunfähigkeitsversicherung Experten Philip Wenzel bieten.

HDI Berufsunfähigkeitsversicherung für Steuerberater

Wer als Steuerberater Mitglied in einem DstV-Landesverband ist, hat die Möglichkeit eine besondere Berufsunfähigkeitsversicherung mit erleichterter Gesundheitsprüfung abzuschließen. Der Tarif EGO Top zahlt die BU-Rente bereits bei 50 Prozent Berufsunfähigkeit.

Das bedeutet, anders als bei den Leistungen des Versorgungswerks, das der Steuerberater selbst bei Erbringung einer Berufsunfähigkeitsrente seine Praxis weiterführen kann. Natürlich muss auf Grund der gesundheitlichen Verfassung die Möglichkeit dazu bestehen. Wir stellen Ihnen diese Versicherung hier kurz vor.

Vereinfachte Gesundheitsfragen

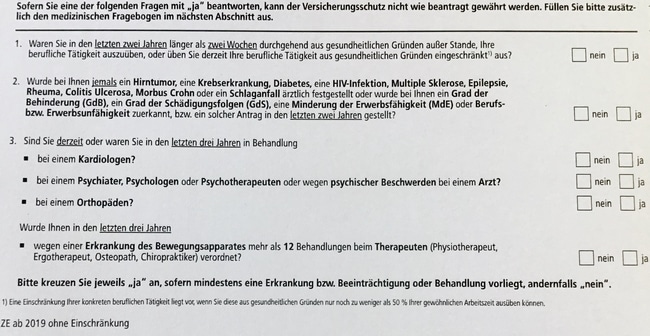

Es werden nur 3 Fragen zum Gesundheitszustand von der HDI Versicherung im Antrag gestellt. Können alle 3 Gesundheitsfragen mit „Nein“ beantwortet werden, steht einem Versicherungsschutz in der Regel nichts im Wege.

Sofern Sie eine der folgenden Fragen aber mit „Ja“ beantworten, kann der Versicherungsschutz nicht beantragt gewährt werden. Hier muss ein zusätzlicher medizinischer Fragebogen ausgefüllt werden.

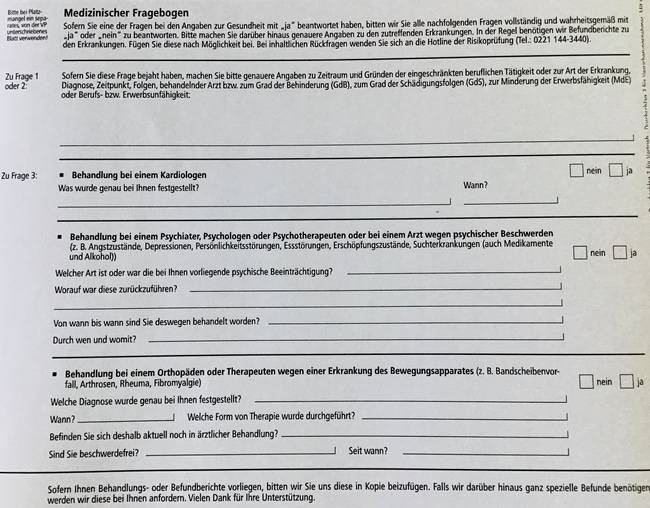

Sofern Sie einer der Fragen weiter oben mit einem „Ja“ beantwortet haben, müssen die folgenden Fragen auf dem Medizinischen Fragebogen auf dem Antrag vollständig und wahrheitsgemäß mit „Ja“ oder „Nein“ beantwortet werden. Genauere Angaben zu den zutreffenden Erkrankungen sind erwünscht und in der Regel werden Befundberichte zu den Erkrankungen benötigt.

Allgemeine Fragen

Leistungen

- 100 Prozent Berufsunfähigkeitsrente bei Eintritt einer Berufsunfähigkeit von 50 Prozent

- NUR 3 Gesundheitsfragen bei Berufsunfähigkeitsversicherung für Steuerberater

- Ab Zahlung erster Beitrag besteht ein Schutz ohne Wartezeit

- Erstklassige Bedingungen (AGB) von einem deutschen Anbieter

- Versicherungsschutz gilt weltweit

- Keine Verweisung auf einen anderen Beruf in der Erstprüfung

- Bei Wiederaufnahme in dem Beruf wird auf eine Meldepflicht verzichtet

- Rückwirkende Leistung auch bei verspäteter Anzeige der Berufsunfähigkeit

- Sie erhalten einen hochwertigen Service im Leistungsfall

Berechnungsgrundlagen

- Höchstes Alter bei dem ein Beitritt möglich ist, BAV maximal 60 Jahre und privat 55 Jahre

- Abschluss Rürup-Rente mit Berufsunfähigkeitszusatzversicherung möglich

- Bei Versicherung mit Berufsunfähigkeitszusatzversicherung darf die Gesamt-Bruttoprämie eine Höhe von maximal 300 Euro im Monat nicht überschreiten

- Hinweis – Endalter maximal 68 Jahre

- Alle zulässigen Prämiendynamiken im Tarif sind auswählbar

- Garantierte Rentensteigerung im Leistungsfall optional wählbar

- Nachversicherungsgarantie bei Antragstellung enthalten

- Vertragsart (ausschließlich) Sondersammel V

Mindestvoraussetzungen

Damit man überhaupt in den Anspruch des Tarifes kommen kann, müssen 3 allgemeine Voraussetzungen erfüllt sein.

1. Wurde bei der HDI Lebensversicherungs AG oder einer anderen Gesellschaft ein Antrag auf Abschluss eines Versicherungsvertrages der zu versichernden Person aus Risikogründen abgelehnt, zurückgestellt oder nicht zu normalen Bedingungen angenommen, so behält sich der Versicherer das Recht vor, diese Person nicht zu versichern beziehungsweise Auskünfte zur Beurteilung der Gesundheitsverhältnisse anzufordern und auszuwerten.

2. Die Summe aus bereits versicherten Berufsunfähigkeitsrenten und Erwerbsunfähigkeitsrenten (gegebenfalls inklusive Bonus) gegen Dienstfähigkeitserklärung (DFE) oder vereinfachter Gesundheitserklärung bei der HDI Lebensversicherungs AG und der neu beantragten Berufsunfähigkeits-Rente bleibt im Rahmen der Regelungen des genannten Kollektivvertrages.

3. Wird infolge eines Erhöhungsantrages die Grenze für die ärztliche Untersuchung (monatliche Berufs-/Erwerbsunfähigkeitsrente 2 500 Euro beziehungsweise bei betriebliche Altersvorsorge (BAV) 3 000 Euro) überschritten, so wird eine ärztliche Untersuchung notwendig; das heißt alle Vorversicherungen bei der HDI Lebensversicherungs AG aus den letzten 5 Jahren inklusive gegebenenfalls möglicher Optionsrenten werden diesbezüglich berücksichtigt.

Fazit : Ist die Berufsunfähigkeitsversicherung für Steuerberater sinnvoll?

Diese Frage ist mit einem ganz klaren JA zu beantworten. Gerade durch die schwierigen Voraussetzungen zur Erlangung einer Berufsunfähigkeit im Versorgungswerk kann ein Steuerberater nicht auf eine private Berufsunfähigkeitsversicherung verzichten.

Hier kann die Berufsunfähigkeitsversicherung für Steuerberater mit einer vereinfachten Gesundheitsprüfung ein wichtiger Baustein sein.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.