Sollte ein Physiotherapeut seine Arbeitskraft gegen Berufsunfähigkeit absichern?

Das Berufsbild ist ebenso anspruchsvoll wie vielseitig. Physiotherapeuten sollten geschickt mit ihren Händen arbeiten können, fachlich immer auf dem aktuellen Stand sein und sich gut der Anatomie und Physiologie des menschlichen Körper auskennen. Außerdem müssen sie empathisch sein und gut zuhören können – sie sind Anlaufstelle für Sorgen und dienen dem Patienten als Motivator. Zusammenfassend kann man sagen, dass Physiotherapeuten also durchaus vielfältig gefordert sind in ihrem Beruf – psychisch wie physisch.

Was passiert aber, wenn ein Physiotherapeut aus gesundheitlichen Gründen, ganz gleich ob psychischer oder physischer Ursache, nicht mehr arbeiten kann? Wie ist er dann durch den Arbeitgeber oder den Staat abgesichert? Gibt es Leistungen, die er von seiner Krankenkasse erwarten kann oder sollte er privat mit einer Berufsunfähigkeitsversicherung für einen Physiotherapeuten vorsorgen? Und sind Szenarien der Arbeits- oder Berufsunfähigkeit statistisch gesehen überhaupt relevant?

Damit beschäftigen wir uns in diesem Leitfaden. Bevor wir uns die Möglichkeiten der privaten Arbeitskraftabsicherung näher ansehen, beschäftigen wir uns zunächst kurz damit, welchen Wert unsere Arbeitskraft im Laufe unseres Lebens hat und wie uns unsere Krankenversicherung und der Staat vor solchen Szenarien schützen.

Welchen Wert hat meine Arbeitskraft als Therapeut – das Beispiel Humankapital:

Im Laufe eines Lebens erhält ein Therapeut Monat für Monat seine Einnahmen. Ganz gleich, ob selbstständig oder angestellt. Wenn ein Therapeut beispielsweise mit 22 Jahren beginnt, ins Erwerbsleben einzusteigen, so hat er bis zum derzeitigen Rentenregeleintritt 45 Jahre zu arbeiten. Verdient er 3000 € brutto, so sind das 36.000 € im Jahr, das ergibt auf 45 Jahre 1.620.000 €. Mit jedem erreichten Lebensjahr wächst der Betrag. Wegen diesen Fakten ist die Berufsunfähigkeitsversicherung für einen Physiotherapeuten so wertvoll. Fragt man die meisten Bundesbürger, ob sie ihr Auto abgesichert haben, so ist dies eine Selbstverständlichkeit. Beim Thema Arbeitskraftabsicherung ist dies jedoch leider nicht flächendeckend der Fall.

Stellt man jedoch nun den Wert eines durchschnittlichen PKWs von 30.000 mit dem Wert einer durchschnittlichen Arbeitskraft gegenüber, wird schnell klar, welch wertvolles Gut unsere Arbeitskraft ist und wie relevant die bedarfsgerechte Absicherung zum Beispiel durch eine Berufsunfähigkeitsversicherung auch für Therapeuten ist.

- Gesetzliche und staatliche Schutzmechanismen der Arbeitskraftabsicherung:

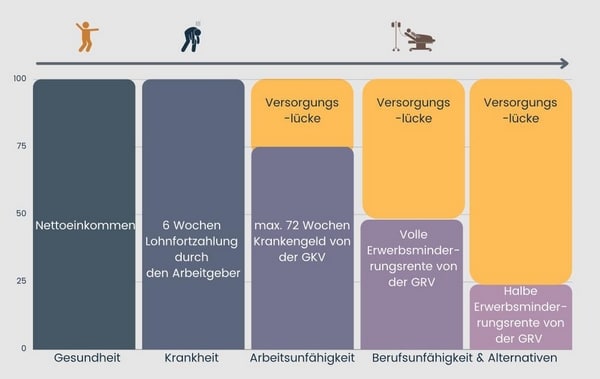

Wenn ich gesund bin und arbeite, dann bekomme ich mein Gehalt – das ist klar. Im Falle einer Krankheit erhält man als Angestellter sein normales Nettoeinkommen für sechs Wochen als Lohnfortzahlung durch den Arbeitgeber. Nach diesen sechs Wochen erhalte ich für 72 weitere Wochen ein Krankengeld von meiner Krankenkasse, wenn ich gesetzlich versichert bin. Dieses beträgt nach §47 SGB V 70% vom Bruttogehalt, maximal jedoch 90% des Nettogehaltes. Als Faustformel kann man hier mit 70% jedoch gut rechnen. Privat Versicherte erhalten das Krankentagegeld, dass sie für den Falle einer Arbeitsunfähigkeit mit ihrem Versicherer vereinbart haben – dieses wird je nach Vereinbarung meist ab dem 21. oder 43. Tag der Arbeitsunfähigkeit gezahlt. Den fehlenden Betrag durch das gesetzliche Krankengeld kann durch eine private Krankentagegeldversicherung versichert werden.

Gesetzlich Versicherte erhalten also nach 18 Monaten keine Leistung mehr durch den Arbeitgeber oder die Krankenkasse. Die einzige Absicherung bleibt durch die gesetzliche Erwerbsminderungsrente. Diese ist in zwei Stufen gegliedert:

1. Die teilweise Erwerbsminderungsrente wird gezahlt, wenn man noch zwischen drei bis sechs Stunden täglich arbeiten kann – sie beträgt im Schnitt ca. 18% des letzten Bruttogehalts.

2. Die volle Erwerbsminderungsrente wird geleistet, wenn eine Arbeitszeit von unter drei Stunden geleistet werden kann. Sie beträgt ca. 36% des letzten Bruttogehalts.

Reicht mir die Erwerbsminderungsrente im Fall der Fälle aus, um davon leben zu können?

Fazit zur Erwerbsminderungsrente:

Die Erwerbsminderungsrente bietet sicherlich eine gewisse Existenzsicherung. Dennoch sollte man sich bewusst sein, dass der Lebensstandard allein durch diese staatliche Absicherung nicht gehalten werden kann, da sie nur einen Bruchteil meiner bisherigen Einnahmen abdeckt. Außerdem sichert sie nicht meinen Status ab.

Kann ein Manualtherapeut also aufgrund seiner Arthrose im Daumen nicht mehr als drei Stunden am Tag therapieren, so könnte er immer noch als Integrationshelfer in einer Schule arbeiten, obwohl er dadurch wohl bedeutend weniger verdient als vorher. Zusammenfassend kann also gesagt werden, dass die Erwerbsminderungsrente in keinem Fall eine private Absicherung der Arbeitskraft ersetzen kann, diese aber sicherlich im Fall der Fälle gut ergänzt. Sehen wir uns das Risiko der Berufsunfähig zu werden und den Schutz durch eine Berufsunfähigkeitsversicherung für einen Physiotherapeut näher an.

Welche Gründe gibt es für einen Therapeuten, berufsunfähig zu sein und wann liegt eine Berufsunfähigkeit bei einem Physiotherapeuten vor?

Gründe für eine Berufsunfähigkeit bei Physiotherapeuten gibt es viele. Beispielsweise könnte sich eine Arthrose im Handgelenk den Arbeitsalltag bei der Lymphdrainage einschränken, der Verlust der Sehfähigkeit das Anleiten und Überprüfen von Übungen nahezu unmöglich machen oder ein Burnout zu einer zeitweisen Unfähigkeit führen, den Anforderungen dieses Berufsbildes gerecht zu werden.

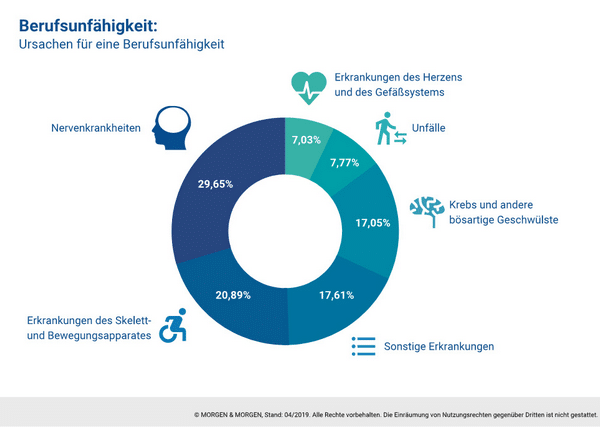

Neben den oben genannten Beispielen gibt es natürlich zahlreiche weitere Erkrankungen oder Unfallfolgen, die ein Arbeiten als Physiotherapeut erschweren oder gar unmöglich machen. Die häufigsten Auslöser sind, wie dem Schaubild zu entnehmen ist, Erkrankungen des Nervensystems. Dazu zählen sowohl psychische Beschwerdebilder wie eine Depression, ein Burnout oder eine Angststörung ebenso wie neurologische Erkrankungen – beispielsweise Multiple Sklerose. Zudem gelten Erkrankungen des Bewegungsapparates, des Herzkreislaufsystems oder Krebsleiden zu den häufigsten Auslösern der Berufsunfähigkeit innerhalb der deutschen Bevölkerung.

Viele Gesundheitsbewusste Menschen – dazu zählen sicherlich insbesondere auch Angehörige der therapeutischen Berufe – sind der Ansicht, dass sie sich vor schweren Erkrankungen durch einen gesunden und aktiven Lebensstil schützen können. Das ist sicherlich klug und auch richtig so, statistisch gesehen lassen sich jedoch weder Nervenerkrankungen, Herzleiden und die anderen aufgeführten Risiken und Auslöser für Berufsunfähigkeit gänzlich vermeiden. Und insbesondere einen Schutz vor Unfällen bietet ein bewusster Lebensstil nicht. Es bleibt also die Antwort, dass es grundsätzlich für jeden klug ist, seine Arbeitskraft abzusichern, der von seinem Einkommen lebt.

Nachdem wir nun geklärt haben, dass es unerlässlich ist, seine Arbeitskraft als Therapeut abzusichern, sollten wir uns nun damit beschäftigen, wann ein Physiotherapeut berufsunfähig ist.

Dazu schreibt der Gesetzgeber folgendes:

Der Versicherer ist also verpflichtet, die vereinbarte Leistungen zu erbringen, sobald der Therapeut nach Abschluss einer Berufsunfähigkeitsversicherung seinen zuletzt ausgeübten Beruf in Folge einer Krankheit, Verletzung oder einer anderen körperlichen Beeinträchtigung nicht mehr wie zuvor ganz oder teilweise auf Dauer ausüben kann. Was bedeutet dies jedoch nun konkret übertragen auf die Bedingungen einer Versicherung? Schauen wir uns als Beispiel die Bedingungen der Bayerischen in ihrem Komfort-Tarif zur Absicherung vor Berufsunfähigkeit an, die ähnlich zu den meisten guten Versicherungen am Markt formuliert sind:

Eine Berufsunfähigkeit liegt also vor, wenn in Folge von Krankheit, Körperverletzung oder Kräfteverfall ärztlich nachgewiesen werden kann, dass der die betroffene Person für mindestens sechs Monate ihren Beruf nicht mehr ausüben kann. Als Maßstab gelten dabei 50%. Diese beziehen sich sowohl auf die maximal mögliche Restarbeitszeit, die Produktivität oder das Geld, dass ein berufstätiger in dieser Zeit erzielen kann. Im Falle eines Therapeuten bedeutet dies also vor allem, dass er es nur noch schaffen würde, die Hälfte an Patienten zu behandeln.

Welche Leistungsbausteine sollte eine Berufsunfähigkeitsversicherung für Therapeuten enthalten?

In welcher Höhe sollte ich eine Berufsunfähigkeitsversicherung für einen Physiotherapeuten abschließen?

Viele Berater geben hier pauschale Ratschläge, dass man beispielsweise 80% des bisherigen Netto-Einkommens absichern soll. Und das kann auch durchaus ein guter Anhaltspunkt für Dich sein, um eine bedarfsgerechte Absicherungssumme für Dich zu finden. In der Praxis sieht es aber wie so oft etwas anders aus und es kommt ganz individuell auf Dich an, welche Absicherungssumme zu Dir passt. Wenn du 2000 Euro Netto verdienst, du überzeugter Frugalist bist und mit 40% deines Gehaltes bereits alles finanziell abgedeckt hast, was dir wichtig ist, dann werden dir eine Absicherung von 1000 Euro wahrscheinlich ausreichen. Wenn bei Dir meistens am Ende des Geldes noch ziemlich viel Monat übrig bleibt, kann es auch sinnvoll sein, sogar 90 oder 100% deines Gehaltes abzusichern. Es lohnt sich also immer, sich einen genauen Überblick über die Einnahmen und Ausgaben zu verschaffen und die Absicherung der Arbeitskraft dann orientiert an den Ausgaben anzugehen.

Es sollte aber in jedem Fall beachtet werden, dass im Falle einer Berufsunfähigkeit zusätzlich mit einem Puffer gerechnet werden sollte, wovon eine private Altersvorsorge zusätzlich gezahlt werden kann, da du nun gegebenenfalls nicht mehr in die gesetzliche Rentenversicherung einzahlst. Natürlich muss der Versicherungsschutz immer im richtigen Verhältnis zu den Kosten stehen.

Brauche ich wirklich eine Berufsunfähigkeitsversicherung oder würde eine Unfallversicherung ausreichen?

Viele Therapeuten stellen sich die Frage, ob eine Berufsunfähigkeitsversicherung für sie wirklich als Physiotherapeut notwendig ist oder ob eine Unfallversicherung zur Arbeitskraftabsicherung ausreicht. Ein Unfall ist bei Versicherungen definiert als ein plötzlich von außen auf den Körper einwirkendes Ereignis mit der Folge einer Gesundheitsschädigung. Beispielsweise dann, wenn ich beim Radfahren in einen Autounfall verwickelt bin und es so zu einer Unfallfolge kommt, würde eine Unfallversicherung leisten.

Eine private Unfallversicherung leistet aber ebenso bei Haushaltsunfällen, bei der Unfällen auf der Arbeit oder auch beim Sport. Diese Ereignisse können jedem Menschen und somit natürlich auch Physiotherapeuten passieren. Und bei insgesamt 9,73 Millionen Unfällen in Deutschland pro Jahr können wir uns schon mal merken, dass der Abschluss also zunächst durchaus sinnig ist.

Allerdings eignet sich eine private Unfallversicherung dennoch keineswegs als Alternative zu einer Berufsunfähigkeitsversicherung für einen Physiotherapeut oder einer anderen Form der Arbeitskraftabsicherung. Dies ist darin begründet, dass – je nach Statistik – nur 7-9% der Ursachen einer Berufsunfähigkeit das Resultat eines Unfalls sind. Gegen schwere Krankheiten wie Krebs, Herz-Kreislauf-Leiden oder neurologische Beschwerden bietet sie allerdings keinen Schutz. Somit kann festgehalten werden, dass eine Unfallversicherung eine durchaus sinnvolle Ergänzung zu einer Berufsunfähigkeitsversicherung für Physiotherapeuten darstellt, diese jedoch in keinem Fall ersetzen kann.

Im Folgenden schauen wir uns gemeinsam echte Alternativen zu einer Berufsunfähigkeitsversicherung an. Diese können zum Beispiel dann sinnvoll sein, wenn der Abschluss einer Berufsunfähigkeitsversicherung nicht ins Budget passt oder falls aufgrund des Gesundheitszustandes der Abschluss einer solchen nicht mehr möglich ist.

Die Grundfähigkeitsversicherung – nicht schlechter, sondern anders:

Die Grundfähigkeitsversicherung sichert – so wie es ihr Name vermuten lässt – gewisse Grundfähigkeiten ab. Dazu gehören unter anderem Hören, Sehen, Sprechen, intellektuelle Fähigkeiten und eigenständiges Handeln, Gehen, Stehen, Sitzen, Knien und Bücken, Treppensteigen, Gebrauch der Arme und Hände und das Führen eines Fahrzeuges. Verlierst du eine dieser Grundfähigkeiten, dann bekommst du die vereinbarte Rente. Dir sollte dabei allerdings bewusst sein, dass die Grundfähigkeit zunächst keinen unmittelbaren Bezug zu Deiner Tätigkeit als Therapeut hat. Hierbei kommt es also vor allem darauf an, dass Du dir bewusst machst, welche dieser Fähigkeiten du in deinem Arbeitsalltag brauchst und bei welchen Dir eine Absicherung besonders wichtig ist. Deckt sich dies mit einem für Dich passenden Tarif weitestgehend, so kann die Grundfähigkeitenabsicherung durchaus dann eine spannende Alternative sein, wenn eine Berufsunfähigkeitsversicherung zu teuer ist oder aufgrund von Vorerkrankungen nicht in Frage kommt.

Insbesondere dann, wenn ich als Therapeut viel körperlich am Patienten arbeite und vor allem diese Fähigkeiten absichern will, kann diese Alternative sinnvoll sein. Es muss Dir aber bewusst sein, dass sie den durchaus wichtigen Auslöser psychische Erkrankungen nur sehr unzureichend abdeckt, da sie in der Regel erst leistet, wenn der Intellekt eingeschränkt ist. Zwar sind auch Zusatzbausteine für das Thema Psyche bei einigen Gesellschaften möglich, ob die Grundunfähigkeitsversicherung dann jedoch bedeutend preiswerter ist als eine Berufsunfähigkeitsversicherung ist fraglich und muss immer individuell geprüft werden.

Das Krankentagegeld – ein nützlicher Zusatzbaustein der Arbeitskraftabsicherung:

Sowohl die Berufsunfähigkeitsversicherung, die Erwerbsunfähigkeitsversicherung als auch die Grundfähigkeitsversicherung haben gemeinsam, dass sie in der Regel einen Prognosezeitraum von sechs Monaten haben. Das heißt, ich erhalte erst dann eine Leistung, wenn der Auslöser für mindestens sechs Monate erfüllt ist. Da ich allerdings bei einer Krankheit oder einem Gebrechen nur, wie bereits beschrieben, für sechs Wochen eine Lohnfortzahlung meines Arbeitgebers erhalte, gibt es eine weitere Lücke, die es zu schließen gilt. Dies liegt darin begründet, dass ich eben nur ca. zwei Drittel meines Gehaltes von der Krankenkasse als gesetzlich Versicherter bekomme. Wenn du nicht ausreichend Rücklagen hast, dann kann das schnell sehr unangenehm werden. Diese Lücke kannst du schließen, indem du zusätzlich für im Verhältnis recht günstiges Geld eine private Krankentagegeldversicherung ergänzt.

Diese leistet bereits bei Arbeitsunfähigkeit, also wenn ich einen gelben Schein habe. Allerdings endet ihre Leistung in aller Regel dann, wenn eine Berufsunfähigkeit festgestellt wird, sodass ein Krankentagegeld in keinem Fall eine Form der privaten Arbeitskraftabsicherung ersetzt.

Die Situation für Selbstständige, die in der PKV oder freiwillig versichert sind:

Noch relevanter ist das Thema für Therapeuten, die freiberuflich tätig oder sogar selbstständig sind. Hier gibt es keinen Arbeitgeber, sodass keine Lohnfortzahlung in den ersten sechs Wochen erfolgt und die Lohnlücke hier also bereits 100% beträgt. Wenn ich freiwillig in der GKV versichert bin und einen entsprechend vereinbarten Zusatzbeitrag leiste, dann erhalte ich zumindest ab der sechsten Woche ein Krankengeld der gesetzlichen Kasse in gleicher Höhe wie ein Angestellter. Hier gilt die Relevanz einer privaten Krankentagegeldversicherung also ebenso wie bei Angestellten, falls ich noch ausreichend Rücklagen habe oder diese im Fall der Fälle nicht angreifen will. Noch relevanter ist das Thema dann jedoch für Menschen, die privat krankenversichert sind. Diese haben eine Lohnlücke von 100%, bis die private Arbeitskraftabsicherung leistet, sofern diese nicht ein Krankentagegeld vereinbaren, welches in der Regel zum 22., 29. oder 43. Tag der Arbeitsunfähigkeit abgeschlossen werden kann.

Und wie sieht der Beratungsprozess zur Arbeitskraftabsicherung für einen Therapeuten aus?

Über den Autor:

Lukas Wasner ist ausgebildeter Physiotherapeut und hat nach seiner Ausbildung den Weg zum Versicherungsmakler beschritten. Er berät heute deutschlandweit Therapeuten und Praxisinhaber zu den Themen Versicherung und Altersvorsorge. Er selbst sah sich – geprägt durch eine Berufsunfähigkeit seines Vaters und eine Erwerbsunfähigkeit seiner Mutter – schon in seiner Jugend mit dem Thema Arbeitskraftabsicherung konfrontiert. Geprägt von diesen Erfahrungen ist er heute auf die individuelle Absicherung der Arbeitskraft spezialisiert, ein besonderer Fokus liegt dabei auf der Absicherung von Therapeuten und Gesundheitsdienstleistern. Mehr Informationen zu Lukas findest Du hier.