Was ist eine Berufsunfähigkeitsversicherung mit Beitragsrückgewähr?

Bei einer Berufsunfähigkeitsversicherung mit Beitragsrückgewähr werden die Überschüsse, anders als bei einer „normalen“ BU-Versicherung nicht verrechnet und damit der Zahlbeitrag günstiger, sondern in ausgewählten Fonds angelegt. Die Art der Anlage bestimmten Sie bei den meisten Versicherungen selbst.

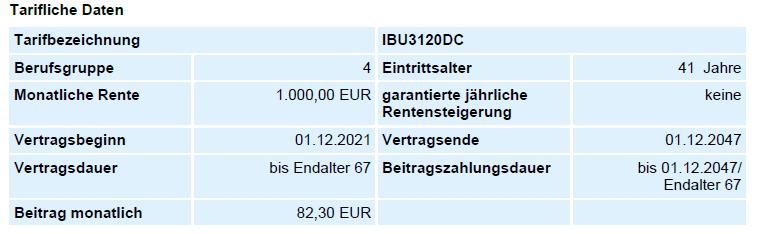

In diesem Ratgeber begleitet Sie die Nürnberger Berufsunfähigkeitsversicherung mit dem Tarif Komfort-IBU. Als Beispiel nehmen wir einen „normalen“ Angestellten mit Namen Philip Wendler.

Er hat eine abgeschlossene Berufsausbildung und die Bürotätigkeit liegt bei 80-100 Prozent ohne Leitungsfunktion. In der nachfolgenden Grafik finden Sie Merkmale der Absicherung. Du erhältst dein invdividuelles Angebot, wenn du uns eine Mail schickst.

Für eine monatliche Rente von 1 000 Euro, die gezahlt wird, wenn Philip berufsunfähig wird, muss er einen Beitrag von 82,30 Euro im Monat zahlen. In diesem Beitrag ist die vorgesehene Rückzahlung inkludiert.

Als weitere Variante gibt es noch den Tarif IBU4Future Komfort plus GKV-Check. Der GKV-Check gibt mehr Rechtssicherheit im Leistungsfall. Wird der Antrag gestellt, wird automatisch die Prüfung der Patientenakte in der gesetzlichen Krankenversicherung vorgenommen. Hier ist aber Voraussetzung, dass Personen in den letzten 5 Jahren gesetzlich kranken-versichert waren.

Im Berufsunfähigkeitsversicherung Test der Rating-Agentur Franke&Bornberg bekommt die Nürnberger Lebensversicherung AG das Testurteil „A+ Finanzstärke Arzt“.

Was ist der Unterschied zwischen einer „normalen“ Berufsunfähigkeitsversicherung und einer BU mit Beitragsrückgewähr?

Den großen Unterschied macht die Form der Überschussbeteiligung aus. Nehmen wir uns erst die „normale“ Form der Berufsunfähigkeitsversicherung vor. Versicherungen sind sehr auf Sicherheit fokussiert. Aus diesem Grund kalkulieren Sie in der BU-Versicherung auch mit höheren Beiträgen, als sie tatsächlich für die Verträge benötigt werden. Diese Beiträge nennt man Brutto-Beitrag. Der Brutto-Beitrag bildet den obersten Rahmen, in dem die Beiträge erhöht werden dürfen. Über diesen Beitragsrahmen darf der Versicherer auch in der Regel nicht drüber gehen.

Bleiben die Kosten und Ausgaben, wie von der Gesellschaft erwartet, unter dem Brutto-Beitrag, dann entstehen Überschüsse. Diese kann der Versicherer natürlich als Geldanlage nutzen und wiederum Zinsen erwirtschaften.

Im klassischen Sinne gibt es 2 Möglichkeiten der Überschussverrechnung in der Berufsunfähigkeitsversicherung:

Wie werden die Überschüsse angelegt?

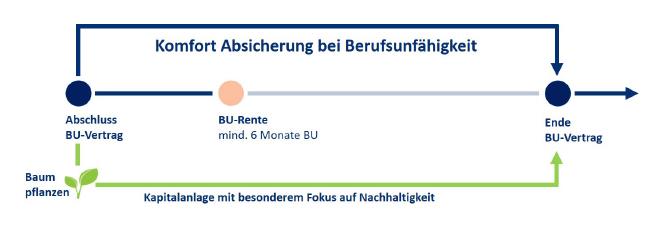

Bei der Nürnberger Berufsunfähigkeitsversicherung Komfort-IBU ist garantiert, dass die Überschüsse (Differenz Bruttobeitrag zu Nettobeitrag) in eine verantwortungsvolle, nachhaltige Kapitalanlage in Höhe der Deckungsrückstellung eingezahlt werden. Das Schöne an diesem Tarif ist, dass bei Abschluss der Berufsunfähigkeitsversicherung ein Baum im Nürnberger Umland gepflanzt wird. Du bekommst somit neben einer leistungsstarken Berufsunfähigkeitsversicherung noch eine nachhaltiges Geschenk an die Natur.

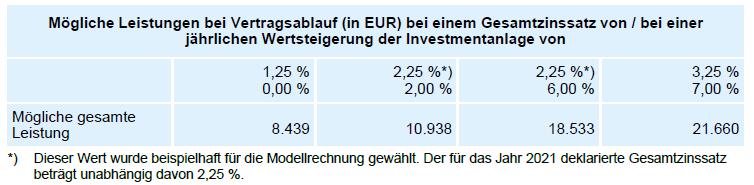

In dieser Tabelle zeigen wir die möglichen Guthaben im Vertrag (siehe Beispiel oben) bei verschiedenen Gesamtzinssätzen. Die selbständige Nürnberger Investment Berufsunfähigkeitsversicherung 4Future (IBU) ist eine eigenständige BU-Versicherung und bietet Versicherungsschutz in Form einer vereinbarten monatlichen Rente bei nach den Versicherungsbedingungen eingetretener Berufsunfähigkeit. Die Tarifbesonderheit liegt darin, dass die Überschüsse in Investmentfonds beziehungsweise Investmentdepots angelegt werden.

Hierfür stehen

- für Ihr Geld zahlreiche einzelne Fonds sowie

- das Profi-Auswahl-Depot und

- vermögensverwaltente Depots mit den Ausrichtungen defensiv, dynamisch, offensiv oder nachhaltig

- Wenn die versicherte Person während der Vertragslaufzeit nicht berufsunfähig wird, dann hat der Versicherungsnehmer am Laufzeitende die Möglichkeit zu wählen. Er oder Sie kann sich

- das vorhandene Guthaben aus den Fonds auszahlen lassen,

- das Guthaben aus dem Investment verrenten lassen oder

- die Anteile in ein Depot übertragen und investiert bleiben.

- Bei einer langen Dauer der Versicherung und einer sehr guten Fondsentwicklung kann es sogar möglich sei, das das Fondsguthaben die eingezahlten Beiträge bei der Versicherungsgesellschaft sogar übersteigen. Da kann schon einiges an Geld zusammenkommen.

Welche Leistungen bietet die Berufsunfähigkeitsversicherung mit Beitragsrückgewähr?

Die wichtigste Leistung im Berufsunfähigkeitsschutz ist, dass bei Eintritt einer Berufsunfähigkeit (Abkürzung BU) während der Dauer der Versicherung die versicherte Berufsunfähigkeitsrente gezahlt wird. Außerdem wird man in diesem Fall davon freigestellt, weiter Beiträge in die Versicherung zu zahlen.

Die BU-Tarife der Versicherungsgesellschaft besitzen natürlich auch den dauerhaften Verzicht auf eine abstrakte Verweisbarkeit. Das bedeutet, dass die Nürnberger Berufsunfähigkeitsversicherung mit Beitragsrückgewähr nicht prüft, ob die versicherte Person noch irgendeine andere Tätigkeit als ihren vor Eintritt des Versicherungsfalles zuletzt ausgeübten Beruf ausüben könnte. Dieser Verzicht gilt sowohl im Rahmen der Erstprüfung als auch im Rahmen der Erstprüfung.

Es gibt hier eine eingeschränkte konkrete Verweisbarkeit bestimmter Berufe. Dazu zählen beispielsweise Ärzte, Zahnärzte, Apotheker, Rechtsanwälte, Notare und Steuerberater. Hier werden diese Personengruppen konkret nur auf andere für die versicherte Person in diesem konkreten Beruf zulässige Tätigkeiten verwiesen.

Weiter Leistungen sind zum Beispiel:

- Hilfe bei der Rehabilitation

- Hilfe bei der Wiedereingliederung

- Umorganisationshilfe für Selbstständige

- Infektionsklausel für alle Berufe

- BU-Leistung bereits bei 1 Pflegepunkt

- BU-Leistung bei Autonomieverlust wegen Demenz

- Leistungen bei speziellen Beeinträchtigungen

- Teilzeitklausel

- Günstigerprüfung bei Berufswechsel

- Viele Nachversicherungsgarantien – Hierzu zählt zum Beispiel eine Baufinanzierung, Geburt eines Kindes oder eine Heirat

- Garantie für die weitere Karriere und Berufseinsteiger

Ist eine Berufsunfähigkeitsversicherung mit Beitragsrückgewähr sinnvoll?

Das ist natürlich die wichtigste Frage. Ist es sinnvoll eine BU-Versicherung mit Beitragsrückgewähr abzuschließen oder sollte man Risikobeitrag und Sparbeitrag trennen? Die Zielgruppe sind Menschen,die erstens das Risiko einer Lücke in der persönlichen Versorgung durch den Verlust der Arbeitskraft durch Berufsunfähigkeit haben und zweitens erwirtschaftete Überschüsse in Form von Investmentfonds anlegen wollen.

Jetzt kann man natürlich auch versuchen, die „eingesparten“ Überschüsse bei der Form der Beitragsverrechnung selbst anlegen. Hier muss man entscheiden, ob das Sinn (hat man die Zeit und das Wissen?) macht oder man lieber die BU-Versicherung mit einer Beitragsrückerstattung wählt. Es gibt für beide Fälle Vorteile und Nachteile, die man für sich persönlich vergleichen muss. Wir helfen Ihnen gerne dabei.

Für Studenten, Schüler und Kinder haben wir spezielle Angebote für eine Berufsunfähigkeitsversicherung als Risikoabsicherung. Schauen Sie einfach in unserem jeweiligen Ratgeber auf Worksurance.

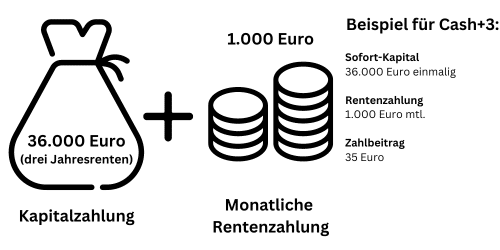

Alternative Baloise BU-Versicherung Cash+

Bei Berufsunfähigkeit zahlt die Baloise Cash+ ein Sofort-Kapital und eine garantierte Monatsrente. Die Höhe der Kapitalzahlung kann in zwei Varianten vereinbart werden: Cash+1 eine Jahresrente und Cash+3 drei Jahresrenten.

Vorteile von Cash+

- Günstiges und bedarfsgerechtes Absicherungskonzept für viel Entscheidungsfreiheit im Leistungsfall

- Einschluss von Zusatzschutz möglich: ArbeitsunfähigkeitsSchutz mit 36 Monaten Rente, „Gelber-Schein-Regelung“, Krankheitenschutz, InflationsSchutz und PflegeSchutz

- Qualitativ hochwertiger Einkommensschutz des aktuellen Testsiegers bei Stiftung Warentest

- Umfangreiche Erhöhungsmöglichkeiten der Rente bis 4.000 EUR ohne erneute Risiko- oder Gesundheitsprüfung

- Ein hoher Kapitalbetrag steht zur freien Verfügung und ist steuerfrei

- Zusätzliche Rehabilitationshilfe von bis zu 1.000 EUR sowie Unterstützung und Beratung zu Fragen einer Reha und bei der Koordination von Maßnahmen zur Wiedereingliederung

- Laufende Erhöhungen von Rente und Kapital über die Beitragsdynamik (3% oder 5% p.a.) möglich

- Zusätzliche Starthilfe nach Berufseinstieg von bis zu 10.000 EUR, wenn neue berufliche Fähigkeiten erworben wurden

Häufige Fragen zur BU mit Beitragsrückgewähr

Hier werden wir regelmäßig Fragen zu der Berufsunfähigkeitsversicherung mit Beitragsrückgewähr beantworten. Solltest du wichtige Informationen hier oder auf unserer Website nicht finden, schreibe uns eine E-Mail. Wir antworten dir umgehend. Aber fangen wir an.

Hat die Berufsunfähigkeitsversicherung einen Rückkaufswert?

Natürlich hat eine Berufsunfähigkeitsversicherung mit Auszahlung am Ende der Laufzeit einen Rückkaufswert, sobald ein Guthaben im Vertrag entstanden ist. Bei Kündigung erlischt der Vertrag. Ein garantierter Rückkaufswert wird nicht fällig. Ausgezahlt werden dem Versicherungsnehmer jedoch die aus der Überschussbeteiligung vorhandenen Werte. Bei Zahlungsschwierigkeiten können Kunden beantragen, dass die Beiträge für die Versicherung aus den Fondsanteilen entnommen und verrechnet werden, solange deren Wert hierfür ausreicht. Hier spielt natürlich auch die Rendite der Fondsanlage eine Rolle.

Was passiert mit dem Fondsguthaben während einer Berufsunfähigkeit?

Werden Kunden während der Laufzeit berufsunfähig, kann das Geld aus den Fonds

- zur Erhöhung der BU-Rente verwendet werden

- das Fondsguthaben kann stehen gelassen werden oder

- das Guthaben aus den Fonds ausgezahlt werden.

Wie sind die Gesundheitsfragen in der Berufsunfähigkeitsversicherung mit Beitragsrückgewähr

Die Gesundheitsfragen unterscheiden sich nicht von denen einer „normalen“ Berufsunfähigkeitsversicherung ohne Rückzahlung. Die Standardfragen beziehen sich auf eine Einnahme von Medikamenten während der letzten 12 Monate. Bei den letzten 5 Jahren sind allgemeine ärztliche Behandlungen und Untersuchungen anzugeben. Ohne Begrenzung sind die Fragen nach einer HIV-Infektion, bösartige Tumorerkrankungen und Selbsttötungsversuche.Das Fragenset bei „Fragen zur Gesundheit bis 30“ mit einer maximalen BU-Jahresrente von 18 000 € sieht freundlicher aus. Hier werden die letzten 3 Jahre die ärztlichen Behandlungen und Untersuchungen abgefragt.Wie ist die Laufzeit einer Berufsunfähigkeitsversicherung mit Rückzahlung?Das Mindestalter für die Versicherung ist 14 Jahre und das Höchsteintrittsalter 52 Jahre. Die Versicherungsdauer muss mindestens 15 Jahre betragen und abschließen kann man bis zu einem Alter von 67. Eine Ausnahme ist die Verlängerungsgarantie beim Anbieter Nürnberger bei Änderung der Regelaltersgrenze.

Reicht die Erwerbsminderungsrente aus der gesetzlichen Erwerbsminderungsrente nicht aus?

Leider ist der Schutz der staatlichen Erwerbsminderungsrente nicht aus. Das können wir Ihnen an einem Beispiel zeigen. Die gesetzliche volle Erwerbsminderungsrente wird gezahlt, wenn Sie als Arbeitnehmer weniger als 3 Stunden in irgendeiner Tätigkeit arbeiten können.

Der weitaus häufigere Fall ist aber die halbe Erwerbsminderungsrente, die man Ihnen zahlt, wenn Sie nur noch 3 bis 6 Stunden in irgendeiner Tätigkeit arbeiten können. Der Job spielt hier keine Rolle, sondern alleine ob Sie noch arbeiten können. Wenn Sie also als Architekt keine 3 bis 6 Stunden mehr am Tag arbeiten können, aber Sie könnten es als Pförtner, dann steht Ihnen keine Rente zu. Das kann sehr große finanzielle Konsequenzen für Sie nachsichziehen.

Aus diesem Grund sind die privaten Absicherungen so wichtig. Nur mit einer guten Berufsunfähigkeitsversicherung können Sie den Wert Ihrer Arbeitskraft richtig absichern. Sollten sie beispielsweise im Monat 3 462 Euro Brutto verdienen und werden durch eine Krankheit oder einem Unfall voll erwerbsgemindert, dann stehen Ihnen als 45jähriger mit 20 Jahren Sozialversicherungspflicht ca. 1 064 Euro zu. Damit kann man nicht leben und nicht sterben. Finanzielle Trostlosigkeit ist in einem solchen Fall vorprogrammiert. Deshalb ist eine private BU-Rente so wichtig. Eine Alternative, aber nicht so wirkungsvoll, ist eine Erwerbsunfähigkeitsversicherung.

Muss man bei der Berufsunfähigkeitsversicherung mit Beitragsrückgewähr Steuern bezahlen?

Hier muss zwischen 2 unterschiedlichen Besteuerungen unterscheiden. Erstens, die Besteuerung der Berufsunfähigkeitsversicherung im Leistungsfall, also wenn die versicherte Person berufsunfähig wird die Steuer auf die ausgezahlte BU ohne daß eine Berufsunfähigkeit vorliegt.

Die monatliche Berufsunfähigkeitsrente muss versteuert werden. Berücksichtigt wird hierbei aber gesetzliche jährliche Steuerfreibetrag. Liegt die Berufsunfähigkeitsrente darunter, muss sie auch nicht versteuert werden.

Bei der Auszahlung zu Ende der Laufzeit oder bei einer Kündigung müssen die Kapitalerträge aus der Berufsunfähigkeitsversicherung mit Beitragsrückgewähr natürlich versteuert werden. Hier ist die Kapitalertragssteuer von 25 Prozent fällig. Hier sollte man Rücksprache mit einem Steuerberater halten.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.