Für viele Berufsgruppen ist es lebensnotwendig, dass sie ihre Hände und Finger sehr gut versichern können. Aber wie versichert man am besten seine Hand und die Finger? Hier kommt die private Unfallversicherung der Handara ins Spiel. Mit dieser Versicherung kann man eine Hand und die Finger sehr gut gegen die finanziellen Folgen eines Unfalls versichern. Wie wichtig die Wahl des richtigen Unfallschutzes ist, wollen wir hier in diesem Ratgeber zeigen.

Welche Rolle spielt die Gliedertaxe beim Hände versichern?

Erklären wir kurz, was eine Gliedertaxe bedeutet:

Wie hoch sind aber diese finanziellen Leistungen?

Dies hängt jetzt von der Versicherungssumme, der gewählten Progression und der Gliedertaxe zusammen. Während die Grundsumme und die Progression in der Regel bei allen Versicherungen gleich gewählt werden kann, ist es bei der Taxe anders.

Mit der Gliedertaxe wird der Invaliditätsgrad festgestellt. Viele Unfallversicherungen bieten die Gliedertaxe aus den allgemeinen Unfallversicherungsbedingungen aus dem Jahr 2014 (AUB 2014), die sich in den Musterbedingungen des Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) wiederfinden.

Deshalb sollte man bei einem Unfallversicherungsschutz, mit der man hauptsächlich seine Hände und seine Finger versichern möchte, sehr genau auf eine verbesserte Gliedertaxe schauen.

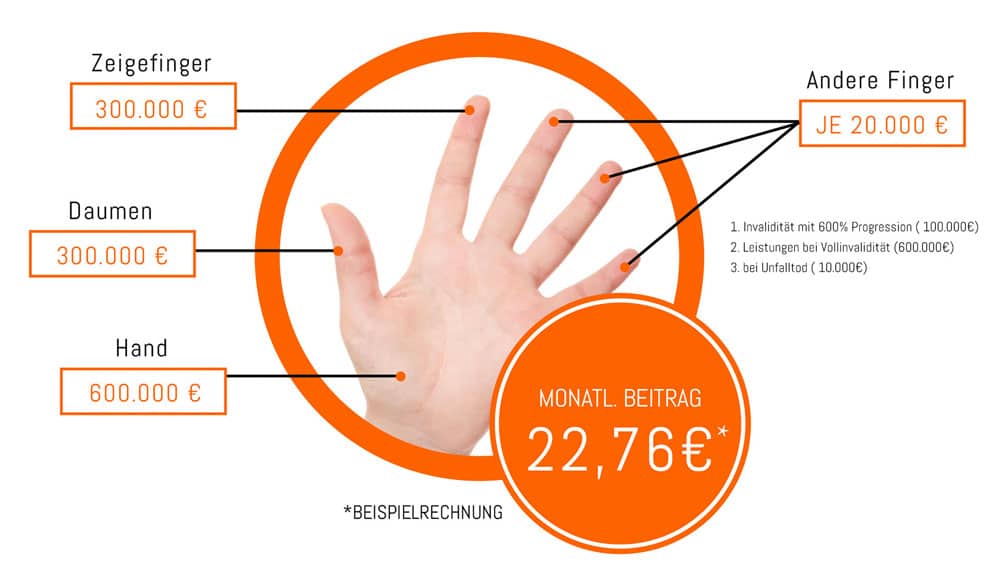

Leistungsbeispiel anhand eines Unfalles

Die Grafik zeigt ein Absicherungsbeispiel der Handara. Weiter unten finden Sie ein Beispiel aus der Realität, um Ihnen den hohen Leistungsumfang näher zu bringen.

Wir zeigen Ihnen in einem Beispiel und 3 verschiedenen privaten Unfallversicherungen, welche Auswirkungen die Wahl eines Anbieters mit einer niedrigen und hohen Gliedertaxe haben kann.

Er hat eine private Unfallversicherung mit einer versicherten Grundsumme von 150 000 € und einer Progression von 350% bei einer 100 Prozent vorliegenden Invalidität. Das bedeutet, dass er bei einer Vollinvalidität eine Summe von 525 000 Euro erwarten kann.

Hierfür vergleichen wir bei der speziellen Versicherung für Hände und Finger die Tarife des bestehendes Unfallschutzes, der Handara Unfallversicherung und der Haftpflichtkasse. Er zahlt bei bei seiner bestehenden Unfallversicherung im Jahr 174 Euro, bei der Handara Premium Unfallversicherung 340,10 Euro und bei der Haftpflichtkasse Einfach Komplett 344 Euro.

Hier die Gliedertaxen der Unfallversicherung.

IV beschreibt den Invaliditätsgrad, den die Gliedertaxe der Versicherung für den Daumen oder den Zeigefinger vorsieht. Der G-IV beschreibt den gesamten Invaliditätsgrad (Daumen und plus Zeigefinger) und die Leistung erklärt sich von selbst.| Versicherung | Daumen IV | Zeigefinger IV | G-IV | Leistung |

|---|---|---|---|---|

| Bestehende Unfallversicherung | 25 Prozent | 16 Prozent | 41 Prozent | 61 500 Euro |

| Handara Premium | 70 Prozent | 70 Prozent | 100 Prozent | 525 000 Euro |

| Haftpflichtkasse Einfach Komplett | 45 Prozent | 30 Prozent | 75 Prozent | 300 000 Euro |

Unser Testsieger Handara “Unfallversicherung Hände und Finger versichern” im Fokus

Wie man an obigen Beispiel sieht, kann eine günstige Unfallversicherung bei einem Unfall das Leben auf negative Art und Weise beeinflussen. Leider kann Michael seinen Beruf nach dem Unfall nicht weiter ausüben. Mit den 61 500 Euro hat er zwar ein finanzielles Trostpflaster, aber auf über 30 Jahre verteilt, die er noch arbeiten muss, ist das nicht viel. Hätte er mit dem Tarif Premium der Handara eine Unfallversicherung als Schutz gewählt, mit der seine Hände und Finger weit aus besser abgesichert wäre, dann könnte er mit 525 000 Euro sicherer in die Zukunft blicken.

Einen vollständigen Überblick des Leistungsumfangs bekommen Sie, wenn Sie hier den Kunden-Flyer downloaden. Hier wollen wir eine kleine Übersicht der wichtigsten Leistungen der Handara Unfallversicherung zeigen:

- Abgesichert sind auch durch erhöhte Kraftanstrengung verursachte Gesundheitsschäden am gesamten Körper. Ausgenommen sind nur Schäden an Bandscheiben.

- Durch Eigenbewegungen verursachte Gesundheitsschädem am gesamten Körper. Auch hier sind Bandscheibenschäden ausgenommen.

- Bewusstseinsstörungen durch Alkohol beim Führen eines Kfz bis zu 1.6 Promille

- Bewusstseinsstörungen durch Herzinfarkt, Schlaganfall, Epilepsie oder Medikamente

- Infektionen durch Unfallverletzungen, Tierbisse, Tierstiche sowie Nahrungsaufnahme

- Gesundheitsschäden durch Schutzimpfungen gegen alle Infektionen

- Gipsgeld und Heimgeld

- Sofortleistungen bei schweren Verletzungen

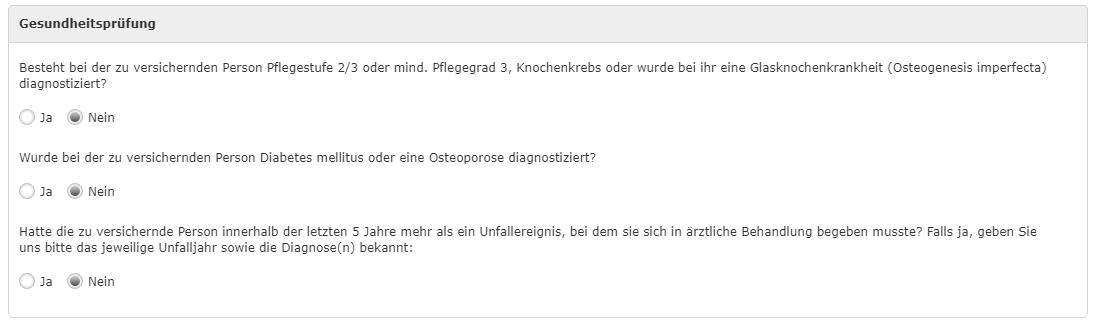

Gesundheitsfragen im Premium Tarif

| Höchstversicherungssummen | |

|---|---|

| Grundinvalidität ohne Unfallrente | |

| Grundinvalidität mit Unfallrente von 200 € bis 500 € | |

| Grundinvalidität mit Unfallrente von 501€ bis 1000€ | Grundsumme bei 350% Progression: 200 000€ |

| Unfallrente | 2000€ ohne Absicherung einer Invalidität und 1000€ mit Absicherung einer Invalidität |

| Tod | 300 000€ |

| Unfall-Krankenhaustagegeld | 75€ |

| Unfall-Krankentagegeld | 25€ |

| Mindestversicherungssummen: | |

| Grundsumme | 10 000€ |

| Unfallrente | 200€ |

| Tod | 5000€ |

| Unfall-Krankenhaustagegeld | 5€ |

| Unfall-Krankenhaustagegeld mit Genesungsgeld | 5€ |

| Unfall-Krankentagegeld | 5€ |

Natürlich gibt es auch nicht versicherbare Risiken in dieser Versicherung:

- Alle Risiken, die nicht unter versicherbare Risiken geführt werden

- Luftfahrtrisiko

- Berufs-, Lizenz- und Vertragssportler (Sportle mit Verträgen oder Lizenzen im Sinne dieser Bedingungen sind Personen, die Ihren Lebensunterhalt überwiegend durch die Ausführung von Sport verdienen oder die durchschnittlich mehr als 3 Stunden am Tag Sport betreiben)

- Personen mit gefährlicher Berufstätigkeit (zum Beispiel Akrobat, Mitarbeiter von Munitions-, Minen-, Such-, Räumtrupps, Mitarbeiter von Betrieben von Betrieben, die explosive Stoffe herstellen, lagern oder hiermit Handel betreiben, Offshore-besatzungen, Berufstaucher, Sprengmeister, Stuntman, Testfahrer)

- Personen in Pflegestufe II oder III beziehungsweise mindestens Pflegegrad 3 nach deutschem Sozialgesetzbuch

- Personen, die an einer Glasknochenkrankheit leiden (Osteogenesis imperfecta)

- Personen, die an Knochenkrebs leiden

- Kündigung durch Vorversicherer

- Wurde der Vertrag durch den Vorversicherer gekündigt, ist eine Annahme nicht möglich

- Drei oder Mehr Vorschäden mit unfallbedingter Invalidität

Als Partner der Handara Tarife bekommen Sie die Tarife selbstverständlich bei der Worksurance. Wir sind als Versicherungsmakler Experten speziell im Bereich der Arbeitskraftabsicherung und Vorsorge (Altersvorsorge, Versicherungsschutz im Todesfall und Krankenversicherung). Gerade bei der Absicherung der Berufsunfähigkeit können wir Ihnen eine Berufsunfähigkeitsberatung Beratung speziell auf Sie zugeschnitten. Bei der Vorsorge bieten wir Ihnen auch auf dieser Website die Arbeitsunfähigkeitsversicherung, Versicherungen für Kinder und einen Rechner für die Risikolebensversicherung. Sachversicherungen, wie die Hausratversicherung und private Haftpflichtversicherung, haben wir ebenfalls im Angebot. Natürlich haben wir für das Thema Altersvorsorge, Produkte wie eine Rürup-Rente, Riester-Rente oder private Rentenversicherung im Portfolio. Fragen Sie einfach bei uns nach und fordern Sie Informationen per Mail. Unser Service und unsere Beratung ist unverbindlich und kostenlos. Folgen Sie uns einfach auf Youtube und Facebook, wenn Sie auf dem Laufenden bleiben wollen.

Über den Autor :

Alexander Hacker ist als Versicherungsmakler, ausgebildeter Sozialversicherungsfachmann und Versicherungsfachmann, der Experte auf Worksurance für die Sachversicherungen, private Unfallversicherung und Sterbegeldversicherung.