Wichtige Informationen im Überblick

- Psychische Erkrankungen sind die häufigsten Ursachen einer Berufsunfähigkeit

- Eine Berufsunfähigkeitsversicherung ist trotz laufender Psychotherapie möglich

Bekomme ich eine Berufsunfähigkeitsversicherung trotz laufender Psychotherapie?

Die Berufsunfähigkeitsversicherung gilt als bester Schutz der eigenen Arbeitskraft, besonders wenn es sich um psychische Erkrankungen handelt. Berufsunfähigkeitsversicherungen zahlen eine versicherte monatliche Berufsunfähigkeitsrente, wenn der Beruf zu mindestens 50 Prozent nicht mehr ausgeführt werden kann.

Auf Grund des sehr hohen Versicherungsschutzes, der bei einem Schadensfall mehrere hunderttausend Euro betragen kann, ist die Gesundheitsprüfung der Versicherungen als sehr streng einzustufen. Die häufigste Ursache einer Berufsunfähigkeit ist eine psychische Krankheit in Form einer Nervenkrankheit. In den letzten Jahrzehnten haben psychische Erkrankungen als ursächliche Auslöser einer Leistung einer leistungspflichtigen Berufsunfähigkeit deutlich zugenommen.

Während 1983 erst bei 8.5 Prozent der Berufsunfähigkeitsrenten psychische Störungen der Auslöser von Leistungen war hat sich dies in der heutigen Zeit vervielfacht. Jetzt weißt du, dass eine laufende Psychotherapie Schwierigkeiten bei der Antragstellung einer Berufsunfähigkeitsversicherung machen kann. Macht es also Sinn? Wenn du einfach mal einen Antrag auf eine Berufsunfähigkeitsversicherung trotz einer Psychotherapie bei einer Versicherung stellst, dann ist das Risiko sehr groß, dass es zu einer Ablehnung kommt.

Das ist natürlich im ersten Moment nicht nur niederschmetternd, sondern kann auch die Suche nach einer Berufsunfähigkeitsversicherung, die dich trotz deiner psychischen Erkrankung annimmt, sehr erschweren. Warum? Natürlich sammeln Versicherungen die Daten von abgelehnten Anträgen und speichern sie in der HIS. Die HIS ist das Hinweis-und Informationssystem der Versicherer. Hier werden Vertragsdaten von Versicherungsnehmern, beispielsweise gekündigte oder abgelehnte Verträge, gespeichert. Mit einer anonymen Risikovoranfrage bei bestimmten Versicherungen umgehen wir das Problem. Natürlich fragen wir nur bei einem Anbieter an, der den besten Tarif für dich bereithält.

Deshalb sprich uns an und teile uns in einem ehrlichen Gespräch und Beratung deine momentanen Probleme mit. Wir können hier schon dir sagen, wie du am besten vorgehen solltest. Zum Beispiel, ob ein Antrag im Moment sinnvoll ist und welche Alternativen für dich sinnvoll sind. Einen unverbindlicher Vergleich der Möglichkeiten bieten wir dir gerne an.

Was bezeichnet man als Psycho-Therapie?

Behandlung der Seele oder Behandlung von seelischen Problemen ist die wortwörtliche Übersetzung von Psychotherapie. Die Behandlung von psychischen Störungen mit einem Krankheitswert ist der Kern der Therapie. Hierunter zählen unter anderem die Depression oder psychosomatische Krankheiten. Unter der Psychotherapie versteht man die gezielte Behandlung einer Krankheit der Psyche. Behandlungen sollen eine bestimmte Problembehebung anstreben. Außerdem sollte sie zeitlich begrenzt sein.

Wie wahrscheinlich ist es, durch psychische Erkrankungen berufsunfähig zu werden?

Leider kommt es in den letzter Zeit sehr häufig vor, dass eine Rente aus der Berufsunfähigkeitsversicherung wegen einer psychischen Erkrankung beantragt wird. Laut dem Gesamtverband der Versicherer (GDV) führten im Jahr 2019 fast 30 Prozent Krankheiten an der Psyche dazu, dass Menschen berufsunfähig oder erwerbsunfähig wurden.

Was zählt zu psychischen Vorerkrankungen?

Häufige Leiden sind unter anderem:

- Depressionen

- Psychosen

- Schiophrenie

- Angststörungen und Zwangsstörungen

- Burnout

- Bipolare Störungen

- Bulimie

- Krankhafter Stress

Wie lauten die Gesundheitsfragen in der Berufsunfähigkeitsversicherung für die Psychotherapie?

Bei den meisten Versicherungen werden Angaben, bezogen auf die derzeitigen Gegebenheiten und die letzten 10, 5, 3 Jahre und 3 Monate. Wir haben uns einen Antrag etwas genauer angesehen. Eines muss immer gewährleistet sein: Die Angaben müssen genau und wahrheitsgemäß sein. Häufig wird dies leider zu lax gehandhabt. Wenn Sie vorhaben, eine Berufsunfähigkeitsversicherung mit vorhandener psychischer Erkrankung abzuschließen, dann ist die genaue Beantwortung der Gesundheitsfragen umso wichtiger.

Fragen über die letzten 10 Jahre

Fragen der derzeitigen Gegebenheiten und die letzten 3 Jahre

Hier wirst du zu Beschwerden in den letzten 3 Monaten befragt. Dazu gehören auch psychische Erschöpfungs- oder Angstzustände.

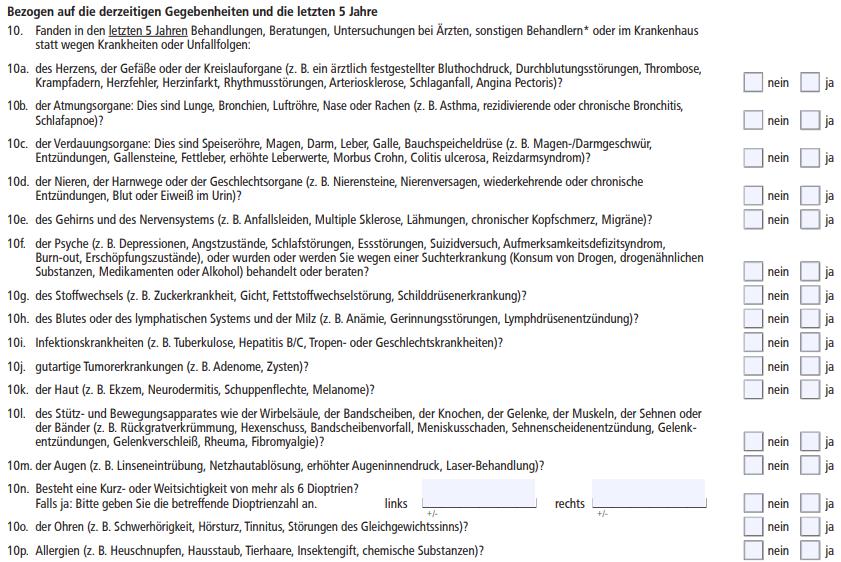

Fragen auf die derzeitigen Gegebenheiten und die letzten 5 Jahre

Hier geht es bei Frage 10f speziell um die Psyche. Hierzu gehört, ob du wegen beispielsweise wegen Depressionen, Essstörungen, Suizidversuch, Aufmerksamkeitsdefizitsyndrom, Burn-out, Erschöpfungszustände behandelt oder beraten wurdest. Hier stellen Versicherungen die Frage nach den Medikamenten. In der Regel werden hier die letzten 3 Jahre abgefragt.

Einfache Gesundheitsfragen bei Sonderaktionen

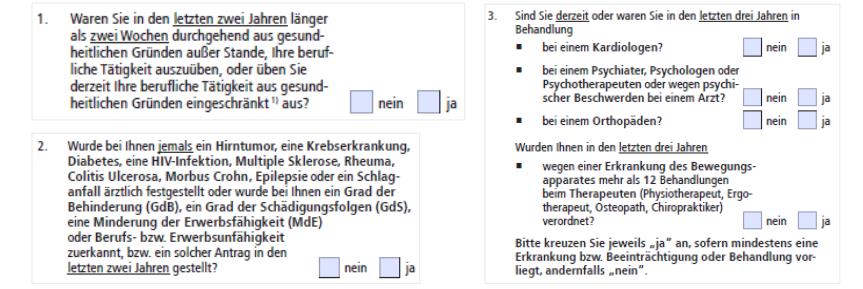

Es gibt spezielle Berufsunfähigkeitsversicherung für Berufsgruppen am deutschen Markt, die mit vereinfachten Fragen zur Gesundheit arbeiten. Hierzu zählen zum Beispiel Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, Notare und Ärzte. In der unten abgebildeten Grafik siehst du die Unterschiede zu den normalen Gesundheitsfragen.

Bei den Sonderaktionen werden sogenannte vereinfachte Gesundheitsfragen gestellt. Das sehen Sie hier. Hier ist die Gesundheitsfrage 3 die entscheidende. Anstatt 5 Jahren wird hier nur 3 Jahre zurück gefragt, ob du derzeit oder in den letzten 3 Jahren bei einem Psychiater, Psychologen oder Psycho-Therapeuten oder wegen psychischer Beschwerden bei einem Arzt bist oder warst.

Sollte ich die Berufsunfähigkeitsversicherung noch vor der Psychotherapie abschließen?

Hinterher ist man immer schlauer, deshalb hilft der Rat halt nicht viel. Aber grundsätzlich kann ich eine Berufsunfähigkeitsversicherung einfacher und zu besseren Bedingungen abschließen, wenn ich noch gesund bin. Deshalb sollte ich die Berufsunfähigkeitsversicherung auch besser vor der Psychotherapie abschließen.

Hier muss ich aber immer auch den Sinn der Antragsfragen beantworten. Selbst wenn ein Versicherer nicht fragt, ob ich vorhabe mich in nächster Zeit in Therapie bei einem Psychotherapeuten zu begeben, würde ich dennoch davon ausgehen, dass der Antrag im Leistungsfall vor Gericht landet, wenn ich einen Monat nachdem ich den Vertrag abgeschlossen habe, eine Therapie beginne. Sobald ich also merke, dass ich schlecht gelaunt bin oder einen Zwang oder Tick entwickelt habe, sollte ich mich lieber sofort in Therapie begeben. Wenn ich zuerst eine Berufsunfähigkeitsversicherung vor einer Psychotherapie abschließe, steht der Versicherungsschutz trotzdem auf wackeligen Füßen. Und ich verpasse vielleicht die Gelegenheit, mich rechtzeitig behandeln zu lassen.

So sehr wir auch als Versicherungsmakler daran interessiert sind, dass wir eine Berufsunfähigkeitsversicherung trotz einer Psychotherapie verkaufen: Die Gesundheit ist immer wichtiger! Lieber lass ich mich behandeln und lerne mit den psychischen Problemen zu leben, als das ich eine Versicherung schnell übers Knie breche und dafür dann eine Therapie verschiebe.

Wie gehen Versicherer mit der Angabe von psychischen Krankheiten um?

Zunächst mal sind psychische Erkrankungen für den Versicherer eine Krankheit, wie jede andere auch. Also prüft die Versicherungsgesellschaft, ob die psychische Vorerkrankung die Gefahr erhöht, während der Vertragslaufzeit berufsunfähig zu werden. Und das muss man sich noch mal ganz langsam laut vorsagen: Die Versicherung kann nur vor Vertragsschluss prüfen, ob der Versicherte in den nächsten 3 oder 4 Jahrzehnten eher berufsunfähig wird als ein gesunder Mensch.

Wenn der Vertrag einmal geschlossen ist, darf die Versicherung nix mehr fragen. Und ich als Kunde muss auch nix mehr melden. Sollte ich mal anfangen zu Klettern oder Kettensägen zu jonglieren, dann muss ich das nicht melden. Auch nicht, wenn ich anfange zu rauchen oder zu trinken. Oder wenn ich mich wegen Depressionen in Therapie begebe. Da für die Berufsunfähigkeitsversicherung eine psychische Erkrankung schwierig einzuschätzen sind und auch oft nicht erkennbar ist, ob schon was vorliegt oder nicht, sind Versicherer hier noch ein bisschen vorsichtiger als bei körperlichen Einschränkungen.

Aber hier kann, anders als bei körperlichen Einschränkungen, eine gute Erklärung auch mal helfen. Denn eine Gesprächstherapie ist für den Versicherer kein Risiko, wenn der Anlass nachvollziehbar ist. Mal angenommen, jemand ist auch für mehrere Monate in einer Gesprächstherapie, weil das eigene Kind gestorben ist, dann ist das auch für den Versicherer nachvollziehbar.

Was passiert, wenn Antragsteller bei der Berufsunfähigkeitsversicherung die Psychotherapie verschweigen?

Das sollte man auf keinen Fall tun. Bei der Berufsunfähigkeitsversicherung psychische Erkrankungen oder Vorerkrankungen im Antrag zu verschweigen, kann im Leistungsfall fatale Folgen haben. Dies kann zu einer Ablehnung der Leistung nach sich ziehen und das leider zu recht. Denn bei einem Versicherungsvertrag müssen beide Vertragspartner auf dem gleichen Kenntnisstand sein. Wenn der Versicherer schon weiß, wann der Leistungsfall eintritt, kann er die Prämie so kalkulieren, dass er immer Gewinn macht. Und das ist nicht ok.

Umgekehrt ist es auch so, dass ich als Versicherter dem Versicherer nicht vorenthalten darf, dass es ein höheres Risiko gibt. Bei der Wohngebäudeversicherung muss ich sagen, wenn ich am Fuße eines Vulkans wohne und bei der BU-Versicherung muss ich riskante Hobbies oder eben auch Vorerkrankungen angeben. Und zwar alle, die nicht jeder mal hat und die von alleine folgenlos ausheilen.

Auch wenn es manchmal sehr streng erscheint: Die Versicherung kann nur einmal prüfen und muss sich dann für 3 oder 4 Jahrzehnte festlegen. Deshalb sieht die Versicherungsgesellschaft nicht, dass der Bänderriss wieder ausgeheilt ist, sondern überlegt, ob in meinem Beruf mit dieser Vorerkrankung ein erhöhtes Risiko in der Zukunft besteht.

Kann man eine Berufsunfähigkeitsversicherung nach der Psychotherapie abschließen?

Nach Abschluss einer Therapie ist die Aussicht auf eine erfolgreiche Antragstellung einer Berufsunfähigkeitsversicherung sehr viel optimistischer als bei einer laufenden Psychotherapie. Trotzdem ist hier eine genaue Prüfung notwendig, aber je nach Grund der Behandlung kann eine Annahme unter normalen Bedingungen oder mit einem Zuschlag auf dem Beitrag möglich sein.

Die Versicherungen werten eine vor Vertragsabschluss einer Berufsunfähigkeitsversicherung in Anspruch genommene Psychotherapie häufig unterschiedlich. Wie schwer diese Therapie wiegt, hängt meistens von der Art und Ausprägung der vorliegenden Vorerkrankung ab.

Was, wenn nur einmal eine Psychotherapie in Anspruch genommen wurde?

In solchen Fällen besteht die größte Hoffnung, dass die beantragte Berufsunfähigkeitsversicherung ohne größeren Risikozuschlag, Ablehnung oder Ausschluss zum Vertrag wird. In einem solchen Fall besteht eine große Chance, wenn der Versicherung deutlich gemacht werden kann, das die Therapie bei einem Psychotherapeuten ein einmaliges Ereignis war.

Hierbei könnte es sich bei den Auslöser der Krankheit um die Verarbeitung eines Todesfalls in der Familie handeln. Auch die einmalige Behandlung eines Studenten wegen Prüfungsangst kann zu einer normalen Annahme führen. Aber Achtung: Jeder Fall ist einzeln zu sehen.

Wann zahlt die Berufsunfähigkeitsversicherung bei einer psychischen Erkrankung?

Die Berufsunfähigkeitsversicherung zahlt bei psychischen Erkrankungen dann, wenn ich nachweisen kann, dass ich wegen der Krankheit nur noch zur Hälfte arbeiten kann. Das kann auch bedeuten, dass ich die eigentliche psychische Erkrankung mit Hilfe von Medikamenten beherrschen kann, aber mit der Einnahme dann z.B. keine Maschinen mehr auf der Arbeit bedienen darf.

Es ist wie bei jeder anderen gesundheitlichen Einschränkung auch. Wenn ich für 6 Monate nur noch zur Hälfte arbeiten kann, bin ich berufsunfähig. Bei psychischen Erkrankungen ist es meistens etwas schwieriger, die Krankheit an sich nachzuweisen. Aber wenn das gelungen ist, ist der BU-Leistungsfall wie jeder andere auch.

Neue Chancen bei der Bayerischen

Die Chancen, eine Berufsunfähigkeitsversicherung trotz Psychotherapie zu bekommen sind bei unserem Partner die bayerische in der letzten Zeit gestiegen. Hier können wir unverbindlich eine Risikovoranfrage starten und eine unverbindliche Einschätzung einholen. Hier wird zuerst gefragt, ob man innerhalb von 5 Jahren eine Therapie in Anspruch genommen hat. Als zweites kommt die Frage, ob man wegen psychischer Beschwerden über 30 Tage krankgeschrieben war. Werden beide Fragen mit nein beantwortet, wird schlussendlich noch danach gefragt, ob es in den vergangenen 3 Jahren einen stationären Aufenthalt in einer Klinik und ob eine Suchterkrankung vorlag. Werden die Fragen mit Nein beantwortet, bestehen sehr gute Chancen, das Risiko der Berufsunfähigkeit versichern zu können.

Statement der Bayerischen

„Statt alle Anfragen über einen Kamm zu scheren, bewerten wir nun die Einzelfälle und die Therapievergangenheit viel individueller. Das kostet mehr Zeit, versetzt uns aber in die Lage, mit Unterstützung einer fachkundigen Psychologin den Menschen besser zu verstehen”, kommentiert Martin Gräfer, Mitglied des Vorstandes der Bayerischen, die Position seines Hauses. Er ergänzt: „Unsere Initiative zielt darauf ab, potenziellen Kunden und Vermittlern zu zeigen, dass Psychotherapien kein pauschales Ablehnungskriterium mehr sind. Und die Auswertung der ersten drei Monate dieses Jahres freut uns sehr: 39 Prozent der Anträge, die davor abgelehnt worden wären, können wir nun ohne Einschränkungen annehmen. Weiteren 44 Prozent können wir, wenn auch unter erschwerten Bedingungen, eine Versicherung anbieten.”

Damit Interessenten besser einschätzen können, ob ihr Antrag erfolgreich sein wird oder nicht, bietet die Bayerische einen Online-Schnelltest an: den „Quick Check”. Ohne persönliche Daten hinterlassen zu müssen, können potenzielle Kundinnen und Kunden bei diesem Test anhand von fünf Fragen eine unverbindliche Tendenz erhalten. Je nach Ergebnis sollen dann Makler und Kunde entscheiden können, ob sie eine Risikovoranfrage oder direkt einen Antrag zur weiteren Prüfung einreichen.

Welchen Service bringt die Worksurance, wenn die Berufsunfähigkeit wegen einer Krankheit oder einem Unfall eingetreten ist?

Zu unserem Service gehört selbstverständlich, dass wir auch im Leistungsfall als Partner an Ihrer Seite stehen.

Fazit und Tipps vom Berufsunfähigkeitsversicherung Experten Philip Wenzel:

Wie immer gilt: Je früher, desto besser!

Psychische Erkrankungen können jederzeit und sehr plötzlich auftreten. Manchmal kündigen sie sich aber auch über Jahre an.

Wenn ich aber schon den Zeitpunkt verpasst habe, gesund eine BU-Versicherung abzuschließen, dann kann ich etwa ein Jahr nach einer abgeschlossenen Therapie wieder einen Versuch starten.

Manchmal ist es dann möglich, eine Berufsunfähigkeitsversicherung mit einem Ausschluss bei psychischen Erkrankungen abzuschließen, aber diesen Ausschluss in ein oder zwei Jahren überprüfen zu können. Der Versicherer hat ja grundsätzlich nichts dagegen, wenn ich schon mal krank war. Er will nur die Unsicherheit vermeiden, dass ich wieder krank werde. Und wenn ich mal in psychiatrischer Therapie war, besteht eben die Gefahr, dass ich rückfällig werde.

Aber nach 3-5 Jahren ist die Gefahr nicht mehr signifikant höher als bei anderen Menschen, die noch nie in Therapie waren. Deshalb kann nach diesem Zeitraum auch mal geprüft werden, ob ein bestehender Ausschluss aus dem Vertrag genommen werden kann.

Über den Autor:

Philip Wenzel ist ein bundesweit anerkannter Experte für die Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung. Er ist Fachwirt für Versicherungen und Finanzen, Versicherungsmakler und Autor eines Fachbuches über die Berufsunfähigkeitsversicherung. Außerdem schreibt er für diverse Fachmagazine und ist als Speaker bei Versicherungen und Fachtagungen tätig.