Wann brauche ich eine Gewässerschadenhaftpflicht?

Viele Hausbesitzer unterliegen der Täuschung, dass ein kleinere Öltanks in der Privathaftpflicht versichert sind. Nach den allgemeinen Versicherungsbedingungen für die Haftpflichtversicherung sind Gewässerschäden durch Heizöl, Öl und andere Stoffe jedoch grundsätzlich ausgeschlossen.

Abweichend davon können gewissen Risiken, wie beispielsweise Schäden durch Abwasser in die Privathaftpflichtversicherung eingeschlossen werden. Ein Gewässerschaden, der durch eine Anlage droht, kann ab einer Größe in der Regel nur durch eine Gewässerschadenhaftpflichtversicherung mitversichert werden.

Danach muss jeder Besitzer oder Inhaber eines solchen Tanks für einen Schaden durch den Tank in unbegrenzter Höhe haften, den er schuldhaft (das heißt fahrlässig) oder ohne eigenes Verschulden verursacht hat. Das ist die Gefährdungshaftung. Man muss als Inhaber nicht einmal Schuld an Schäden durch den Öltank haben.

Wenn man bedenkt, dass man eine Öltankversicherung schon ab 34 Euro im Jahr bekommt, dann spricht aber auch rein gar nichts gegen einen Abschluss dieser Absicherung.

Für einen womöglich eintretenden Gewässerschaden ist eine spezielle Haftpflicht also keine Frage der Kosten. Und mit unserem Angebot die Gewässerschadenhaftpflichtversicherung online zu berechnen und abzuschließen, steht Ihrem Versicherungsschutz nichts mehr im Wege.

Werden am Öltank Mängel festgestellt, muss ebenfalls der Besitzer sofort handeln und sachgerecht den Schaden reparieren lassen.

Was beinhaltet eine Gewässerschadenhaftpflichtversicherung?

Der Gegenstand der Gewässerschadenhaftpflichtversicherung ist es, gegen den Besitzer der Öltanks geltend gemachte Haftpflichtansprüche zu prüfen, berechtigte Ansprüche zu befriedigen und unberechtigte Ansprüche abzuwehren. Somit ist zur Abwehr unberechtigter Schadensersatzforderungen ein kleiner Rechtsschutz mitversichert.

Versicherungssumme

Die gewählte Versicherungssumme in Höhe von 3,5,10 oder 20 Millionen Euro gilt für Personen-, Vermögens- und Sachschäden. Die einfache Regel gilt, je höher die versicherte Summe, desto teurer die Versicherung.

Rettungskosten Kosten für einen Gutachter

Rettungskosten sind Aufwendungen, auch erfolglose die der Versicherungsnehmer im Versicherungsfall zur Abwendung oder Minderung des Schadens für geboten halten durfte sowie außergerichtliche Gutachterkosten werden von der Versicherung ebenfalls insoweit übernommen, als sie zusammen mit der Entschädigungsleistung die Einheitsdeckungssumme nicht übersteigend.

Eigenschäden an unbeweglichen Sachen

Eingeschlossen sind, auch ohne dass ein Schaden am Gewässer droht oder eintritt, Schäden an unbeweglichen Sachen des Versicherungsnehmers, die dadurch verursacht werden, dass die gewässerschädlichen Stoffe bestimmungswidrig aus der Anlage ausgetreten sind. Die Versicherung ersetzt die Aufwendungen zur Wiederherstellung des Zustands, wie er vor Eintritt des Schadens bestand.

Eintretende Wertverbesserungen sind abzuziehen. Ein Schaden an der Heizöltankanlage selbst ist aber ausgeschlossen. Ohne Selbstbehalt geht es meistens auch nicht. Am häufigsten trifft man eine Selbstbeteiligung von 250 € bis 500 Eur bei den Tarifen.

Welche Schäden können durch einen Öltank entstehen?

Die Statistik zeigt, dass ein Unfall durch einen Heizöltank gar nicht so selten ist. Die häufigsten Schäden entstanden durch Materialschäden, Versagen von Schutzeinrichtungen oder einem Fehler bei der Bedienung. Leider passiert auch leicht ein Schaden durch die Betankung des Öltanks. In der Realität kann ein Schadenfall folgendermaßen aussehen:

- Eigentlich war der Öltank schon längst voll. Leider bemerkte das niemand und so flossen 5 000 Liter Heizöl in die Erde und in den Regenwasserkanal. Das konnte nur geschehen, weil die Tankanzeige und die Entlüftung kaputt war. Der Schaden belief sich auf über 300 000 Euro.

- Bei einem anderen Fall brach beim Betanken das Rohr, durch das das Öl in den Tank fliessen sollte. Mehrere Hunderte Liter liefen aus, bis der Fahrer des Tankwagens den Schaden bemerkte und den Zulauf stoppte.

- Verseuchter Boden musste bei missglückten Betankung abgetragen werden, weil ein Teil des Heizöls beim Betanken über eine Entlüftungsleitung auslief.

Wie funktioniert unser Gewässerschadenhaftpflichtversicherung Vergleich?

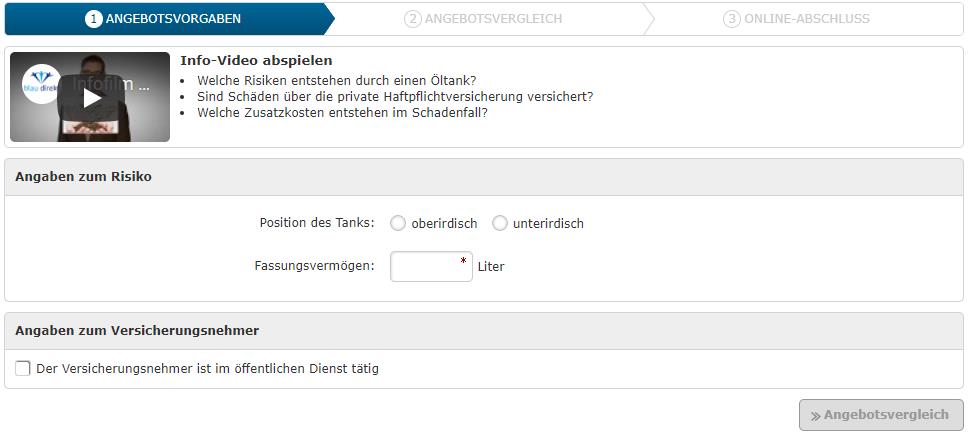

Angaben zum Risiko

Als erstes müssen Sie die Position des Tanks angeben. Ist der Tank oberirdisch, also auf Ihrem Grundstück, gelagert oder befindet er sich unterirdisch (zum Beispiel im Keller Ihres Hauses).

Absolut notwendig, damit Sie die Gewässerschadenhaftpflichtversicherungen vergleichen können, ist die genaue Angabe vom Fassungsvermögen des Öltanks in Liter. Wenn Sie als Versicherungsnehmer im öffentlichen Dienst tätig sind, bejahen Sie bitte diese Frage.

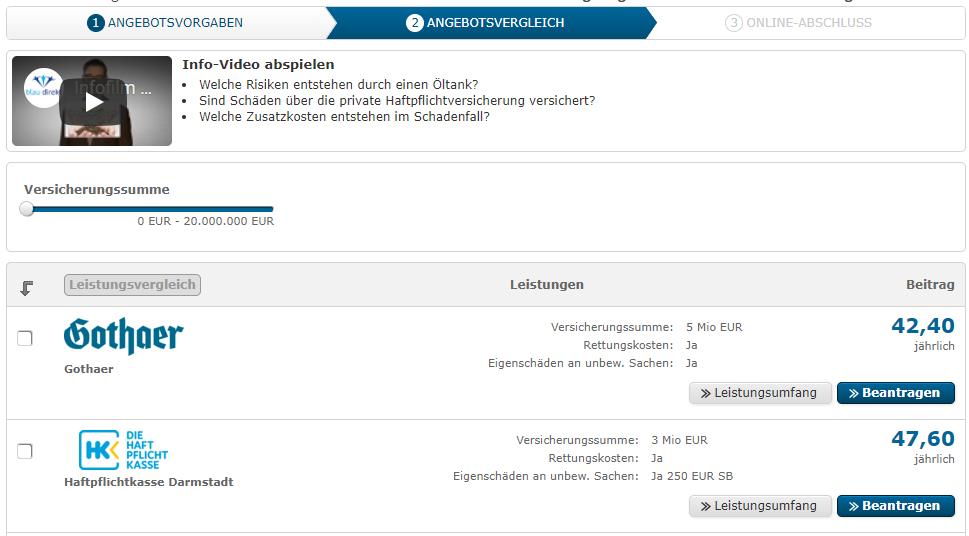

Danach kommen Sie sofort zu den Ergebnissen. Mit einem Regler über den Ergebnissen können Sie die Versicherungssumme bis zu 20 Millionen erhöhen. In unserem Gewässerschadenhaftpflicht Vergleich finden Sie die Versicherungen Gothaer und Haftpflichtkasse mit verschiedenen Tarifen.

Die Tarife der jeweiligen Gewässerschadenversicherung unterscheiden sich hauptsächlich in der Höhe der versicherten Summe. Der Versicherungsschutz an sich ist gleich. Sie können aber die Leistungen der Gewässerschaden-Haftpflichtversicherung bei bis zu 3 Tarifen vergleichen und sich als PDF ausdrucken lassen.

Mehr zu den Leistungen der Gewässerschadenhaftpflicht finden Sie im Absatz „Was beinhaltet eine Gewässerschadenhaftpflichtversicherung?“ Wenn Sie sich für Ihren Anbieter entschieden haben, können Sie diese direkt online beantragen. Mit wenigen Daten können Sie sich Ihren Schutz ins Haus holen.

Wie hoch sind die Beiträge für eine Gewässerschadenhaftpflicht?

Bei den Kosten für eine Gewässerschaden-Haftpflichtversicherung muss man zwischen einem oberirdisch und unterirdisch gelagerten Heizöltank unterscheiden. Der Schutz einer Haftpflichtversicherung für einen unterirdisch gelagerten Öltank ist teurer, da Schäden durch direkt ins Erdreich und Grundwasser auslaufendes Öl einen viel größeren finanziellen Schaden anrichten.

Oberirdische Anlage mit 10 000 Liter und 5 Mio. Euro Versicherungssumme

- Gothaer 42,40 im Jahr

- Haftpflichtkasse 47,60 Euro im Jahr

Unterirdische Anlage mit 10 000 Liter und 5 Mio. Euro Versicherungssumme

- Haftpflichtkasse 62,83 Euro

- Gothaer 63,65 Euro

Ist eine Gewässerschadenhaftpflicht sinnvoll und notwendig?

Wie Sie in diesem Ratgeber sehen konnten, gibt es zwar keine gesetzliche Vorschrift, dass Sie Ihren Öltank absichern müssen. Wenn aber sich vor Augen führt, welche finanziellen Schäden durch einen Austritt von Öl ins Erdreich passieren können und wie niedrig die Kosten für diese Haftpflichtversicherung, dann spricht alles für den Abschluss einer Gewässerschadenversicherung.

Wenn Sie noch Fragen haben, nehmen Sie einfach per E-Mail oder Telefon Kontakt mit uns auf.

Ist die Gewässerschadenhaftpflichtversicherung die einzig notwendige Versicherung für Ihr Haus?

Die bekanntesten Versicherungen für ein Gebäude sind die Wohngebäudeversicherung und für den Hausrat die Hausratversicherung. Aber für speziell auftauchende Risiken werden ebenfalls Lösungen benötigt. Bei einem Umbau oder einer Modernisierung sollte man sich Informationen über die Bauherrenhaftpflicht und Bauleistungsversicherung einholen. Wenn Sie in Ihrem Haus Mieter haben, sollten Sie sich um eine Haus- und Grundbesitzerhaftpflicht kümmern.

Über den Autor :

Alexander Hacker ist als Versicherungsmakler, ausgebildeter Sozialversicherungsfachmann und Versicherungsfachmann, der Experte auf Worksurance für die Sachversicherungen, private Unfallversicherung und Sterbegeldversicherung.