Auf dieser Seite findest du die richtige Risikolebensversicherung, die für deinen Hauskauf oder Hausbau bei einer Baufinanzierung einen hohen Versicherungsschutz bis zu einem gewissen Alter mit einfachen Gesundheitsfragen anbietet.

Die Worksurance GmbH zeigt dir hier die Anbieter, geordnet nach 3 Merkmalen. So sortieren wir die Versicherungen und Ihre Tarife nach maximalem Eintrittsalter und der Höhe der möglichen Versicherungssumme.

Aber wir bieten dir auch eine Absicherung mit einer einfachen Gesundheitsprüfung für junge Eltern. Diese speziellen Angebote findest du bei uns unter Risikolebensversicherung für die Familie. Bei diesen Sonderaktionen kannst du als Hauptverdiener oder Paar relativ unproblematisch deine Hinterbliebenen und Angehörigen gut absichern.

Aber Achtung: Bei den meisten Risikolebensversicherungen gilt die ENTWEDER ODER Regel. Das bedeutet, dass keine Ja-Antwort erlaubt ist. Liegen zum Beispiel erfragte Vorerkrankungen vor, dann wird auf die Risikolebensversicherung mit „normalen“ Gesundheitsfragen verwiesen. Die Kosten beziehungsweise der Beitrag werden sich bei den meisten Versicherungen nicht unterscheiden. Entscheidend ist der Wegfall der vereinfachten Gesundheitsprüfung. Du kannst auch in den “normalen” Risikolebensversicherung Vergleich schauen.

Dieser Risikolebensversicherung Ratgeber wurde Stand Oktober im Jahr 2021 erstellt und wird regelmäßig aktualisiert.

Welche Risikolebensversicherung bietet bei einem Hauskauf oder Hausbau das höchste maximale Eintrittsalter?

| Versicherung | maximales Eintrittsalter in Jahren |

|---|---|

| Dialog Versicherung AG | 50 |

| Württembergische | 50 |

| Delta Direkt | 49 |

| Allianz | 45 |

| Volkswohlbund- Die Dortmunder | 45 |

| Ergo | 45 |

| Gothaer | 45 |

| Hannoversche | 45 |

| Die Stuttgarter | 45 |

| Zurich | 45 |

| Basler | 44 |

Wie lange kann eine Risikolebensversicherung nach einem Hausbau oder Hauskauf noch abgeschlossen werden?

| Versicherer | Rückwirkend möglich in Monaten |

|---|---|

| Basler | 8 |

| Allianz | 6 |

| Delta Direkt | 6 |

| Dialog Versicherung AG | 6 |

| Volkswohl Bund - Die Dortmunder | 6 |

| Ergo | 6 |

| Gothaer | 6 |

| Hannoversche | 6 |

| Die Stuttgarter | 6 |

| Württembergische | 6 |

| Zurich | 6 |

Bei welcher Risikolebensversicherung bekommt man für die Absicherung von eigenen Immobilien die höchste Versicherungssumme für den Todesfall?

| Versicherung | maximale Versicherungssumme in € |

|---|---|

| Allianz | 500 000 |

| Basler | 500 000 |

| Hannoversche | 500 000 |

| Delta Direkt | 400 000 |

| Volkswohl Bund - Die Dortmunder | 400 000 |

| Ergo | 400 000 |

| Zurich | 400 000 |

| Dialog Versicherung AG | 310 000 |

| Gothaer | 300 000 |

| Die Stuttgarter | 300 000 |

| Württembergische | 200 000 |

Liste der Risikolebensversicherungen mit vereinfachten Gesundheitsfragen für den Hauskauf oder eine Baufinanzierung (inklusive Leistungen)

Hier findest du die Versicherungen, die eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen für den Hauskauf und Hausbau anbieten. Zuerst erwarten dich die Zugangsvoraussetzungen und Rahmenbedingungen für den jeweiligen Tarife.

Danach zeigen wir die allgemeinen Fragen und die Gesundheitsfragen für den erfolgreichen Abschluss zum gewünschten Vertrag.

- Allianz (Risikoträger DLVAG)

- Basler Versicherungen

- Delta Direkt

- Dialog

- Volkswohl Bund – Die Dortmunder

- Ergo

- Gothaer

- Hannoversche

- Die Stuttgarter

- Württembergische

- Zurich

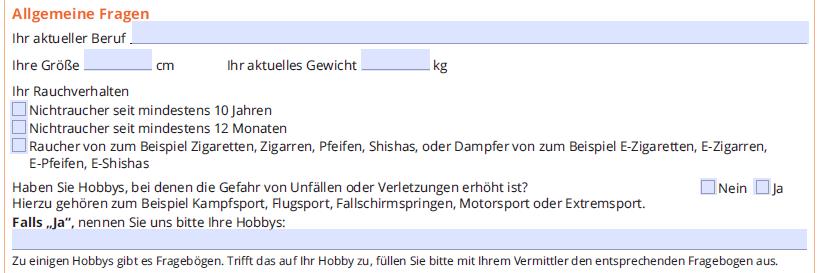

Allianz (Risikoträger DLVAG)

Tarif zur Absicherung einer Immobilienfinanzierung – Voraussetzungen

- Die vollständige Summe bei Tod entspricht der Höhe des Darlehens, jedoch maximal 500.000 € (inklusive Vorversicherungen ohne ärztliche Untersuchung in den letzten 5 Jahren)

- Ihr Eintrittsalter für den Immobilienkauf beträgt maximal 45

- Das Ereignis (Hauskauf, Hausbau) für die Risikolebensversicherung darf höchstens 6 Monate zurückliegen

- Bei Einschluss einer Vorsorge bei Berufsunfähigkeit beträgt die vereinbarte monatliche Garantierente maximal 1.500 € (inklusive Vorversicherungen mit reduzierter Risikoprüfung)

- Sie treten in den nächsten 12 Monaten keinen außereuropäischen Auslandsaufenthalt von mehr als 6 Monaten an

- Es kann eine Dynamik zusätzlich eingeschlossen werden

- Es wird nicht nach dem Gewicht und der Körpergröße gefragt

Gesundheitserklärung

2. Haben Sie derzeit oder hatten Sie in den letzten 24 Monaten vor dem Datum Ihrer Unterschrift mindestens eine Krankheit oder Verletzung, wegen der Sie insgesamt länger als 6 Wochen ärztlich oder therapeutisch (Heilpraktiker, Psychologen, Physio-, Psychotherapeuten) in Behandlung waren oder voraussichtlich sein werden?

3. Wurde bei Ihnen jemals eine Erwerbsminderung, Berufsunfähigkeit, ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder ein Pflegegrad anerkannt oder haben Sie in den letzten 24 Monaten vor dem Datum Ihrer Unterschrift einen Antrag gestellt?

Nicht angegeben werden müssen Behandlungen (auch medikamentös) wegen

- Atemwegsallergien (z. B. Heuschnupfen) ohne Asthma,

- Erkältungskrankheiten, die folgenlos ausheilten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt),

- Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten,

- Nahrungsmittelunverträglichkeiten,

- Operationen ohne Komplikationen und Folgen an Blinddarm, Mandeln oder Nasenscheidewand,

- Pilzerkrankungen (Nagelpilz, Fußpilz),

- Schwangerschaften, Maßnahmen in der Reproduktionsmedizin,

- Sportverletzungen, die ohne Folgen ausgeheilt sind,

- Über-/Unterfunktion der Schilddrüse,

- Vorsorgeuntersuchungen (z. B. Hautkrebsvorsorge, gynäkologische Vorsorgeuntersuchung), die ohne krankhaften Befund blieben,

- zahnärztliche Behandlungen.

Falls diese Erklärung nicht abgegeben werden kann, ist eine normale Gesundheitserklärung erforderlich.

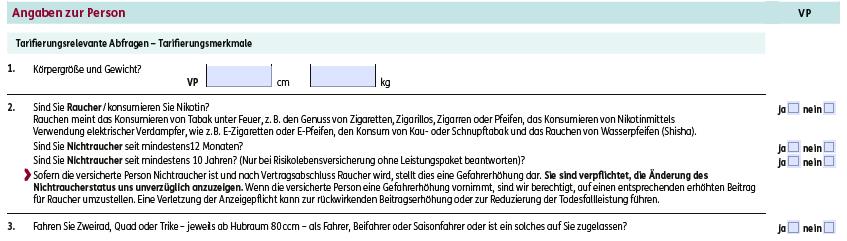

Basler Versicherungen

Merkmale

- Maximales Eintrittsalter 44 und die Unterschrift zur Immobilienfinanzierung darf nicht länger als 8 Monate zurückliegen

- Versicherte Person = Darlehensnehmer

- Nachweis: Kopie der Darlehensvertrages inklusive Tilgungsplan

- Todesfallschutz: maximal Darlehenshöhe, höchstens jedoch 500.000 € (Bitte Untersuchungsgrenzen beachten)

- Koppelung Laufzeit an Zinsbindung des Darlehens oder das Ende des Darlehensvertrages

- gilt für die Basler Risikolebensversicherung mit fallender Summe (anfänglich konstanter Schutz möglich, Tarif BFK)

- Körpergröße und Gewicht wird nachgefragt

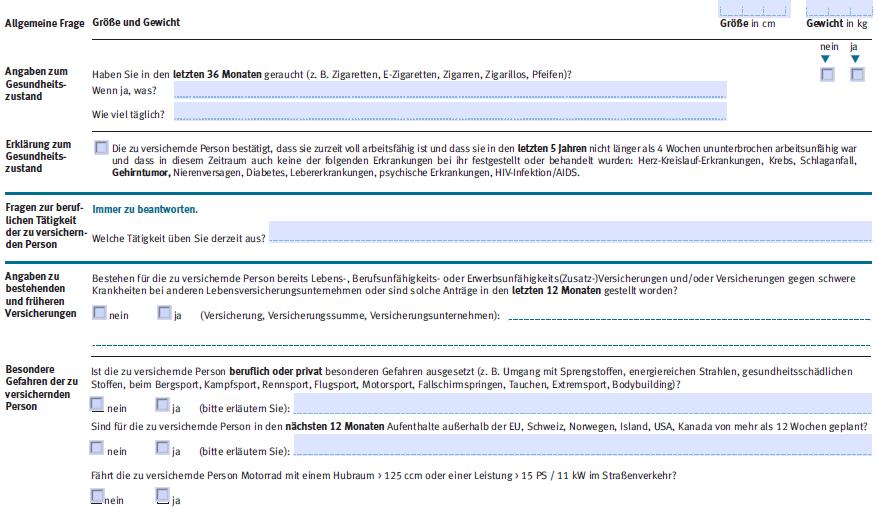

Wir weisen darauf hin, dass die Auflistung der Beispielerkrankungen/-behandlungen keinen Anspruch auf Vollständigkeit erhebt!Angaben, die Sie hier nicht machen möchten, sind unmittelbar und unverzüglich an den Versicherer schriftlich nachzuholen.

Bitte geben Sie auch Erkrankungen und Beschwerden unter den folgenden Punkten an, wenn Sie sich bis dato nicht in Behandlung, Beratung oder Untersuchung befunden haben:

a) der Psyche, des Nervensystems und Gehirns (z. B. Depression, Suizidversuch, Schlaganfall, Epilepsie, Multiple Sklerose)

b) des Herz-Kreislauf-Systems, des Stoffwechsels, des Blutes und/oder der blutbildenden Organe oder wegen schwerer Infektionen (z. B. ärztlich festgestellter Bluthochdruck, Diabetes, Herzrhythmusstörungen, Herz(klappen)fehler, Thrombosen, Embolien, Blutfettwerterhöhung, Hepatitis B/C, HIV, Corona-Virus)?

c) der Verdauungsorgane, der Nieren, der Harn- und/oder Geschlechtsorgane (z. B. Leberwerterhöhungen, kontrollbedürftige Nierenwerte, kontrollbedürftige Prostatawerte, Morbus Crohn, Colitis ulcerosa, Lupus erythematodes)

d) kontrollbedürftige gutartige Neubildungen (u. a. Brust, Haut, Meningeome, Adenome) und/oder bösartige Tumore (z. B. Blut-, Haut-, Brust-, Schilddrüsen-, Prostatakrebs)

2. Wurden Sie in den letzten 5 Jahren in einem Krankenhaus, einer Rehabilitationsklinik, einer Entzugsklinik oder einer anderen stationären Einrichtung der medizinischen Versorgung

beraten, behandelt oder untersucht?

(Es müssen keine Angaben zu komplikationslosen Schwangerschaften/Entbindungen sowie zu komplikationslos ausgeheilten Sportverletzungen gemacht werden)

Sollte eine Frage der Abschnitte (A) und/oder (B) mit „ja“ beantwortet worden sein, dann bitte den „normalen“ Antrag verwenden

- Todesfallabsicherung eines Darlehens für den Neuerwerb einer Immobilie

- Darlehensvertrag wurde innerhalb der letzten 6 Monate vor Stellung des Antrags geschlossen

- Das maximale Eintrittsalter ist 49 und man kann eine Versicherungssumme bis 400 000 € wählen

- als Nachweis muss mit mit der Stellung des Antrages eine Vertragskopie des Darlehens eingereicht werden

- Günstigere Beiträge sind durch den Stand der Familie, bei einem Kind oder Ausbildung möglich

- Es sind keine Nachversicherungsgarantien vorhanden und eine Dynamik ist nicht möglich

- Erfragung von Gewicht und Körpergröße

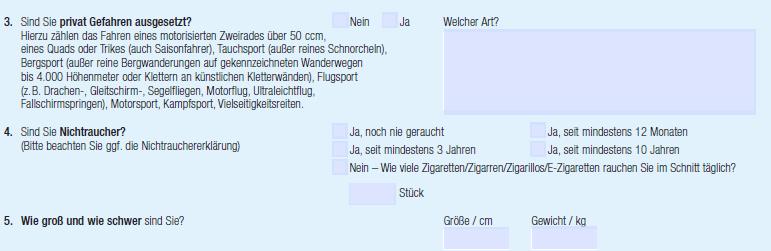

Nur 2 Gesundheitsfragen bei der Delta Direkt:

2. “Wurde innerhalb der letzten 5 Jahre eine der folgenden Erkrankungen festgestellt oder behandelt: Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS?”

- Merkmale

- 310 000 Euro als Einmalbeitrag bei Immobilienkauf möglich

- Risikolebensversicherung Maximal 6 Monate nach Abschluss der Baufinanzierung möglich

- Höchsteintrittsalter 50 und Höchstendalter 67

- Freie Wahl der Risikolebensversicherung bei der Immobilienfinanzierung (konstant oder fallend

- Nach Gewicht und Körpergröße wird gefragt

Gesundheitserklärung

B. Wurden Sie innerhalb der letzten 5 Jahre durch Ärzte beraten, untersucht oder behandelt oder ist derzeit eine Behandlung angeraten oder geplant, im Zusammenhang mit einer Erkrankung oder Funktionsstörung der

- inneren Organe, des Kreislaufs oder des Stoffwechsels (z.B. Schlaganfall, Erkrankung des Herzens, der Lunge und / oder chronische Erkrankung der Leber, des Magens oder Darms oder der Niere/Harnwege, Diabetes),

- einer Erkrankung oder Funktionsstörung des Gehirns, des Nervensystems oder der Psyche (z.B. Epilepsie, Multiple Sklerose, Depression) sowie Alkohol- / Drogenabhängigkeit,

- einer Tumorerkrankung (z.B. Krebs, Leukämie, Hirntumor),

- einer HIV-Infektion/AIDS?

Wird beim RLV Baufi Kurzantrag mindestens eine der beiden Fragen zum Gesundheitszustand (A und B) mit „ja“beantwortet, muss die „Zusatzerklärung erweiterte Fragen“ ausgefüllt und eingereicht werden. In diesem Fall erhält Ihr Kunde den RISK-vario | RISK-vario Premium Normaltarif.

Volkswohlbund (Risikoträger Die Dortmunder)

Merkmale

- Risikolebensversicherung bei Immobilienfinanzierung möglich

- Eintrittsalter bis 45 und maximal 400 000 € kann der Versicherungsnehmer absichern

- Der Abschluss der Baufinanzierung muss in den letzten 6 Monaten stattgefunden haben

- Dynamik der Beiträge ist mit 3 Prozent möglich

- Auch die Dortmunder fragt nach Größe des Körpers und Gewicht

Gesundheitserklärung

2. Befanden Sie sich in den vergangenen 5 Jahren in einer stationären Behandlung?

- Die Summe bei Tod darf die 400 000 Euro nicht überschreiten

- Eintrittsalter auf 45 begrenzt

- Vertragslaufzeit entspricht der der Laufzeit des Darlehens

- Der unterschriebene Darlehnsvertrag darf nicht länger als 6 Monate zurückliegen

- Frage nach Körpergewicht und Körpergröße

Gesundheitserklärung

- Herz-Kreislauferkrankungen, Gefäße (z. B. Herzrhythmusstörungen, Koronare Herzerkrankung, Herzinfarkt, angeborene Herzfehler, Thoraxschmerzen)

- Tumorerkrankungen (z. B. Nävus Haut, bösartige Neubildung, Melanom, Brustkrebs)

- Chronischer Atemwegserkrankungen (z. B. Asthma, chronische Bronchitis, Schlafapnoe)

- Erkrankungen des Verdauungssystems oder der ableitenden Harnwege (z. B. Morbus Crohn, Leberzirrhose, Pankreatitis, Niereninsuffizienz)

- Chronische Erkrankungen des Stoffwechsels oder des Immunsystems (z. B. erhöhte Blutfettwerte, erhöhte Leberwerte, Diabetes, HIV-Infektion, kontrollbedürftige Infektionskrankheiten

- Erkrankungen der Psyche, des Nervensystems / Gehirns (z. B. Depression, Suizidversuch, Schlaganfall, Multiple Sklerose, Epilepsie) – ja oder nein

2. Sind Sie im Beruf einer der folgenden Gefahren ausgesetzt oder üben Sie in der Freizeit eine der folgenden Aktivitäten aus:

- Umgang mit Sprengstoff / radioaktiven Substanzen, Aufenthalt in Krisengebieten, Tragen einer Schusswaffe, Extremsport, Rennsport, Kampfsport (Wettkämpfe),

- Flugsport, Tauchen > 40 m, Höhenbergsteigen / Expeditionen? ja oder nein

Bitte geben Sie immer den Arzt an, welcher über Ihre Gesundheitsverhältnisse am besten informiert ist (Name, Fachrichtung, Anschrift)

- Absicherung für den Todesfall zur Darlehensabsicherung für die Finanzierung einer selbstgenutzten Immobilie

- der Darlehensvertrag wurde innerhalb der letzten 6 Monate vor Antragstellung geschlossen

- Darlehenssumme bis 300.000 Euro möglich, maximal aber die Höhe der Darlehenssumme

- Eintrittsalter bis 45 und Endalter bis 65

- Abfrage nach Gewicht und Größe der versicherten Person

Gesundheitserklärung

2. dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei ihr festgestellt oder behandelt wurden:

Herz-Kreislauf-Erkrankungen, Krebs, Schlaganfall, Gehirntumor, Nierenversagen, Diabetes, Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/AIDS.

3. Körpergröße und Gewicht

Kann die Erklärung nicht abgegeben werden, muss ein Einzelantrag gestellt werden.

Frage lediglich mit „Nein“ und/oder die zweite Frage mit „Ja“ beantwortet werden ist der normale Antrag mit vollständigen Gesundheitsfragen zu verwenden.

- Todesfallabsicherung zur Absicherung eines Hypothekendarlehens für den Neuerwerb einer Immobilie (Haus, Wohnung)

- Risikolebensversicherung bei Immobilienfinanzierung mit einer Summe von höchstens 400 000 € möglich

- Darlehensvertrag wurde innerhalb der letzten 6 Monate vor Antragstellung geschlossen

- Versicherungspartner ist der Darlehensnehmer

- Höchsteintrittsalter ist 45

- als Nachweis muss mit Antragstellung eine Kopie des Darlehensvertrages an die Versicherung eingereicht werden

- Größe und Gewicht will die Versicherung wissen

Gesundheitserklärung

- Sind Sie voll arbeitsfähig und waren Sie in den letzten 2 Jahren nicht länger als 4 Wochen ununterbrochen arbeitsunfähig?

- Sind in den letzten 2 Jahren folgende Erkrankungen festgestellt oder behandelt worden: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, Chronische Nierenerkrankung, Chronische Magen- oder Darmerkrankung, Diabetes, Lebererkrankungen, psychische oder neurologische Erkrankungen, Erkrankungen der Atemwege, HIV-Infektion/AIDS?

Kann die erste Frage lediglich mit “Nein” und muss die zweite Frage mit “Ja” beantwortet werden, ist der normale Antrag mit vollständigen Gesundheitsfragen zu verwenden.

- Endalter höchstens 65 und maximale Versicherungssumme 300 000 €

- Höchstmögliches Eintrittsalter 45 und Endalter 65

- Vertragsdauer höchstens 30

- Keine Dynamik und keine Zusatzversicherungen möglich

- Zu den Leistungen gehören keine Nachversicherungsoptionen

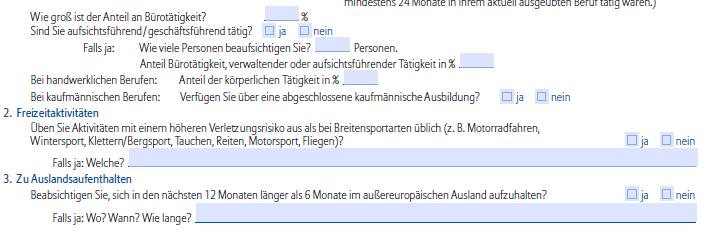

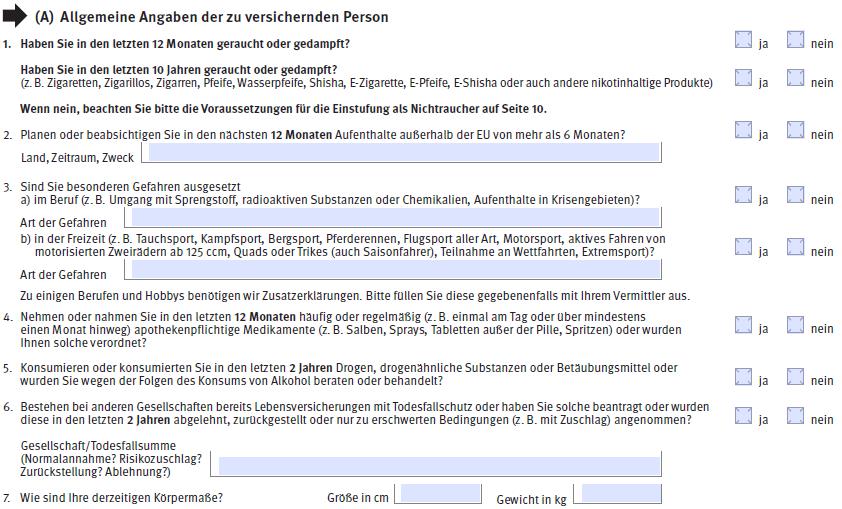

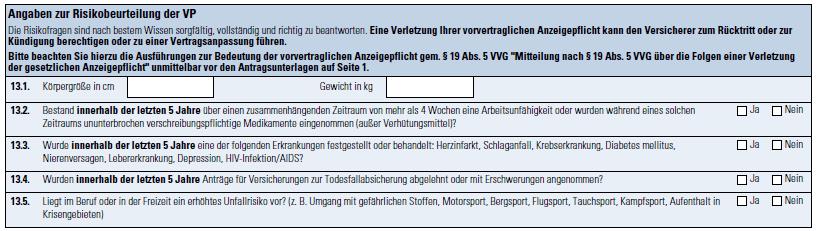

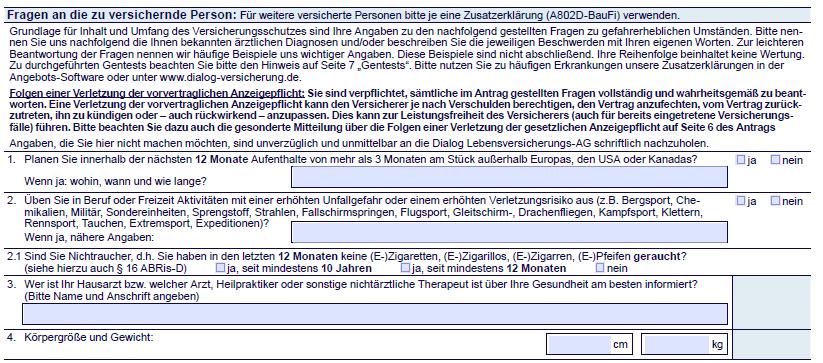

Gefragt wird auch nach der Körpergröße und dem Gewicht. Das kann bei dem Body-Mass-Index (BMI) eine große Rolle bei der Annahme spielen.

Gesundheitserklärung

- Herz-Kreislauferkrankungen, Krebs, Schlaganfall, Erkrankungen der Verdauungsorgane (z. B. Leber, Niere, Magen, Darm), Diabetes, psychische Erkrankungen, HIV-Infektionen/AIDS, neurologische Erkrankungen, Erkrankungen der Atemwegsorgane.

- Todesfallabsicherung mit vereinfachten Gesundheitsfragen

- Tarif zugänglich bei Aufnahme eines Finanzierungsdarlehens einer selbst genutzten Immobilie oder auch bei einer Renovierung

- die Zugangsmöglichkeit besteht bis zu 6 Monaten nach Eintritt der Baufinanzierung

- Leistung bei Tod: bis 200.000 €

- Eintrittsalter: max. 50 J. Endalter: max. 67 J.

- Versicherungsdauer: bis zu 25 Jahren

- Keine Möglichkeit zur Dynamik

Mögliche Zusatzversicherung: Berufsunfähigkeitsversicherung ohne Gesundheitsfragen; Voraussetzungen:

- Monatlicher Gesamtbeitrag: höchstens. 200 €

- Eintrittsalter: max. 45 J.

- Keine weiteren Zusatzversicherungen

- Wartezeit: 3 J

Auch hier werden die Fragen nach dem Gewicht und der Körpergröße gestellt. Ebenfalls ob neben der beantragten Lebensversicherung noch weitere Versicherungen auf Ihr Leben beantragt oder abgeschlossen wurden. Auch die Antworten zu diesen Fragen können zu einer weiteren Prüfung der Gesundheit oder einer Ablehnung seitens der Versicherung führen.

Gesundheitserklärung

- 1. Sind Sie derzeit voll oder teilweise arbeitsunfähig?

- 2. Waren Sie innerhalb der letzten 2 Jahre vor Antragsstellung länger als 2 Wochen zusammenhängend krank oder wegen ein und derselben Erkrankung häufiger mehr als zweimal in Behandlung, Beratung oder Kontrolle?

- 3. Nehmen oder nahmen Sie innerhalb der letzten 2 Jahre regelmäßig (mehr als zweimal wöchentlich) Medikamente ein?

Hierbei geht es um ärztlich verordnete Medikamente, z.B. Betablocker, Blutverdünner, Insulin, Hormonpräparate, Antidepressiva. Nicht gemeint sind z.B. Vitaminpräparate, Antibabypille, oder ab und zu eingenommene Kopfschmerztabletten. - 4. Haben in den letzten 5 Jahren Krankenhaus-, Rehabilitations-, Kuraufenthalte oder Operationen stattgefunden oder sind solche ärztlich empfohlen oder beabsichtigt?“ Nicht anzugeben sind: Entbindung, Blinddarmentfernung / -operation, Mandelentfernung / -operation, Nasenscheidewandoperation, Operation grauer Star, Zahnoperation.

- 5. Wurden in den letzten 5 Jahren Anträge auf Lebensversicherungen zu erschwerten Bedingungen angenommen oder abgelehnt?

Wenn eine Frage davon bejaht werden muss, ist eine normale Gesundheitsprüfung erforderlich.

- Die versicherte Person darf maximal 45 alt sein

- Die Versicherungssumme entspricht der Darlehenssumme, höchstens 400.000 Euro . Es ist nur eine Todesfallabsicherung pro Darlehen zulässig – einschließlich Absicherungen anderer Anbieter.

- Das Darlehen wurde maximal sechs Monate vor dem beantragten Beginn der Versicherung ausgezahlt

- Entsprechende Nachweise der Finanzierung (zum Beispiel die Kopie des Darlehensvertrages) sind erforderlich

- Versicherung fragt nach Größe und Körpergewicht

Gesundheitserklärung

2. Körpergröße und Gewicht

3. Waren Sie innerhalb der letzten 2 Jahre über einen ununterbrochenen Zeitraum von mehr als

2 Wochen arbeitsunfähig oder wurden Ihnen in dieser Zeit verschreibungspflichtige Medikamente verordnet über einen Zeitraum von mehr als 2 Wochen?

4. Wurden Sie in den letzten 5 Jahren zu den nachfolgend aufgeführten Punkten ärztlich behandelt und/oder beraten oder wurde eine ärztliche Untersuchung durchgeführt oder wurden Sie stationär in einem Krankenhaus oder anderen medizinischen Einrichtungen, von Psychologen, Psychotherapeuten, Heilpraktikern behandelt, beraten oder untersucht bzw. wurden Ihnen Behandlungen angeraten, verordnet oder bei Ihnen durchgeführt? (Angaben zu Schwangerschaften und Geburten entfallen).

- 4.1 Herz- und Kreislauferkrankungen (z. B. Bluthochdruck, Herzinfarkt, Herzklappenfehler, Schlaganfall, Hirnblutungen oder Verletzungen)

- 4.2 Gutartige oder bösartige Tumorerkrankungen (z. B. veränderte Leberflecken, Adenome, Brustknoten, Blutkrebs, Lymphdrüsenkrebs)

- 4.3 Stoffwechselerkrankungen (z. B. Erhöhung der Blutfette, Diabetes mellitus, Leber-, Nieren- oder Atemwegserkrankungen)

- 4.4 Erkrankungen des Immunsystems und schwere Infektionen (z. B. Rheuma, Morbus Crohn, Colitis ulcerosa, Multiple Sklerose, Hepatitis, HIV)

Natürlich bietet sich die Risikolebensversicherung auch für die Absicherung bei einem kleineren Kredit, wie beispielsweise der Kauf eines Kfz an. In erster Linie sollte man die Risikolebensversicherung natürlich zur Absicherung einer Immobilie oder für einen Partner abschließen. Sie ist aber natürlich ebenfalls eine sehr flexible Lösung für jedes finanzielle Risiko, was ein Todesfall mit sich bringen würde.

Selbstverständlich können Sie die „normalen“ Risikolebensversicherungen in unserem Vergleichsrechner berechnen, vergleichen und online abschließen. Eine Übersicht der Unternehmen finden Sie in unserem Risikolebensversicherung Rechner. Wenn du ein Angebot willst, nimm einfach Kontakt für eine Beratung mit uns auf. Dieser Service ist unverbindlich. Auch der Besuch unseres Ratgebers Risikolebensversicherung Test kann dir weiterhelfen.

Alternativen zur Risikolebensversicherung für kleinere Summen (zum Beispiel Kreditabsicherung bei einer Bank) sind beispielsweise die Sterbegeldversicherung und Restschuldversicherung. Die Risikolebensversicherung ist selbstverständlich nur ein Teil der möglichen Vorsorgeversicherungen.

Die Worksurance GmbH deckt als spezialisierter Versicherungsmakler für den Bereich Arbeitskraftabsicherung und Einkommensschutz, Vorsorgeversicherungen den gesamten Markt in Deutschland ab. So findest du mit uns die passende Arbeitsunfähigkeitsversicherung, Berufsunfähigkeitsversicherung, private Unfallversicherung, betriebliche Altersvorsorge, Riester-Rente, private Rentenversicherung, Versicherung für Kinder oder eine verbundene Lebensversicherung.

Aktuelle Informationen aus dem Thema Versicherungen bekommst du ganz einfach, indem du regelmäßig unseren Blog besuchst und uns auf Facebook, Twitter, Instagram und Youtube folgst. Welche Versicherung für das Risiko „Arbeitsunfähig“ oder „Berufsunfähig“ sinnvoll ist, zeigen wir dir genau auf der Startseite von Worksurance.