Warum wird eine spezielle Risikolebensversicherung für Diabetiker benötigt?

In Deutschland gibt es ungefähr 5,3 Millionen Diabetiker (Stand Jahr 2018) – Tendenz steigend. Für diese Zielgruppe ist es wichtig, eine bei Laufzeit und Leistungshöhe vergleichbare Absicherung wie bei Nicht-Diabetikern zu finden. Denn Trotz und gerade wegen einer Diabetes-Erkrankung möchten diese Personen ihre Angehörigen im Todesfall finanziell versorgt wissen. Auch wenn die zu versichernde Person ein Unternehmen führt möchte diese ihre Geschäftspartner in ihrem gemeinsamen Unternehmen finanziell mit einer Risikolebensversicherung absichern. Damit dies möglich ist, hat der Versicherer Allianz Versicherung AG eine spezielle Risikolebensversicherung für Diabetiker entwickelt. Diese Risiko-Lebensversicherung können Sie über die Worksurance unkompliziert abschließen.

Die Standard-Risikoprüfung mit Angaben zu

- Raucher oder Nichtraucher

- Beruf und Hobby

- Alter und Gesundheit

ist dabei in der Risikolebensversicherung für Diabetiker gleich, sie wird lediglich ergänzt um spezielle ärztliche und eigene Angaben zur besseren Risikoeinschätzung des Diabetes. Durch diese speziell auf Diabetes-Erkrankte ausgerichtete Form der Antragstellung ist eine Entscheidung der Versicherung zum Versicherungsschutz so meist gleich bei Antragstellung möglich.

Welche Gesundheitsfragen gibt es beim Abschluss der Versicherung?

Bei der Beantragung einer Risikolebensversicherung für Diabetiker werden von allen Versicherungen ähnliche Fragen zum Gesundheitszustand gestellt, basierend auf den häufigsten Erkrankungen in Deutschland. Bei der Allianz betrifft das zum Beispiel folgende Bereiche:

- Herzerkrankungen

- Bypass- oder Stent-Operationen

- Schlaganfall

- erhöhter Blutdruck (Bluthochdruck) in den letzten 5 Jahren

- erhöhter Cholesterinspiegel in den letzten 5 Jahren

- stationäre Behandlung in den letzten 10 Jahren

- Krebserkrankung oder HIV-Infektion

- Behandlung, Beratung oder Untersuchung bzgl. Herz, Kreislauf, Atmungsorgane, Verdauungsorgane, Harn-, Geschlechtsorgane, Stoffwechsel, Lymphatische Organe, Bluterkrankungen, Psyche, Gehirn, Nervensystem. Entzündliche Gelenks-, Bindegewebserkrankungen, Infektionen

- Einnahme von verschreibungspflichtigen Medikamenten

- Drogen-, Alkohol- oder Betäubungsmittelkonsum

- ob in den letzten 12 Monaten geraucht wurde

Diese Übersicht muss nicht vollständig sein.

Wie unterscheidet sich die Gesundheitsprüfung von einer „normalen“ Risikolebensversicherung?

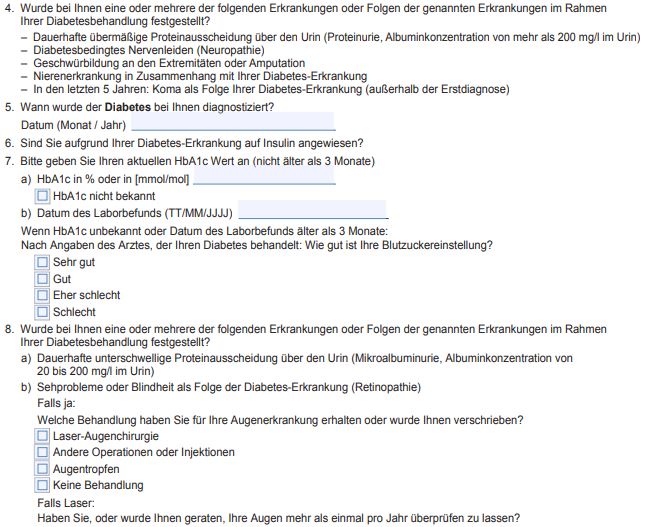

Die 16 Fragen zu Vorerkrankungen des Antragstellers decken sich größtenteils mit denen in einem Antrag für „Gesunde“. Lediglich die die Diabeteserkrankung betreffenden Fragen werden zusätzlich erhoben. So wird unter anderem in der Risikolebensversicherung (Abkürzung RLV) gefragt, wann die Erkrankung Diabetes diagnostiziert wurde, ob der Erkrankte auf Insulin angewiesen ist und ob bereits Folgeerkrankungen wie Proteinurie, Neuropathie, Amputationen, Nierenerkrankungen oder ein Koma in den letzten 5 Jahren eingetreten sind.

Der aktuelle HbA1c-Wert (nicht älter als 3 Monate) sollte ebenso angegeben werden wie eine festgestellte Mikroalbuminurie oder Retinopathie.

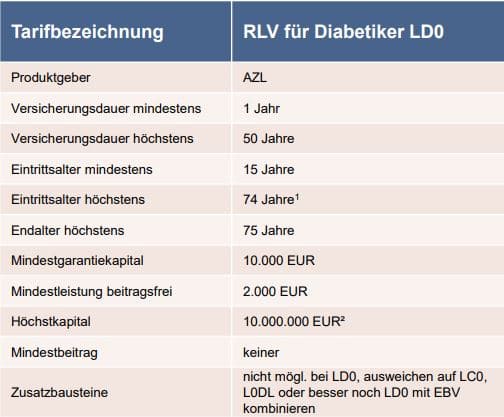

Tarifmerkmale der Risikolebensversicherung für Diabetiker:

Leistungen der Risikolebensversicherung trotz Diabetes

Bei einer schweren Krankheit mit einer Restlebenserwartung von maximal 12 Monaten können Sie verlangen, daß bereits vor dem Tod das vertraglich vereinbarte Garantiekapital, also die Versicherungssumme, an die versicherte Person ausgezahlt wird. Voraussetzung ist, daß die versicherte Person während der Versicherungsdauer an einer fortschreitenden, unheilbaren Krankheit erkrankt, die innerhalb von 12 Monaten zum Tode führen wird. Maßgeblich für die Prognose über die Lebenserwartung ist der Zeitpunkt, zu dem eine Leistung wegen schwerer Krankheit von der Risikolebensversicherung für Diabetiker verlangt wird. Dies ist allerdings nur möglich, wenn die verbleibende Vertragslaufzeit mehr als 12 Monate beträgt.

Zusätzlich zur Festlegung des Kapitals zur Auszahlung im Todesfall können Sie eine Berufsunfähigkeitsrente vereinbaren. Sollten Sie die Option der Berufsunfähigkeitsvorsorge wählen können Sie einen Betrag bestimmen, den Sie im Falle einer Berufsunfähigkeit ausgezahlt bekommen. Sollten Sie hierzu weitere Informationen benötigen schreiben Sie uns bitte eine Email.

Was bedeutet Diabetes?

Diabetes mellitus (Zuckerkrankheit) ist eine krankhafte Störung des Zuckerstoffwechsels, bei der der Blutzuckerspiegel der Betroffenen dauerhaft erhöht ist. Das schädigt mit der Zeit die Gefäße und verschiedenste Organe, so daß es zu irreversibeln Schäden kommen kann, wenn der Blutzuckerwerte nicht gut eingestellt wird.

Zu den möglichen Folgeerkrankungen zählen häufig Netzhautschäden (Diabetische Retinopathie), Nierenerkrankung (Diabetische Nephropathie), Diabetischer Fuß, Nervenschäden (Polyneuropathie), Schäden an den Blutgefäßen (Angiopathien) und daraus resultierend ein erhöhtes Risiko für Herzinfarkt und Schlaganfall.

Daher ist die tägliche Messung des Blutzuckerspiegels und die regelmäßige Kontrolle des Langzeitwertes HbA1c unumgänglich. Durch Ernährungsumstellung und regelmäßige körperliche Aktivität kann der Erkrankte die Werte positiv beeinflussen, meistens ist aber eine zusätzliche Insulintherapie oder zumindest die Behandlung mit blutzuckersenkenden Tabletten (orale Antidiabetika) notwendig.

Diabetes Typ I

Der Ort der gestörten Blutzuckerregulation ist bei Diabetes mellitus Typ 1 Diese Autoantikörper halten die Betazellen fälschlicherweise für gefährlich oder fremd und attackieren sie. Insbesondere Kinder mit Diabetes-Typ 1 haben oft zusätzlich Autoantikörper gegen Insulin.

Diabetes Typ 1 ist eine Autoimmunerkrankung, bei der die Insulin-produzierenden Betazellen in der Bauchspeicheldrüse durch körpereigene Antikörper zerstört werden. Warum sie auftritt, ist noch nicht genau bekannt. Experten gehen von einer genetischen Veranlagung und verschiedenen Risikofaktoren (wie Infektionen) aus, welche die Entstehung dieser Zuckerkrankheit begünstigen.

Durch die Zerstörung der Betazellen entsteht ein absoluter Insulinmangel. Menschen mit Typ-1-Diabetes müssen sich zum Ausgleich zeitlebens Insulin spritzen.

Diabetes Typ II

Beim Typ-2-Diabetes werden die Körperzellen zunehmend unempfindlicher gegen Insulin. Diese Insulinresistenz löst einen relativen Insulinmangel aus: Eigentlich wäre genug Insulin vorhanden, aber es kann seine Wirkung nur unzureichend entfalten. Als Reaktion darauf veranlasst der Körper die Betazellen, immer mehr Insulin herzustellen. Diese Überproduktion hält die Bauchspeicheldrüse nicht ewig durch: Mit der Zeit erschöpfen die Betazellen, sodass die Insulinproduktion zurückgeht. Dann stellt sich ein absoluter Insulinmangel ein.

Ungünstige Lebensstilfaktoren wie Übergewicht oder sogar Adipositas (Fettsucht) spielen wohl eine große Rolle bei der Entstehung von Typ-2-Diabetes. Vor allem die Fettzellen im Bauchbereich bilden Entzündungsstoffe, die eine Insulinresistenz verursachen können. Das Gleiche gilt für andere Faktoren wie Rauchen und Bewegungsmangel. Außerdem wird dem Diabetes mellitus Typ 2 auch eine genetische Komponente zugeschrieben.

Gibt es einen erhöhten Beitrag bei der Risikolebensversicherung wegen Diabetes?

Es ist besonders wichtig, daß jetzt auch Menschen, welche bisher nur schwer Schutz bekommen konnten, versichert werden können. Das Beitragsniveau für die Risikolebensversicherung speziell für Diabetiker (LD0) liegt zwar über dem der Risikolebensversicherung für Gesunde (LC0), deren

Beiträge aber auch für Gesunde berechnet sind.

Können die Beiträge während der Laufzeit heruntergesetzt werden?

Es gibt die Chance, während der Laufzeit von Beitragssenkungen zu profitieren, sofern sich der HbA1c-Wert entsprechend entwickelt. Maßgebend für den Beitragsbonus ist das Sammeln von Bonuspunkten. Dazu sind die HbA1c-Werte Diabetesindexbereichen zugeordnet. Bonuspunkte können Sie bei einem Wechsel in einen Diabetesindexbereich mit niedrigeren HbA1c-Werten sammeln. Auch können Bonuspunkte bei einem HbA1c-Wert bis 7,99%, sofern dieser gehalten wird, erzielt werden.

Der zu zahlendende Beitrag wird jährlich auf Grundlage des aktuellen HbA1c-Wertes im Vergleich zum HbA1c-Wert bei Antragsstellung überprüft. Sie können nach einem Jahr das erste Mal Bonuspunkte sammeln. Maßgeblich dafür, ob der zu zahlender Beitrag jeweils zum Jahrestag des Versicherungsbeginns angepasst wird, ist die Summe der seit Versicherungsbeginn, höchstens jedoch in den jeweils letzten 5 Vertragsjahren, gesammelten Bonuspunkte.

Was muss für die Möglichkeit der Beitragssenkung getan werden?

Die jährliche Meldung des HbA1c-Wertes ist in der Risikolebensversicherung bei Diabetes freiwillig, Sie werden 3 Monate vor dem Stichtag von Allianz Leben auf Ihre Mitteilungsmöglichkeit schriftlich hingewiesen. Sie senden daraufhin den Laborbefund oder Arztbericht mit Ihrem aktuellen HbA1c-Wert der Versicherung zu. Dieser darf zum Zeitpunkt der Mitteilung nicht älter als 3 Monate sein.

Die Einreichung des Laborbefundes mit dem aktuellen HbA1c-Wert, der Ihnen im Regelfall aufgrund Routineuntersuchungen beim Arzt vorliegt, kann grundsätzlich formlos (beispielsweise per Brief, Fax, oder über allianz.de) erfolgen. Wenn Sie keinen aktuellen HbA1c-Wert einreichen, erhalten Sie keine Bonuspunkte für das zurückliegende Versicherungsjahr. Wenn Sie hier Hilfe benötigen, nehmen Sie Kontakt mit uns auf. Dieser Service ist selbstverständlich unverbindlich. Besuche auch unseren Risikolebensversicherung Test.

Beitragsbeispiel

Das ausschlaggebende Kriterium für die Beitragsentwicklung ist der HbA1c-Wert (Langzeitzucker). Er beeinflusst die Beitragsbestimmung bei Abschluss und während der Versicherungsdauer, weil er Rückschluss auf die Blutzuckereinstellung der letzten 4–12 Wochen („Blutzuckergedächtnis“) erlaubt. Er ist umso höher, je höher der Blutzuckerspiegel über einen gewissen Zeitraum war und wird daher zur Beurteilung der Diabeteseinstellung herangezogen.

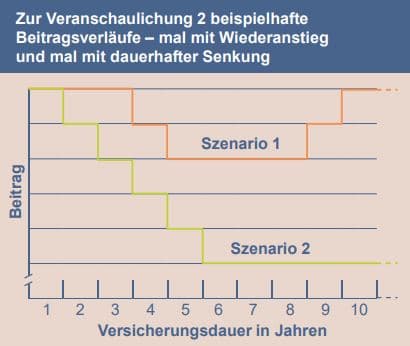

Zur Veranschaulichung 2 beispielhafte Beitragsverläufe – mal mit Wiederanstieg und mal mit dauerhafter Senkung

Wegen der Entwicklung oder bei Nichtabgabe des HbA1c-Wertes kann über die Jahre auch wieder ein Beitragsanstieg erfolgen. Der anfängliche Zahlbeitrag kann allein hierdurch nicht

überschritten werden, jedoch aus anderen Gründen (bspw. Änderung der Überschussbeteiligung oder Vereinbarung einer Beitragsdynamik).

Szenario 1: HbA1c-Wert sinkt, anschließend Anstieg, Beitrag kann aber aufgrund eines Anstiegs des HbA1c-Wertes nicht über den anfänglichen Zahlbeitrag hinausgehen.

Szenario 2: HbA1c-Wert sinkt ohne Wiederanstieg und verhilft so zu einem dauerhaft niedrigeren Beitrag.

Natürlich haben wir nicht nur die Risikolebensversicherung trotz Diabetes im Angebot. Als Versicherungsmakler ist die Worksurance auf die Arbeitskraftabsicherung, den Einkommensschutz und der Vorsorge spezialisiert. So finden Kunden bei uns Experten für die Arbeitsunfähigkeitsversicherung, private Unfallversicherung, Berufsunfähigkeitsversicherung, private Krankenversicherung, Rürup-Rente, betriebliche Altersvorsorge, Sterbegeldversicherung oder bei Versicherungen für Kinder. Spezielle Angebote haben wir auch mit der Risikolebensversicherung für eine Baufinanzierung bei Hauskauf und Hausbau. Testen Sie unseren Service und die vielen Vorteile, die wir Ihnen bieten können. Melden Sie einfach per E-Mail bei uns und erfahren Sie persönlich die hohe Qualität unserer Beratung.